Descrição

|

|

Criado por glenerdourado

mais de 11 anos atrás

|

|

- Contas

Nacionais

- Conceitos básicos

- Variável

fluxo

Anotações:

- Variável fluxo -> aspecto da economia que acontece que acontece de maneira constante, contínua (produto agregado, renda agregada, consumo agregado, poupança agregada, investimento ‘produtivo’* agregado, exportações agregadas, arrecadação do governo, gastos públicos, déficit público);

- Variável

estoque

Anotações:

- Variável estoque -> é o “acumulo” de uma variável fluxo: - Riqueza -> acumulo da variável fluxo poupança; - Estoque de capital -> acumulo da variável fluxo investimento (produtivo); * Capital = Capital Produtivo (máquinas e equipamentos). Capital Financeiro -> Dinheiro. - Dívida pública -> acumulo da variável fluxo déficit público.

- Fatores de

produção

Anotações:

- tudo o que a economia utiliza para gerar seu produto agregado (mão-de-obra/trabalho, capital, terra, capital financeiro, recursos naturais...)

- Identidades

macroeconômicas

Anotações:

- 1.5. Identidades macroeconômicas: relações válidas em qualquer cenário entre variáveis econômicas. - Produto = renda = despesa (relação válida em qualquer circunstância – o valor do produto gera uma despesa pra quem quer comprar e uma renda para quem o oferece); - Investimento = poupança (o dinheiro para investir é adquirido onde está sobrando).

- SERVIÇO NÃO FATOR Prestação

de serviço cujo pagamento não é

diretamente uma remuneração de

um fator de produção (fretes e

seguros). Exemplos: frete na

importação de um produto, custo

de transporte de produtos agrícolas

- Variável

fluxo

- Produto agregado

Anotações:

- Pontos importantes sobre os tipos de produto: · O Produto Interno pode ser maior ou menor do que o Nacional, à depender das magnitudes das Rendas Enviadas e Recebidas do exterior; · O Produto Bruto é sempre maior do que o Liquido, já que sempre há depreciação de bens e serviços durante um determinado período de tempo; · O Produto a Preços de Mercado pode ser maior ou menor do que o Produto a Custo de Fatores, à depender das magnitudes dos impostos indiretos e dos subsídios (na prática o preço de mercado é maior, o imposto indireto brasileiro gira em torno de 400 bilhões, enquanto os subsídios giram em torno de 5 bilhões); · O Produto Nominal pode superar ou ser inferior ao Produto Real, à depender da variação dos preços e da variação da quantidade produzida; · O Produto Efetivo pode ser maior ou menor do que o Potencial à depender se a economia está em um Hiato Inflacionário ou Deflacionário.

- Produto Interno e

Produto Nacional

Anotações:

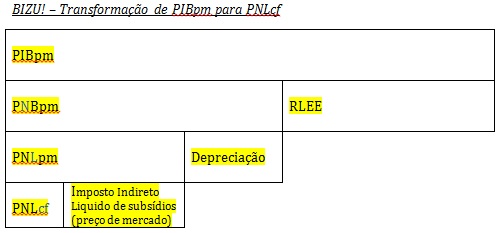

- 3.1. Produto Interno e Produto Nacional: - Produto Interno: “Tudo” (bens e serviços finais) o que foi produzido dentro do território do pais. Inclui a produção realizada por filiais de empresas multinacionais no Brasil. - Produto Nacional: “Tudo” o que foi produzido por nacionais, seja no território do pais, seja no exterior. No Brasil o Produto Interno é superior ao Produto Nacional, enquanto que nos EUA, o Produto Nacional ganha do Produto Interno. - Conceitos relacionados aos produtos Interno e Nacional: a) Renda Enviada ao Exterior (REE): saída de remunerações de fatores de produção do território nacional (envio do lucro da filial da multinacional estrangeira que produz no Brasil para sua matriz no exterior); b) Renda Recebida do Exterior (RRE): entrada de remunerações de fatores de produção no território nacional (entrada do lucro da filial da multinacional brasileira que produz no exterior para sua matriz no Brasil); c) Renda Liquida Enviada ao Exterior (RLEE): RLEE = REE – RRE (no Brasil a Renda Enviada ao Exterior supera a Renda Recebida do Exterior, de forma que a Renda Liquida Enviada ao Exterior é um número positivo). * Na economia, liquido significa tirar algo, mas, não necessariamente a depreciação. d) Renda Liquida Recebida do Exterior (RLRE): RLRE = RRE – REE, ou seja RLRE = - RLEE. - O Produto Interno inclui a REE (já que é uma renda gerada internamente) e o Produto Nacional inclui a RRE (vai entrar no pais apesar de gerado no exterior) - Para realizar a igualdade entre o Produto Interno e o Produto Nacional temos que retirar o que cada um tem de vantagem com relação ao outro: PRODUTO INTERNO – REE = PRODUTO NACIONAL – RRE PRODUTO INTERNO – REE + RRE = PRODUTO NACIONAL PRODUTO INTERNO – (REE - RRE) = PRODUTO NACIONAL PRODUTO INTERNO – RLEE = PRODUTO NACIONAL (11˚ do Top 12 de fórmulas)

- Produto Bruto e

Produto Líquido

Anotações:

- 3.2. Produto Bruto e Produto Líquido: - Produto Bruto: inclui a depreciação (desgaste dos bens e serviços produzidos ao longo do ano), ou seja, não vai descontar depreciação. - Produto Liquido: exclui a depreciação (desgaste dos bens e serviços produzidos ao longo do ano). - PRODUTO BRUTO – DEPRECIAÇÃO = PRODUTO LÍQUIDO Ex1.: PIB – RLEE = PNB Ex2.: PIB – RLEE – DEPRECIAÇÃO= RNL (Renda Nacional Liquida), já que Renda é igual à Produto de acordo com a primeira identidade. * Nessas Formulas deve-se fazer a transformação de P para R ou D, I para N, B para L ou vice e versa.

- Produto a Preços de Mercado e

Produtos a Custo de Fatores

Anotações:

- 3.3. Produto a Preços de Mercado e Produtos a Custo de Fatores: - Produto a Preços de Mercado: inclui impostos indiretos e exclui subsídios (impostos indiretos líquidos de subsídios). - Produtos a Custo de Fatores: exclui impostos indiretos e inclui subsídios.

- Tipos de Receita Pública

- Imposto Direto (ID)

Anotações:

- - Imposto Direto (ID): incide sobre a Renda e sobre o Patrimônio (Imposto de Renda, IPVA, IPTU);

- Imposto Indireto (II)

Anotações:

- - Imposto Indireto (II): incide sobre bens/mercadorias e serviços (ICMS, ISP, IPI);

- Outras receitas do governo (ORG)

Anotações:

- - Outras receitas do governo (ORG): aluguel de imóvel público, multas.

- Imposto Direto (ID)

- Tipos de Despesa Pública

- Gastos ou Consumo do Governo

Anotações:

- - Gastos ou Consumo do Governo - despesa em que o Governo exige a contrapartida, em termos, de bens e serviços (salários de servidores públicos em troca do trabalho e prestação de serviço dos mesmos);

- Transferências Governamentais

Anotações:

- - Transferências Governamentais – despesa em que o Governo não exige a contrapartida de bens e serviços (aposentadoria, pensões, juros);

- Subsídios

Anotações:

- - Subsídios – despesa do Governo com o intuito de controlar os preços de bens e serviços selecionados, específicos (subsídios agrícolas...);

- Investimento Público

Anotações:

- - Investimento Público – despesa do governo na aquisição de máquinas, equipamentos e edificações (investimento público está separado de gastos do Governo para que o investimento agregado seja mais caracterizado).

- Gastos ou Consumo do Governo

- Produto Real e

Produto Nominal:

Anotações:

- 3.4. Produto Real e Produto Nominal: - Produto Nominal: mensurado a preços correntes. O Produto Nominal pode variar por dois motivos: mudanças nos preços dos bens e serviços e/ou mudanças na quantidade produzida de bens e serviços; - Produto Real: mensurado a preços constantes a partir de um determinado ‘ano- base’. O Produto Real só varia se houver modificações na quantidade de bens e serviços já que, no seu calculo, por definição, os preços são mantidos constantes. – Obs: no ano-base, o Produto Nominal e o Produto Real são iguais. Fora do ano-base, o Produto Nominal pode ser maior, igual ou menor do que o Produto Real. É possível a economia apresentar um crescimento do Produto Nominal e, ao mesmo tempo, uma queda do Produto Real, basta que haja uma diminuição da quantidade de bens e serviços produzidos e uma grande elevação dos preços de bens e serviços. - Deflator Implícito do Produto: é a razão entre o Produto Nominal e o Produto Real. Essa razão serve para medir variações dos preços dos bens e dos serviços PRODUTO NOMINAL = DEFLATOR IMPLÍCITO DO PRODUTO PRODUTO REAL - Inflação e Deflação (relacionados à demanda): quando o Deflator Implícito do Produto assume um valor maior do que 1, indica que houve aumento dos preços, uma inflação. Se o Deflator Implícito for igual a 1, não há mudanças nos preços enquanto que um Deflator Implícito inferior a 1 significa queda dos preços, por conseqüência, deflação.

- Produto Efetivo e

Produto Potencial

Anotações:

- 3.5. Produto Efetivo e Produto Potencial: - Produto Efetivo: produto que a economia apresentou de fato no período (calculado pelo IBGE oficialmente); - Produto Potencial: concepção teórica, ou seja, produto que a economia poderia ter caso não houvesse inflação ou deflação (deflator implícito maior ou menor do que 1). É também conhecido como o produto de pleno emprego, não significa 100% de utilização dos fatores de produção, significa, na verdade, utilizar os fatores de produção eficientemente de forma a não gerar inflação ou deflação. Não há consenso entre os economistas sobre como se calcular o Produto Potencial. - Hiato Inflacionário: economia aquecida já que o Produto Efetivo supera o Produto Potencial, o que gera inflação. - Hiato Deflacionário: economia desaquecida uma vez que o Produto Efetivo é inferior ao Produto Potencial, o que gera deflação. HIATO DO PRODUTO HIATO DO PRODUTO = PRODUTO POTENCIAL – PRODUTO EFETIVO * Caso o Produto Efetivo supere o Potencial, o Hiato do Produto é negativo, dessa forma, um Hiato negativo do Produto está associado à um Hiato Inflacionário. De maneira correspondente, um Hiato positivo do Produto está relacionado à um Hiato Deflacionário (Produto Potencial maior do que o Produto Efetivo).

- HIATO DO PRODUTO =

PRODUTO POTENCIAL –

PRODUTO EFETIVO

- Formas de mensurar o Produto (PIBpm)

- Ótica do Produto

Anotações:

- 4.1. Ótica do Produto: existem duas fórmulas de se obter o PIBpm pela ótica do produto: PIBpm = VALOR BRUTO DA PRODUÇÃO – CONSUMO INTERMEDIÁRIO PIBpm = VBP – Ci - Valor Bruto da Produção: é o valor monetário de todos os bens e serviços (tudo, contado com ‘dupla contagem’); - Consumo Intermediário: é o valor monetário de todos os bens e serviços intermediários. PIBpm = SOMA DOS VALORES ADICIONADOS DE CADA ITEM PRODUZIDO - Valores Adicionados: é a diferença entre o preço de venda do produto e o preço dos insumos utilizados (tudo que foi utilizado para a produção do produto final).

- PIBcf = VBP – Ci

- PIBpm = VBP – Ci +Subs -ISP

- PIBpm = VBP – Ci +Subs -ISP

- Ótica da Renda;

Anotações:

- 4.2. Ótica da Renda: soma da renda dos agentes econômicos. Renda Disponível das Famílias Renda Bruta das empresas Receita Corrente Liquida do Governo (RCL) + Renda Liquida Enviada ao Exterior (RLEE) _____________________________________________________ PIBpm - Renda Disponível das Famílias: salários + aluguéis + juros + lucros distribuídos (tataravô)+ transferências governamentais a famílias – impostos diretos a famílias; - Renda Bruta das Empresas: lucros retidos + depreciação; - Receita Corrente Liquida do Governo (RCL): é a receita que sobra para o Governo realizar despesas e exigir a contrapartida em termos de bens e serviços. RCL = ID + II + ORG – transferências governamentais – subsídios; - Renda Liquida Enviada ao Exterior (RLEE): REE – RRE. A RENDA NACIONAL Se PIBpm (Renda Disponível das Famílias, Renda Bruta das Empresas, Receita Corrente Liquida do Governo e Renda Liquida Enviada ao Exterior) logo RNLcf (PIBpm – RLEE – Depreciação – Impostos Indiretos + Subsídios). A RNLcf (Renda Nacional Liquida a custo de fatores) é A RENDA NACIONAL

- A RNLcf (Renda

Nacional Liquida a

custo de fatores) é A

RENDA NACIONAL

Anotações:

- Com base na Renda Nacional Líquida a custo dos fatores - RNLCF ou Renda Nacional, deve-se deduzir os lucros retidos pelas empresas para reinvestimentos, pois apesar desta parcela da renda se encontrar de posse das empresas, não é transferida de imediato à s famílias. Deve-se ainda deduzir os impostos diretos (imposto de renda) e as contribuições previdenciárias pagas pelas famílias e empresas ao governo. Por último, deve-se deduzir as demais receitas correntes do governo e adicionaras transferências correntes do governo (aposentadorias) às famílias.

- Renda Disponível das Famílias +

Renda Bruta das empresas +

Receita Corrente Liquida do

Governo (RCL) + Renda Liquida

Enviada ao Exterior (RLEE)

=

PIBpm

- Ótica da Despesa.

Anotações:

- 4.3 Ótica da Despesa (ou do Dispêndio): PIBpm = CONSUMO DAS FAMÍLIAS (exemplo do pão) + INVESTIMENTO (máquinas e equipamentos) + GASTOS OU CONSUMO DO GOVERNO (despesas que exigem contrapartida) + EXPORTAÇÃO (de bens e de serviços não fatores) – IMPORTAÇÕES (de bens e de serviços não fatores). Despesas das Famílias, das Empresas, do Governo e do Resto do Mundo respectivamente menos importações. Lembrando que Produto = Renda = Despesas. PIBpm = C + I + G + X - M (1˚ do Top 12 de fórmulas) SERVIÇO FATOR SERVIÇO NÃO FATOR Prestação de serviço cujo pagamento é uma remuneração de algum fator de produção (salários, juros, lucros e alugueis – tataravô, “se é tataravô é serviço fator”) Prestação de serviço cujo pagamento não é diretamente uma remuneração de um fator de produção (fretes e seguros). Exemplos: frete na importação de um produto, custo de transporte de produtos agrícolas

- PIBpm = C + I + G + X - M

- I = S + (T – G)

- EOB

Anotações:

- EOB = PIBpm – Impostos Indiretos (sobre a produção e a importação) + Subsídios – Rem. Emp. – Rem. Aut. 3.16 Excedente operacional Bruto O Excedente Operacional Bruto é definido como o saldo resultante do valor adicionado (PIBpm) deduzido das remunerações pagas aos empregados, dos rendimentos dos autônomos e dos impostos indiretos líquidos de subsídios. É uma medida do excedente gerado pela produção antes da dedução de quaisquer encargos na forma de juros, rendas ou outros rendimentos de propriedade a pagar sobre ativos financeiros, terrenos ou outros ativos tangíveis. Como forma de associação com a contabilidade, este reflete com proximidade o conceito do Lucro Operacional

- Ótica do Produto

- Investimento = poupança

Anotações:

- 5. A SEGUNDA IDENTIDADE MACROECONÔMICA (Investimento = poupança) - Investimento Bruto Total ou Investimento doméstico: o Investimento segue o seu “mestre”, o PIBpm, e é, portanto, bruto e interno. O Investimento doméstico é a soma, o agregado do Investimento Público e do Investimento Privado; - Poupança Bruta Total (Poupança doméstica + Poupança externa): as máquinas da economia serão financiadas com recursos internos (domésticos) ou externos. A Poupança doméstica, por sua vez, é composta pela soma da Poupança Privada e da Poupança Pública, logo: Investimento Privado + Investimento Público= Poupança Privada + Poupança Pública + Poupança Externa -> Ipr + Ipu = Spr + Spu + Sext (9˚ do Top 12 de fórmulas) - Poupança Pública: Poupança/Saldo do Governo ou Poupança/Saldo do Governo em conta corrente

- Ipr + Ipu = Spr + Spu + Sext

- Poupança

- Poupança Pública:

Poupança/Saldo do

Governo ou

Poupança/Saldo do

Governo em conta

corrente

- Poupança Pública:

Poupança/Saldo do

Governo ou

Poupança/Saldo do

Governo em conta

corrente

- Investimento

Anotações:

- As 5 formas de se obter o Investimento Bruto Total da Economia a) Investimento = Formação Bruta de Capital Fixo + Variação dos Estoques: I= FBKF + ∆e (2˚ do Top 12 de fórmulas) - FBKF = aquisição de máquinas, equipamentos e edificações - ∆e = tudo que foi produzido e não foi vendido. b) I = Iprivado + Ipúblico = Idoméstico c) I = S = Spr + Spu + Sext d) I = Ilíquido + depreciação - obs: Iprivado + Iprivado líquido + depreciação Sprivada = Sprivada liquida + depreciação e) PIBpm = C+I+G+X+M

- I= FBKF + ∆e

- Déficit Público

Anotações:

- Déficit Gêmeos Ipu – Spu = Spr – Ipr + Sext Déficit Público Excesso de Poupança Déficit em Transações Correntes Privada em Relação ao Investimento Privado * A equação acima revela que o déficit público pode ser financiado com recursos domésticos privados e/ou com poupança externa. Suponha que não há excesso de poupança privada e que os investimentos públicos superam a poupança do governo. Isso significa uma alta necessidade de máquinas e equipamentos por parte do Governo e que o Governo terá que obter essas máquinas do exterior agravando assim a situação deficitária das transações correntes. Poupança Externa = - Transações Correntes Sext = - TC (3˚ do Top 12 de fórmulas)

- Conceitos básicos

- Balanço de

Pagamentos

- Conceitos Básicos

Anotações:

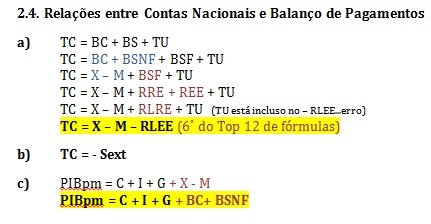

- 1. Conceitos Básicos Balanço de Pagamentos: registro sistemático das transações realizadas entre residentes e não residentes de um pais. Transações entre residentes ou entre não-residentes não faz parte do Balanço de Pagamentos. O registro é feito pelo BACEN. Residentes: agente econômico cujo centro econômico de interesse é o país. Exemplos de residentes do ponto de vista do Brasil: pessoas físicas e jurídicas que exploram atividade econômica dentro do território nacional, inclusive filiais de multinacionais estrangeiras instaladas no país, as esferas do governo brasileiro, turista brasileiro no exterior, embaixadas brasileiras no exterior (já que faz parte do Governo), bases militares no exterior, enclaves em geral (territórios nacionais no exterior). Não-residentes: agente econômico cujo centro econômico de interesse não é o país. Exemplos de não-residentes do ponto de vista do Brasil: empresas multinacionais estrangeiras sediadas em algum país do exterior, filiais de multinacionais brasileiras no exterior, turistas estrangeiros no Brasil, embaixadas dos outros países, Transações: as transações do Balanço de Pagamento são expostas no formato de saldos ($ entrando - $ saindo). Dessa forma, um saldo do Balanço de Pagamentos será superavitário caso tenha mais $ entrando que $ saindo, caso contrário, será deficitária. As transações registradas no Balanço de Pagamentos são classificadas de três formas:

- ANTIGA METODOLOGIA

- TC = BC + BS + TU

Anotações:

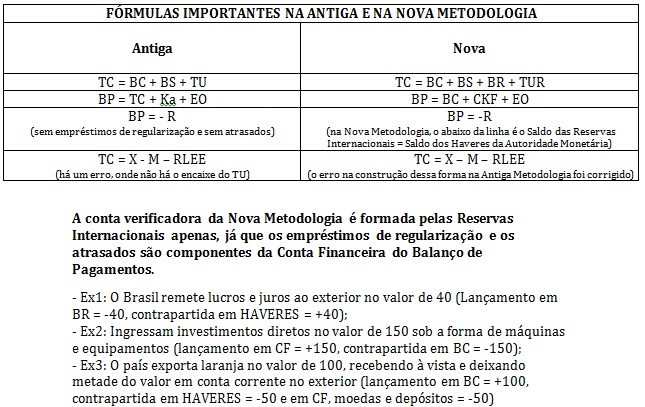

- 2. ANTIGA METODOLOGIA Podemos dividir as transações entre residentes e não residentes na antiga metodologia em 7 grandes saldos: - Balança Comercial (BC): Exportações de Mercadorias – Importações de Mercadorias. Não entra serviço (FOB – Free on Board); - Balança de Serviços (BS): Exportações de Serviços – Importações de Serviços. Divide-se a Balança de Serviços em duas partes: a) Balança de Serviços Não-fatores (BSNF) – fretes e seguros; b) Balança de Serviços Fatores (BSF) – salários, aluguéis, lucros e juros (tataravô). BS = BSNF + BSF. - Transferências Unilaterais (TU): Doações Recebidas – Doações Enviadas. Exemplo: remessa de parte do salário de brasileiro que trabalha no exterior para sua família no Brasil. Na Transferência Unilateral entra qualquer tipo de donativo. - Transações Correntes ou Conta Corrente (TC): registra as transações referentes à bens, serviços e donativos. TC = BC + BS + TU (4˚ do Top 12 de fórmulas) Conta Corrente significa transações correntes do Balanço de Pagamentos. Saldo do Governo em Conta Corrente significa Poupança Pública!!!

- Conta Corrente

significa transações

correntes do Balanço

de Pagamentos. Saldo

do Governo em Conta

Corrente significa

Poupança Pública!!!

- Sext = - TC

Anotações:

- Sinônimos para Poupança Externa Positiva - Déficit em Transações Correntes; - Importador de Poupança; - Entrada Liquida de Capitais; - Importador de Capitais.

- Ka - Capitais Autônomos:

Anotações:

- Capitais Autônomos (Ka): registro das transações referentes à Investimentos Produtivos e Financeiros:

- a) Investimentos Diretos

Anotações:

- a) Investimentos Diretos: entrada – saída de recursos, devido à investimentos produtivos (aumentar a capacidade produtiva). Há, ainda, o Investimento Direto com Cobertura Cambial. Exemplo: entrada de dólares para a construção de uma fábrica. O Investimento Direto Sem Cobertura Cambial não envolve a troca de moeda. Exemplo, entrada de máquinas para aumentar a capacidade de produção de uma filial de uma multinacional estrangeira (máquina oriunda do exterior);

- b) Capitais de Curto-prazo:

Anotações:

- b) Capitais de Curto-prazo: entrada – saída de recursos relacionados à investimentos financeiros;

- c) Empréstimos:

Anotações:

- c) Empréstimos: entrada de recursos devido a empréstimos tomados com não-residentes (por residentes) – saída de recursos graças a empréstimos concedidos a não-residentes;

- d) Amortizações

Anotações:

- Amortizações: entrada – saída de recursos por conta do pagamento do principal de dívidas: Amortizações e Juros: Quando um residente paga sua dívida perante um não-residente. Isso é registrado de duas maneiras no Balanço de Pagamentos 1˚ - Sinal negativo em Capitais Autônomos referente ao pagamento do principal da dívida (montante emprestado, sem os juros cobrados); 2˚ - Sinal negativo na Balança de Serviços Fatores referente ao pagamento dos juros da dívida

- e) Reinvestimento

Anotações:

- e) Reinvestimento: entrada – saída de recursos devido à reinvestimentos de lucros. Quando, por exemplo, uma filial de multinacional brasileira atuante no exterior deseja reinvestir os lucros obtidos no outro país tal operação é registrada de duas formas no Balanço de Pagamentos: - sinal positivo (crédito) na balança de serviços referente à entrada de lucros. - sinal negativo em Capitais Autônomos (Ka) referente à saída de reinvestimentos.

- f) Refinanciamento:

Anotações:

- f) Refinanciamento: entrada – saída de recursos por conta de refinanciamento de juros (exemplo da negociação de juros no Citibank NY) quando um residente refinancia os juros de um empréstimo tomado à um não-residente, essa operação entra de duas maneiras no Balanço de Pagamentos do país: - sinal negativo (débito) na balança de serviços relativo à saída de juros. - sinal positivo (crédito) referente à entrada de refinanciamento em capitais autônomos. * Refinanciamento e Reinvestimento são contas que se zeram, caracterizando uma artifício contábil do Balanço de Pagamentos

- EO - Erros e Omissões

Anotações:

- - Erros e Omissões (EO): veremos a seguir que o Balanço de Pagamentos possui uma conta verificadora chamada de Capitais Compensatórios. O saldo de Erros e Omissões existe para corrigir eventuais discrepâncias entre o saldo do Balanço de Pagamentos e o saldo dos Capitais Compensatórios

- BP = TC + Ka + EO

- Balança Comercial (BC):

Anotações:

- - Balança Comercial (BC): Exportações de Mercadorias – Importações de Mercadorias. Não entra serviço (FOB – Free on Board);

- Balança de Serviços (BS):

Anotações:

- - Balança de Serviços (BS): Exportações de Serviços – Importações de Serviços. Divide-se a Balança de Serviços em duas partes: a) Balança de Serviços Não-fatores (BSNF) – fretes e seguros; b) Balança de Serviços Fatores (BSF) – salários, aluguéis, lucros e juros (tataravô). BS = BSNF + BSF.

- a) Balança de

Serviços

Não-fatores

(BSNF)

- Balança

de

Serviços

Fatores

(BSF)

- Transferências Unilaterais (TU)

Anotações:

- - Transferências Unilaterais (TU): Doações Recebidas – Doações Enviadas. Exemplo: remessa de parte do salário de brasileiro que trabalha no exterior para sua família no Brasil. Na Transferência Unilateral entra qualquer tipo de donativo.

- Kc - Capitais Compensatórios

Anotações:

- 2.1. Capitais Compensatórios (Kc): a conta verificadora do Balanço de Pagamentos mostra as diversas formas de como as transações entre residentes e não-residentes são pagas. Pode-se dividir o Capitais Compensatórios em três componentes: Abaixo da Linha (Transações Compensatórias) São obrigações com o exterior (natureza contábil devedora) Obs: o Saldo dos Capitais Compensatórios tem natureza devedora (obrigações) e por isso, uma entrada de dólares é registrada com sinal negativo por representar uma redução das obrigações do país perante o exterior.

- a) Reservas Internacionais

Anotações:

- a) Reservas Internacionais: para fazer o pagamento do Balanço de Pagamentos, o país pode recorrer às reservas internacionais.

- Haveres

Anotações:

- - Haveres: moeda forte (‘cash’, dólar), títulos públicos de alta liquidez (tesouro norte-americano);

- Ouro

Monetário

Anotações:

- - Ouro Monetário: ouro em posse da autoridade monetária do país;

- Reservas

do FMI

Anotações:

- - Reservas do FMI: cota-parte do país como membro do FMI (usado, na prática como pagamento entre governos);

- Direitos

Especiais

de Saque

(DES):

Anotações:

- - Direitos Especiais de Saque (DES): moeda criada pelo FMI para servir como meio de pagamento das transações do Balanço de Pagamentos (moeda escritural).

- b) Empréstimos de Regularização

Anotações:

- b) Empréstimos de Regularização: empréstimos tomados pela autoridade monetária junto ao FMI.

- c) Atrasados

Anotações:

- c) Atrasados: atraso no pagamento do Balanço de Pagamentos.

- Registro das Transações no Balanço de Pagamentos

Anotações:

- 2.2. Registro das Transações no Balanço de Pagamentos: o Balanço de Pagamentos utiliza o método das ‘partidas dobradas (dupla entrada)’ para registrar suas transações. Dessa forma, caso uma transação seja registrada como um crédito, ela terá sua contrapartida registrada como um débito e vice-versa. Uma transação do Balanço de Pagamentos (lançamento) pode ter sua contrapartida registrada de duas maneiras: a) Contrapartida nos capitais compensatórios: caso a transação seja paga com algum meio de pagamento. Ex1.: o país exporta soja no valor de 100$ (lançamento, Balanço Comercial) recebendo à vista (haveres -100$); Ex2.: o país importa trigo (Balança Comercial) no valor de 50 (-50 da Balança comercial), pagando à vista (haveres +50). * Quando a banca omitir a moeda, sempre considerar dólar (o registro é sempre dólar). Obs: o Saldo dos Capitais Compensatórios tem natureza devedora (obrigações) e por isso, uma entrada de dólares é registrada com sinal negativo por representar uma redução das obrigações do país perante o exterior. Ex3.: o país paga fretes e seguros no valor de 150 = lançamento na Balança de Serviços Não-fator de -150, já que a contrapartida está omitida, deve-se registrar em haveres, logo, contrapartida de +150 em haveres. Ex4.: O Brasil doa para a Argentina 1 dólar (TU = -1, Haveres +1). Ex5.: o país recebe amortizações no valor de 389 (lançamento em Ka de + 389 e contrapartida em haveres de -389); b) Contrapartida no próprio Balanço de Pagamentos: se o pagamento da transação for uma outra transação, a contrapartida será no próprio Balanço de Pagamentos (Reinvestimento e Refinanciamento). Ex6.: o Brasil exportando laranja no valor de 30 e recebe trigo no mesmo valor como pagamento (lançamento na Balança Comercial de +30, contrapartida na própria Balança Comercial = -30, como se fosse importação de trigo). Ex7.: o Brasil doa para a Argentina 100.000.000$ na forma de camisas da seleção brasileira (lançamento em TU = -100mi, contrapartida em BC = +100mi) Entrada e saída de mercadorias: toda entrada de mercadorias é registrada como uma importação na Balança Comercial qualquer que seja a finalidade da entrada da mercadoria (comercialização, pagamento de transação, doação, etc - vide ex.6). Por sua vez, toda saída de mercadorias é contabilizada como uma exportação na Balança Comercial, qualquer que seja a finalidade da saída da mercadoria (vide ex.7) Ex8.: ingressam no país, máquinas e equipamentos no valor de 40 sob a forma de Investimentos Diretos (lançamento em Ka, entrando investimento, sem cobertura cambial, de +40, contrapartida é na BC de -40). Ex9.: o Brasil importa livros no valor de 30, sendo 1/3 do pagamento à vista, outro 1/3 em direitos especiais de saque e o restante à prazo (Lançamento em BC de -30, contrapartida em Haveres de +10, em DES de +10, em empréstimos de Ka de +10). Obs: pagamento à prazo é tomar emprestado.

- TC = BC + BS + TU

- Nova Metodologia

- . Transações Correntes ou Conta Corrente (TC)

- TC = BC + BS + BR + TUR

- Balança Comercial (BC);

- Balança de Serviços (BS):

Anotações:

- 1.2. Balança de Serviços (BS): equivale, aproximadamente, à Balança de Serviços Não-fatores (BSNF) da Antiga Metodologia. Um dos objetivos da Nova Metodologia é, exatamente, detalhar as transações de serviços entre residentes e não-residentes. São exemplos o frete, seguro, viagem, serviços financeiros (corretagem, taxa de abertura de crédito), serviços governamentais (consulares), construção civil e ALUGUÉIS (lembrando que alugueis é ‘tataravô’ e fazia parte, na Antiga Metodologia da balança de serviços fatores), royalties;

- Agora com

ALUGUÉiS,

além dos

royalties

- Balança de Renda (BR):

Anotações:

- 1.3. Balança de Renda (BR): corresponde, aproximadamente, à Balança de Serviços Fatores da Antiga Metodologia. Inclui somente: salário, juros, lucros e dividendos;

- Inclui somente:

salário, juros, lucros

e dividendos;

- Transferências Unilaterais Correntes (TUR):

Anotações:

- 1.4. Transferências Unilaterais Correntes (TUR): a TUR só registra os donativos relacionados à renda e ao consumo (variáveis fluxo, correntes). Exemplos: doação de medicamentos e vestuário, doação de parte do salário de brasileiro que vive no exterior para sua família no Brasil.

- TC = BC + BS + BR + TUR

- Conta Capital e Financeira (CKF)

- Conta Capital (CK

Anotações:

- 2.1. Conta Capital (CK – não equivale à Ka da antiga metodologia): só registra doações:

- não equivale à Ka

da antiga

metodologia): só

registra doações:

- Transferências de capital (ex. diplomata)

Anotações:

- - Transferências de capital (TRK, são as doações de patrimônio): registra as doações de direitos e obrigações de migrantes (de residente para não-residente e vice-versa). TRK = TRKrecebido – TRKenviado;

- Cessão de Bens

Não-produzidos e

Não-financeiro

Anotações:

- - Cessão de Bens Não-produzidos e Não-financeiro: cessão de marcas e patentes.

- Conta Financeira (CF)

Anotações:

- 2.2 Conta Financeira (CF): equivale aos Ka (conta de capitais ‘autônomos’) da Antiga Metodologia (questão da ESAF: a conta financeira veio substituir a conta de capitais da Antiga Metodologia - é correto já que há apenas uma conta de capital no Balanço de Pagamentos, ou seja, não é dizer que é autônomo – a conta de capital compensatório não está no Balanço de Pagamentos e sim abaixo da linha).

- equivale aos Ka

(conta de capitais

‘autônomos’) +

Atrasadados e

Empréstimos de

Regularização

- Investimento Direto:

Anotações:

- 2.2.1 Investimento Direto: inclui – a) empréstimos intercompanhias (entre empresas pertencentes ao mesmo conglomerado produtivo) – b) entrada e saída de recursos para aumento de participação acionária;

- . Investimentos em Carteira ou em Portfólio

Anotações:

- 2.2.2. Investimentos em Carteira ou em Portfólio: registra as transações referentes à investimentos financeiros (inclusive as inovações financeiras), como bônus, notes e comercial papers (títulos privados);

- Derivativos:

Anotações:

- Derivativos: investimento financeiro cujo o valor deriva de algum outro ativo (opções);

- Outros InvestimentosOutros Investimentos

Anotações:

- 2.2.4. Outros Investimentos: empréstimos, amortizações, reinvestimentos, refinanciamentos, moedas e depósitos (recursos transferidos para/de conta corrente do exterior), empréstimos de regularização (financiamentos excepcionais ), atrasados -> ATENÇÃO = empréstimos de regularização e atrasados subiram de Capitais Compensatórios abaixo da linha para a Conta Financeira comparando a Antiga e a Nova Metodologia .

- Conta Capital (CK

- . Erros e Omissões (EO)

Anotações:

- 3.3 Erros ou omissões Erros ou omissões é a rubrica utilizada para “fechar” o Balanço de Pagamentos, uma vez que existem pequenas diferenças entre os saldos constatados nas contas supramencionadas. Considerando a existência de entradas e saídas de produtos na economia que não são contabilizados, resultado de contrabandos e descaminhos, além da existência de discrepâncias temporais em termos das estatísticas de dados, o objetivo da rubrica é a de zerar as diferenças constatadas.

- BP = TC + CKF + EO

- Passivo externo líquido =

Passivo externo bruto -

reservas internacionais

- Passivo externo líquido =

Passivo externo bruto -

reservas internacionais

- Ex.: contrabando

- . Transações Correntes ou Conta Corrente (TC)

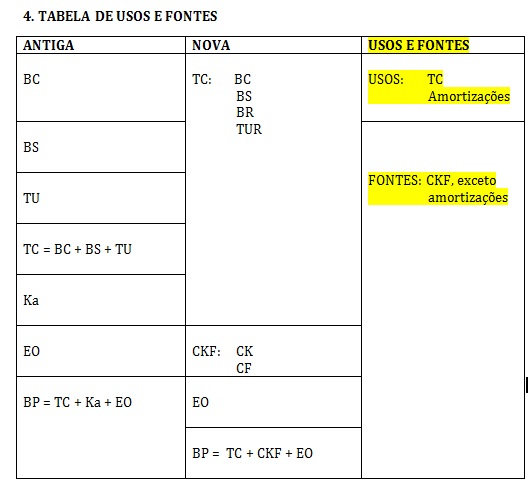

- Tabela

De Usos

E Fontes

- 1. Conta de bens e serviços:

Anotações:

- 1. Conta de bens e serviços: mostra os recursos da economia e os seus usos. Do ponto de vista das Contas Econômicas Integradas, os recursos de uma economia são todos os bens e serviços produzidos internamente ou externamente. VBP + M + ISP recursos Ci + Cf + I + X usos VBP + M + ISP = Ci + Cf + I + X (7˚ do Top 12 de fórmulas) VBP = Valor Bruto da Produção; M = Importação de bens e serviços [não-fatores]; ISP = Impostos sobre produtos líquidos de subsídios; Ci = Consumo intermediário; Cf = Consumo final (despesas com consumo final); I = Máquinas, investimento = FBKF + ∆e; X = Exportação de bens e serviços [não-fatores] - Obs1: o termo “bens e serviços não-fatores” pode ser omitido em adequação à nova metodologia que trata bens e serviços não-fatores como “balança de serviços” e serviços fatores como “balança de renda”

- (USOS) VBP + M + ISP

= Ci + Cf + I + X

(RECURSOS)

- 2. Conta de produção:

Anotações:

- 2. Conta de produção: VBP + M + ISP = Ci + Cf + I + X Consumo das famílias (C) + Consumo do Governo (G) logo, VBP – Ci + ISP = C + I + G + X – M = PIBpm PIBpm = VBP – Ci + ISP (8˚ do Top 12 de fórmulas) O ISP ISP: Imposto sobre produtos – subsídios (imposto liquido de subsídios); ISP: Impostos sobre produtos caso não haja subsídios; ISP: Impostos sobre Importações (M) + demais impostos sobre os produtos.

- PIBpm = VBP – Ci + ISP

- 3. Conta de renda:

Anotações:

- 3. Conta de renda: PIBpm = Remuneração dos empregados + excedente operacional bruto, inclusive rendimento de autônomos + IPI, imposto sobre a produção e sobre a importação. - Obs1: a fórmula da conta de renda permite obter o excedente operacional bruto somado ao rendimento de autônomos. Para se obter somente o excedente operacional bruto, é necessário excluir o rendimento dos autônomos. - Obs2: o imposto sobre os produtos (ISP) incide sobre a Produção (VBP, valor bruto da produção), enquanto que o imposto sobre a produção e sobre a importação (IPI) incide sobre o produto (PIBpm).

- PIBpm = Remuneração dos empregados + excedente

operacional bruto, inclusive rendimento de autônomos +

IPI, imposto sobre a produção e sobre a importação.

- 4. Conta de capital:

Anotações:

- 4. Conta de capital: I = P -> Idoméstico = Sdoméstica + Sexterna -> Idom = Sdom + Sext Sdom – I + TRK = C(+) ou C (-) doações de se for numero positivo, patrimônio há capacidade de financiar o exterior. Ser for negativo, há a necessidade de financiamento com o exterior TRK = TRKrecebido – TRKenviado

- TRK = TRKrecebido – TRKenviado

- 1. Conta de bens e serviços:

- Conceitos Básicos

- . Relações entre Contas Nacionais e Balanço de Pagamentos

- Preços correntes (nominais) preços constantes (reais).

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.