19095060

Descrição

Mapa Mental por Salvador Ernesto García González, atualizado more than 1 year ago

|

|

Criado por Salvador Ernesto García González

mais de 5 anos atrás

|

|

Instrumentos para el registro

contable de las entidades

gubernamentales

- Plan de cuentas

- Qué es

- Relación de cuentas contables ordenada de

manera sistemática, identificadas con un

nombre determinado que permite identificar el

tipo de cuenta y la partida que será afectada en

cada una de las cuentas, razón por la cual se

convierte herramienta indispensable para el

registro de las operaciones bajo la base de la

armonización contable.

- Relación de cuentas contables ordenada de

manera sistemática, identificadas con un

nombre determinado que permite identificar el

tipo de cuenta y la partida que será afectada en

cada una de las cuentas, razón por la cual se

convierte herramienta indispensable para el

registro de las operaciones bajo la base de la

armonización contable.

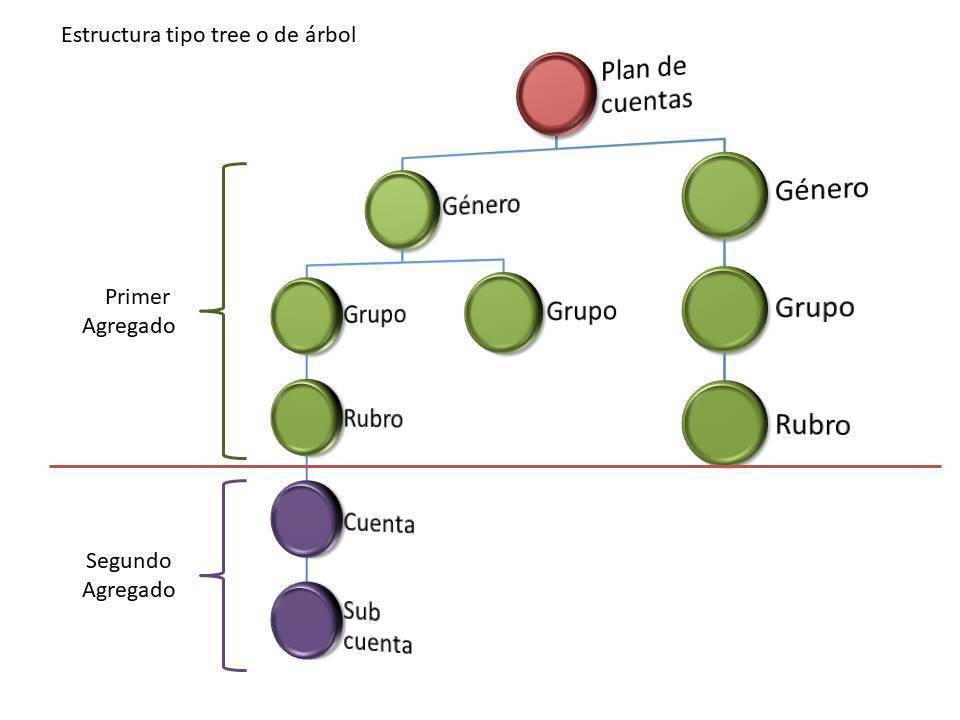

- Estructura

- Estructura básica en dos agregados, de cuatro niveles, de tipo

“tree” o árbol en las que cada una de las ramas proviene de

un tronco principal y ramas que se desprenden una de la otra,

la estructura está conformada por una rama principal, una

secundaria, una tercera y un cuarto nivel,

- Estructura básica en dos agregados, de cuatro niveles, de tipo

“tree” o árbol en las que cada una de las ramas proviene de

un tronco principal y ramas que se desprenden una de la otra,

la estructura está conformada por una rama principal, una

secundaria, una tercera y un cuarto nivel,

- Base de Codificación con

caracteres numericos

- Cinco niveles

- Nivel 1

"Género", 1 dígito

- Nivel 2

"Grupo", 1 dígito

- Nivel 3

"Rubro" , 1

dígito

- Nivel 4

"Cuenta" 1

dígito

- Nivel 5

"Subcuenta"

- Detalle por subcuenta para

una clasificación específica

solo está regulada en algunos

casos ligados con

clasificadores

- Detalle por subcuenta para

una clasificación específica

solo está regulada en algunos

casos ligados con

clasificadores

- Clasificación específica

a nivel de cuenta

(bodegas)

- Nivel 5

"Subcuenta"

- Clasificación de

operaciones

por tipo

(inmuebles)

- Nivel 4

"Cuenta" 1

dígito

- Rubros compatibles con

la raíz o género y que

como consecuencia

acumula al género

(activo fijo)

- Nivel 3

"Rubro" , 1

dígito

- Universo o raíz de la

clasificación general

(activo)

- Nivel 2

"Grupo", 1 dígito

- Nivel 1

"Género", 1 dígito

- Cinco niveles

- Qué es

- Guías Contabilizadoras

- Instrumento que facilita el

registro de las operaciones

contables con detalle a nivel de rubro

- Guía de contabilización por tipo de

movimiento, detalle de cuentas a

afectar

- Periodicidad

- Documento origen

- Movimiento contable y/o

presupuestal

- Periodicidad

- Guía de contabilización por tipo de

movimiento, detalle de cuentas a

afectar

- Instrumento que facilita el

registro de las operaciones

contables con detalle a nivel de rubro

- Modelos de asiento para el registro contable

- Instrumento que facilita el registro de las

operaciones contables cotidiana de la entidad

publica con detalle a nivel de cuenta y en

algunos casos a nivel subcuenta

- Guía de contabilización

por tipo de operación,

detalle de cuentas a

afectar

- Origen del movimiento

- Recaudación de impuesto sobre nómina II.1.1 Impuestos

II.1.1.1 Registro de la clasificación de ingresos

devengados, previamente recaudados, por concepto de

Impuestos. Complemento con modelos de asientos

IV.1.1.1 y IV.1.1.2

- Pago de servicios personales III OPERACIONES

RELACIONADAS CON EL EJERCICIO DEL DECRETO

DE PRESUPUESTO DE EGRESOS III.1 GASTOS

CORRIENTES III.1.1 Servicios Personales III.1.1.1

Registro del devengado de los gastos por

servicios personales (nómina, honorarios, otros

servicios personales y retenciones).

- Recaudación de impuesto sobre nómina II.1.1 Impuestos

II.1.1.1 Registro de la clasificación de ingresos

devengados, previamente recaudados, por concepto de

Impuestos. Complemento con modelos de asientos

IV.1.1.1 y IV.1.1.2

- Afectación

contable y/o

presupuestal

- Origen del movimiento

- Guía de contabilización

por tipo de operación,

detalle de cuentas a

afectar

- Instrumento que facilita el registro de las

operaciones contables cotidiana de la entidad

publica con detalle a nivel de cuenta y en

algunos casos a nivel subcuenta

- Instructivo de manejo de cuentas

- Es un instrumento que nos

permite...

- Identificar la cuenta, nos proporciona

la denominación, el número de cuenta,

del que se desprende su naturaleza, el

género, grupo y rubro,

- Especifica en que casos la cuenta

puede ser afectada tanto en cargos

como en abonos.

- Detalla el signifcado o

representación del saldo para el

ente público

- Identificar la cuenta, nos proporciona

la denominación, el número de cuenta,

del que se desprende su naturaleza, el

género, grupo y rubro,

- Es un instrumento que nos

permite...

Anexos de mídia

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.