24328920

Descrição

Mapa Mental por José Angel Marin, atualizado more than 1 year ago

|

|

Criado por José Angel Marin

mais de 4 anos atrás

|

|

Procesos Estocásticos

- ¿Qué Es?

- Es un concepto matemático que

se utiliza para manejar

magnitudes aleatorias que varían

con el tiempo o para caracterizar

una sucesión de variables

aleatorias llamada estocásticas,

que evolucionan en función de

otra variable.

- Es un concepto matemático que

se utiliza para manejar

magnitudes aleatorias que varían

con el tiempo o para caracterizar

una sucesión de variables

aleatorias llamada estocásticas,

que evolucionan en función de

otra variable.

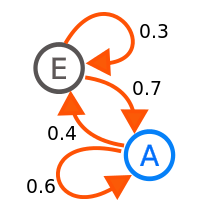

- ¿Qué es una cadena de Markov?

- Es un concepto desarrollado dentro de

la teoría de la probabilidad y la

estadística que establece una fuerte

dependencia entre un evento y otro

suceso anterior. Su principal utilidad es

el análisis del comportamiento de

procesos estocásticos.

- Es un concepto desarrollado dentro de

la teoría de la probabilidad y la

estadística que establece una fuerte

dependencia entre un evento y otro

suceso anterior. Su principal utilidad es

el análisis del comportamiento de

procesos estocásticos.

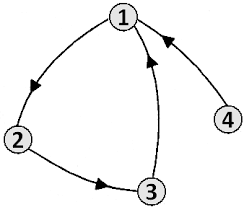

- Clasificación de los estados de la cadena de Markov

- Estado Accesible

- Este estado tiene la característica de que se puede

alcanzar desde otro estado. Suponiendo que " i " y el

estado " j " están en un sistema, el estado " i " es

accesible si y sólo si puede se puede llegar a él por el " j

".

- Este estado tiene la característica de que se puede

alcanzar desde otro estado. Suponiendo que " i " y el

estado " j " están en un sistema, el estado " i " es

accesible si y sólo si puede se puede llegar a él por el " j

".

- Comunicación

- Se dice que un estado se comunica con otro si el estado " j " es accesible desde

el estado " i " y el estado " j " es accesible desde el estado " j ". Para que exista

comunicación entre estados se debe cumplir con algunas propiedades como:

Si el estado " j " se comunica con el estado " i ", entonces " i " se comunica con

el estado " j ". Si el estado " i " se comunica con el estado " j " y el estado " j "

se comunica con el estado " k ", entonces " i " se comunica con el estado "k".

Cualquier estado se comunica consigo mismo.

- Se dice que un estado se comunica con otro si el estado " j " es accesible desde

el estado " i " y el estado " j " es accesible desde el estado " j ". Para que exista

comunicación entre estados se debe cumplir con algunas propiedades como:

Si el estado " j " se comunica con el estado " i ", entonces " i " se comunica con

el estado " j ". Si el estado " i " se comunica con el estado " j " y el estado " j "

se comunica con el estado " k ", entonces " i " se comunica con el estado "k".

Cualquier estado se comunica consigo mismo.

- Estado Transitorio

- Se dice que un estado es Transitorio cuando

un proceso pasa por un estado y este,

después de n pasos, ya no regresa a él. Esto

quiere decir que un estado " j " es alcanzable

desde un estado " i ", pero el estado " i " no

es alcanzable desde el estado " j ".

- Se dice que un estado es Transitorio cuando

un proceso pasa por un estado y este,

después de n pasos, ya no regresa a él. Esto

quiere decir que un estado " j " es alcanzable

desde un estado " i ", pero el estado " i " no

es alcanzable desde el estado " j ".

- Estado Recurrente

- Un estado es Recurrente en la medida que comenzando en

él se tenga la certeza de volver en algún momento del

tiempo (una determinada cantidad de etapas) sobre si

mismo. Si la cadena de Markov tiene una cantidad finita de

estados y se identifica un estado Recurrente, este será

Recurrente positivo. Si la cantidad de estados es infinito un

estado Recurrente será Recurrente nulo.

- Un estado es Recurrente en la medida que comenzando en

él se tenga la certeza de volver en algún momento del

tiempo (una determinada cantidad de etapas) sobre si

mismo. Si la cadena de Markov tiene una cantidad finita de

estados y se identifica un estado Recurrente, este será

Recurrente positivo. Si la cantidad de estados es infinito un

estado Recurrente será Recurrente nulo.

- Estado Absorbente

- Se dice que un estado es Absorbente si la

posibilidad de hacer una transición fuera de este

estado es cero. Por lo tanto, una vez que el

sistema hace una transición hacia un estado

Absorbente permanece en él, siempre.

- Se dice que un estado es Absorbente si la

posibilidad de hacer una transición fuera de este

estado es cero. Por lo tanto, una vez que el

sistema hace una transición hacia un estado

Absorbente permanece en él, siempre.

- Estado de Periodicidad

- Un estado " i " es periódico con " k " >

1 si " k " es el menor número tal que

todas las trayectorias que parten del

estado " i " y regresan a él, tienen una

longitud múltiplo de cambio.

- Un estado " i " es periódico con " k " >

1 si " k " es el menor número tal que

todas las trayectorias que parten del

estado " i " y regresan a él, tienen una

longitud múltiplo de cambio.

- Probabilidad de Estado Estable

- Significa que la probabilidad de encontrar

el proceso en cierto estado, digamos " i ",

después de un número grande de

transiciones tiene al valor " πj ", y es

independiente de la distribución de

probabilidad inicial definida por los

estados.

- Significa que la probabilidad de encontrar

el proceso en cierto estado, digamos " i ",

después de un número grande de

transiciones tiene al valor " πj ", y es

independiente de la distribución de

probabilidad inicial definida por los

estados.

- Estado Accesible

- Matriz de transición de Markov

- Una matriz estocástica (también denominada

matriz de probabilidad, matriz de transición,

matriz de sustitución o matriz de Markov) es una

matriz utilizada para describir las transiciones en

una cadena de Markov.

- Una matriz estocástica (también denominada

matriz de probabilidad, matriz de transición,

matriz de sustitución o matriz de Markov) es una

matriz utilizada para describir las transiciones en

una cadena de Markov.

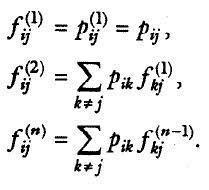

- Probabilidad de Transición

- En la teoría de los procesos estocásticos y, en particular, en la

teoría de las cadenas de Markov, se denomina probabilidad de

transición, Py, a la probabilidad de que estando el sistema en

el estado E¡ en el momento n pase al estado E¡ en el momento

n + 1.

- En la teoría de los procesos estocásticos y, en particular, en la

teoría de las cadenas de Markov, se denomina probabilidad de

transición, Py, a la probabilidad de que estando el sistema en

el estado E¡ en el momento n pase al estado E¡ en el momento

n + 1.

- Probabilidad Condicional

- Una probabilidad que

depende de que alguna otra

cosa ocurra o no ocurra.

- Una probabilidad que

depende de que alguna otra

cosa ocurra o no ocurra.

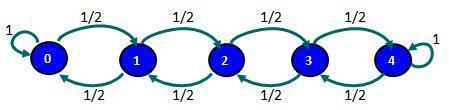

- Propiedades de Markov

- La propiedad de las cadenas de Márkov es

que las transiciones entre los estados, sólo

puede producirse entre estados vecinos.

Sólo se puede llegar al estado i desde el

estado i-1 ó bien de i+1.

- La propiedad de las cadenas de Márkov es

que las transiciones entre los estados, sólo

puede producirse entre estados vecinos.

Sólo se puede llegar al estado i desde el

estado i-1 ó bien de i+1.

- Variables de Estado

- Son las variables que caracterizan la situación en la

que se encuentra el sistema en un instante dado. Su

valor depende de las variables de decisión y los

parámetros.

- Son las variables que caracterizan la situación en la

que se encuentra el sistema en un instante dado. Su

valor depende de las variables de decisión y los

parámetros.

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.