248799

Descrição

Kalkulation(EX)

- Zuschlagskalkulation

- (häufigste Anwendung !

Primär von Bedeutung in der

Prüfung !)

- ⦁ Anwendung bei Serien- und Einzelfertigung

- ⦁ Ermittlung des Verkaufspreises, ausgehend vom

Fertigungsmaterial und den Fertigungslöhnen für ein Erzeugnis

- ⦁ Auf die Einzelkosten werden die Gemeinkosten mit Hilfe der durch

den BAB ermittelten Zuschlagssätze stufenweise zugeschlagen

- ⦁ Materialgemeinkosten beziehen sich auf die Materialkosten,

Fertigungsgemeinkosten beziehen sich auf die Fertigungskosten,

Verwaltungs- und Vertriebsgemeinkosten auf die Herstellkosten

- ⦁ Auf die Selbstkosten wird Gewinn, Provision, Rabatt zugeschlagen

- Schlüsselverteilung

- 1. Kostenverteilungsschlüssel

- Mengenschlüssel und Wertschlüssel

- ⦁ Gemeinkostenschlüsselung : Versuch einer

Annäherung an Kostenverursachung durch Bildung

von Hilfsgrößen (Schlüssel als Verteilungsmaßstab)

- ⦁ Gemeinkostenschlüsselung : Versuch einer

Annäherung an Kostenverursachung durch Bildung

von Hilfsgrößen (Schlüssel als Verteilungsmaßstab)

- Mengenschlüssel und Wertschlüssel

- 2. Mengenschlüssel

- mengenmäßige Kostenverteilung

(preisunabhängige technische

Größen)

- ⦁ Zeitgrößen wie Maschinenstunden

⦁ Technische Größen wie Flächen, Gewichte,

Rauminhalte ⦁ Zahl der Beschäftigten

- ⦁ Zeitgrößen wie Maschinenstunden

⦁ Technische Größen wie Flächen, Gewichte,

Rauminhalte ⦁ Zahl der Beschäftigten

- mengenmäßige Kostenverteilung

(preisunabhängige technische

Größen)

- 3. Wertschlüssel

- wertmäßige Kostenverteilung

- ⦁ Kostenwerte wie Löhne und Gehälter (Zuordnung

der Nebenkosten wie Personalnebenkosten),

Materialkosten ⦁ Umsatzwerte

- ⦁ Kostenwerte wie Löhne und Gehälter (Zuordnung

der Nebenkosten wie Personalnebenkosten),

Materialkosten ⦁ Umsatzwerte

- wertmäßige Kostenverteilung

- 1. Kostenverteilungsschlüssel

- (häufigste Anwendung !

Primär von Bedeutung in der

Prüfung !)

- Divisionskalkulation

- ⦁ Einstufige Divisionskalkulation der Selbstkosten

- ⦁ Angewandt bei Betrieben mit einheitlicher

Massenfertigung (z.B. Zementwerk, Wasserwerk)

- ⦁ Kosten je Einheit = Gesamtkosten geteilt durch Gesamtmenge

- ⦁ Verkaufspreis wird ab den Selbstkosten wie bei der Zuschlagskalkulation ermittelt

- ⦁ Einstufige Divisionskalkulation der Selbstkosten

- Äquivalenzziffernkalkulation

- ⦁ Methode anwendbar bei Sortenfertigung,

bei Produkten, die gleichartig sind, sich

aber nach z.B. Größe, Materialeinsatz oder

Bearbeitungszeit unterscheiden

- ⦁ Kosten stehen in einem

festen Verhältnis zueinander

- ⦁ Produkte werden durch Äquivalenzziffern

vergleichbar gemacht, Haupterzeugnis

erhält die Ziffer 1,0

- Kalkulationsschema

- ⦁ Festlegen der Äquivalenzziffern

- ⦁ Recheneinheiten ermitteln (Menge x Äquivalenzziffer)

- ⦁ Ermittlung der Durchschnittskosten (DK = Gesamtkosten

geteilt durch Summe der Recheneinheiten)

- ⦁ Ermittlung der Selbstkosten pro Stück (SK =

Durchschnittskosten x Äquivalenzziffer)

- ⦁ Ermittlung der gesamten Selbstkosten (SK gesamt =

Selbstkosten pro Stück x tatsächliche Menge)

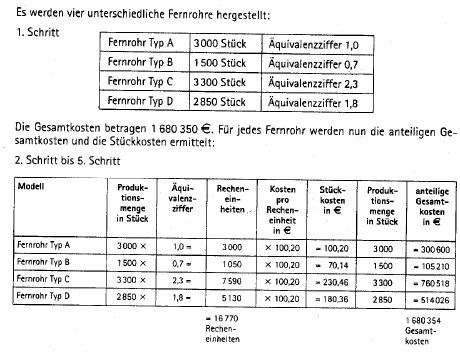

- Beispiel :

- Es werden vier unterschiedliche

Fernrohre hergestellt :

- Es werden vier unterschiedliche

Fernrohre hergestellt :

- ⦁ Festlegen der Äquivalenzziffern

- ⦁ Methode anwendbar bei Sortenfertigung,

bei Produkten, die gleichartig sind, sich

aber nach z.B. Größe, Materialeinsatz oder

Bearbeitungszeit unterscheiden

- Kalkulationsschema im Warenhandel

- Einstandspreis (abzüglich Rabatte etc., zuzüglich Bezugskosten) +

Kosten für Lagerung, Verwaltung und Vertrieb = SELBSTKOSTEN

- SELBSTKOSTEN + Verkaufskalkulation = Verkaufspreis (Nettopreis)

- Einstandspreis (abzüglich Rabatte etc., zuzüglich Bezugskosten) +

Kosten für Lagerung, Verwaltung und Vertrieb = SELBSTKOSTEN

- Folgende Kalkulationen können

durchgeführt werden :

- 1. Vorkalkulation

- ⦁ zur Ermittlung des Angebotspreises über die Normalkostenkalkulation

- ⦁ Normalkostenkalkulation = Durchschnittswerte, die aus den

Istkosten vergangener Abrechnungsperioden gebildet werden

- ⦁ zur Ermittlung des Angebotspreises über die Normalkostenkalkulation

- 2. Zwischenkalkulation

- ⦁ Zur Überprüfung der Vorkalkulation bei Erzeugnissen mit längerer Fertigungsdauer oder Lagerung

- ⦁ Zur Überprüfung der Vorkalkulation bei Erzeugnissen mit längerer Fertigungsdauer oder Lagerung

- 3. Nachkalkulation

- ⦁ Zur Ermittlung des tatsächlichen Gewinns und Überprüfung der Vorkalkulation (Ist-Kostenkalkulation)

- ⦁ Ist-Werte aus dem Betriebsabrechnungsbogen (BAB) für eine bestimmte Periode

- ⦁ Ermittlung der Ist-Zuschlagssätze

- ⦁ Ermittlung des tatsächlichen Gewinns

- ⦁ Kostenüberdeckung Normalkosten größer Ist-Kosten

- ⦁ Kostenunterdeckung Normalkosten kleiner Ist-Kosten

- ⦁ Ist-Werte aus dem Betriebsabrechnungsbogen (BAB) für eine bestimmte Periode

- Gründe

- ⦁ Beschäftigungsabweichungen

(geringere Auslastung der

Produktion)

- ⦁ Preisabweichungen

- ⦁ Verbrauchsabweichungen

- ⦁ Beschäftigungsabweichungen

(geringere Auslastung der

Produktion)

- ⦁ Zur Ermittlung des tatsächlichen Gewinns und Überprüfung der Vorkalkulation (Ist-Kostenkalkulation)

- 4. Kostenträgerstückrechnung (Kalkulation)

- 5. Kostenträgerzeitrechnung

- ⦁ Kurzfristige Betriebserfolgsrechnung

- ⦁ Gegenüberstellung von Kosten und Leistungen

- ⦁ Gegenüberstellung der gesamten Kosten einer Periode

mit den Erlösen, korrigiert um Bestandsveränderungen

- ⦁ Umsatzerlöse minus Kosten unter Berücksichtigung von

Bestandsmehrungen oder Bestandsminderungen gleich Betriebserfolg

- ⦁ Kurzfristige Betriebserfolgsrechnung

- 1. Vorkalkulation

Anexos de mídia

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.