2546204

Gestión del riesgo de crédito en renta

fija

- Bonos y obligaciones no gubernamentales

- Tienen riesgo crediticio (riesgo de que el emisor no devuelva el

principal).

- «Risk Premium»

- Esta prima de riesgo es diferente para cada emisor y varía según las circunstancias del emisor.

- Esta prima de riesgo es diferente para cada emisor y varía según las circunstancias del emisor.

- <<Risk Free>>

- irán cambiando de acuerdo a las condiciones de mercado

- irán cambiando de acuerdo a las condiciones de mercado

- Tienen riesgo crediticio (riesgo de que el emisor no devuelva el

principal).

- Dólar frente a Euro

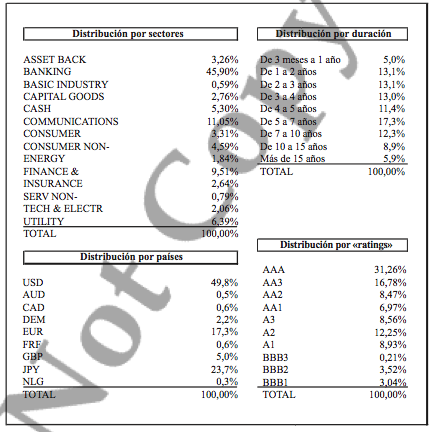

- Composición por volumen

- Composición por «rating»

- El mercado del dólar acepta con facilidad emisiones con cierto riesgo crediticio,

- La distribución de los «ratings» en la zona euro está concentrada en las

calificaciones de AAA y AA. El mercado europeo no absorbe todavía las

emisiones de peor «rating».

- El mercado del dólar acepta con facilidad emisiones con cierto riesgo crediticio,

- Composición por vencimiento

- El mercado norteamericano acepta bien el largo mientras el

mercado europeo esta centrado en deuda mayor a 10 años.

- El mercado norteamericano acepta bien el largo mientras el

mercado europeo esta centrado en deuda mayor a 10 años.

- Composición por volumen

- Análisis del riesgo de crédito

- Riesgo de mercado y de crédito

- Los «ratings»

- Pretende medir cuán probable es que una emisión determinada acabe en impago

- Características de la institución emisora: capacidad para pagar los intereses y el principal.

- Características de la emisión: vencimiento, liquidez, nivel de jerarquía de la deuda.

- Pretende medir cuán probable es que una emisión determinada acabe en impago

- Riesgo de crédito

- Determinado por el nivel de «rating» de la emisión, la probabilidad de migración del

«rating», la anticipación a cambios en el «rating», la liquidez de la emisión y los movimientos

en el tipo de interés.

- Determinado por el nivel de «rating» de la emisión, la probabilidad de migración del

«rating», la anticipación a cambios en el «rating», la liquidez de la emisión y los movimientos

en el tipo de interés.

- Riesgo de mercado y de crédito

- Gestión de carteras de crédito

- El gestor pretende, mediante el movimiento de la cartera, superar el

rendimiento de una cartera objetivo («benchmark»).

- Estrategia de «rating»

- En general, el gestor debe sobreponderar aquellas emisiones cuyos «ratings» van a sufrir

un «upgrade». Por el contrario, el gestor tendrá que infraponderar su cartera respecto al

«benchmark» de aquellos bonos que van a sufrir un «downgrade».

- En general, el gestor debe sobreponderar aquellas emisiones cuyos «ratings» van a sufrir

un «upgrade». Por el contrario, el gestor tendrá que infraponderar su cartera respecto al

«benchmark» de aquellos bonos que van a sufrir un «downgrade».

- Estrategia sectorial

- Un gestor de renta fija privada debe analizar los factores que pueden afectar la calidad

crediticia de todo un sector, tales como: endeudamiento del sector; actividad de fusiones y

adquisiciones; expectativas de menores beneficios empresariales; procesos de privatización y

liberalización, etc.

- Un gestor de renta fija privada debe analizar los factores que pueden afectar la calidad

crediticia de todo un sector, tales como: endeudamiento del sector; actividad de fusiones y

adquisiciones; expectativas de menores beneficios empresariales; procesos de privatización y

liberalización, etc.

- Estrategia de plazo

- Emisiones con un mayor vencimiento presentan rentabilidades más altas, pero también con

más volatilidad. En general, el «spread» o «risk premium» de un «corporate bond» es mucho

más volátil cuanto mayor sea su duración.

- Emisiones con un mayor vencimiento presentan rentabilidades más altas, pero también con

más volatilidad. En general, el «spread» o «risk premium» de un «corporate bond» es mucho

más volátil cuanto mayor sea su duración.

- Estrategia de país

- Las carteras globales están expuestas a riesgo divisa. Por tanto, el gestor se posicionará en

función de la visión que tenga sobre la evolución de las divisas del «benchmark».

- Las carteras globales están expuestas a riesgo divisa. Por tanto, el gestor se posicionará en

función de la visión que tenga sobre la evolución de las divisas del «benchmark».

- El gestor pretende, mediante el movimiento de la cartera, superar el

rendimiento de una cartera objetivo («benchmark»).

- Control del riesgo de crédito («credit VaR»)

- Es una estimación estadística, para un determinado nivel de confianza, de cuánto puede perder una

cartera de renta fija privada, en un período de tiempo especificado, como consecuencia de las

variaciones en la calidad crediticia de los bonos.

- Para medir el «credit VaR» de una cartera de renta fija con riesgo de crédito se utiliza la

metodología «CreditMetrics».

- «CreditMetrics» es una metodología desarrollada por un consorcio de grandes bancos

internacionales y empresas de consultoría, liderados por JP Morgan, que cuantifica el riesgo de

crédito de carteras de activos financieros y de productos derivados, dando una estimación del

«credit VaR».

- «CreditMetrics» es una metodología desarrollada por un consorcio de grandes bancos

internacionales y empresas de consultoría, liderados por JP Morgan, que cuantifica el riesgo de

crédito de carteras de activos financieros y de productos derivados, dando una estimación del

«credit VaR».

- Es una estimación estadística, para un determinado nivel de confianza, de cuánto puede perder una

cartera de renta fija privada, en un período de tiempo especificado, como consecuencia de las

variaciones en la calidad crediticia de los bonos.

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.