31889291

Descrição

Mapa Mental por Universidad Monterrey, atualizado more than 1 year ago

|

|

Criado por Universidad Monterrey

mais de 3 anos atrás

|

|

NIF C-1

Efectivo y

equivalentes

de efectivo

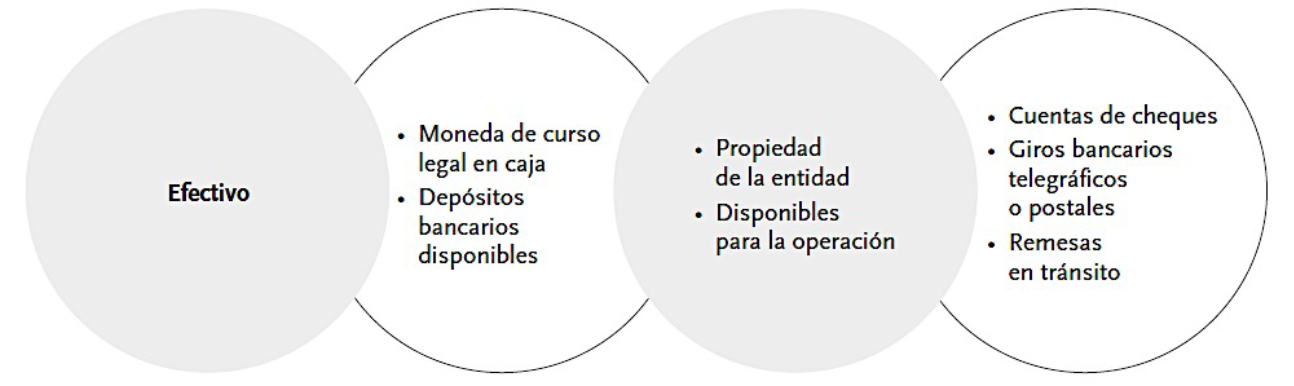

- Efectivo

- Es la moneda de curso legal en caja y en

depósitos bancarios disponibles para la

operación de la entidad, como las

disponibilidades en cuentas de cheques,

giros bancarios, telegráficos o postales y

remesas en tránsito

- Caja

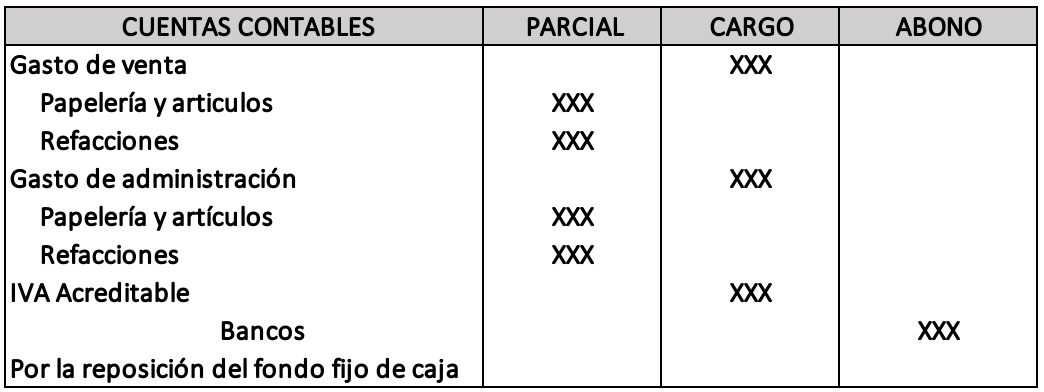

- Fondo fijo de caja

- Esta cuenta registra los movimientos que

experimente el fondo fijo de caja chica, la cual

representa el importe del valor nominal del dinero

efectivo propiedad de la entidad establecido en un

importe fijo, destinado a efectuar pagos menores.

- Creación

- Reembolso

- Incremento

- Decremento

- Esta cuenta registra los movimientos que

experimente el fondo fijo de caja chica, la cual

representa el importe del valor nominal del dinero

efectivo propiedad de la entidad establecido en un

importe fijo, destinado a efectuar pagos menores.

- Arqueo de caja

- La implantación sorpresiva de revisiones periódicas de los registros

efectuados y la verificación del saldo del fondo, que se encuentra en

custodia del cajero, consiste en el recuento físico del efectivo y

comprobantes en poder del cajero.

- Que el importe revisado sea igual al importe registrado

en libros, por lo que no ser necesario efectuar ningún

ajuste

- Que el importe del arqueo sea diferente al registrado en

libros, por lo que se requiere de ajustes, en cuyo caso las

diferencias pueden ser de dos tipos:

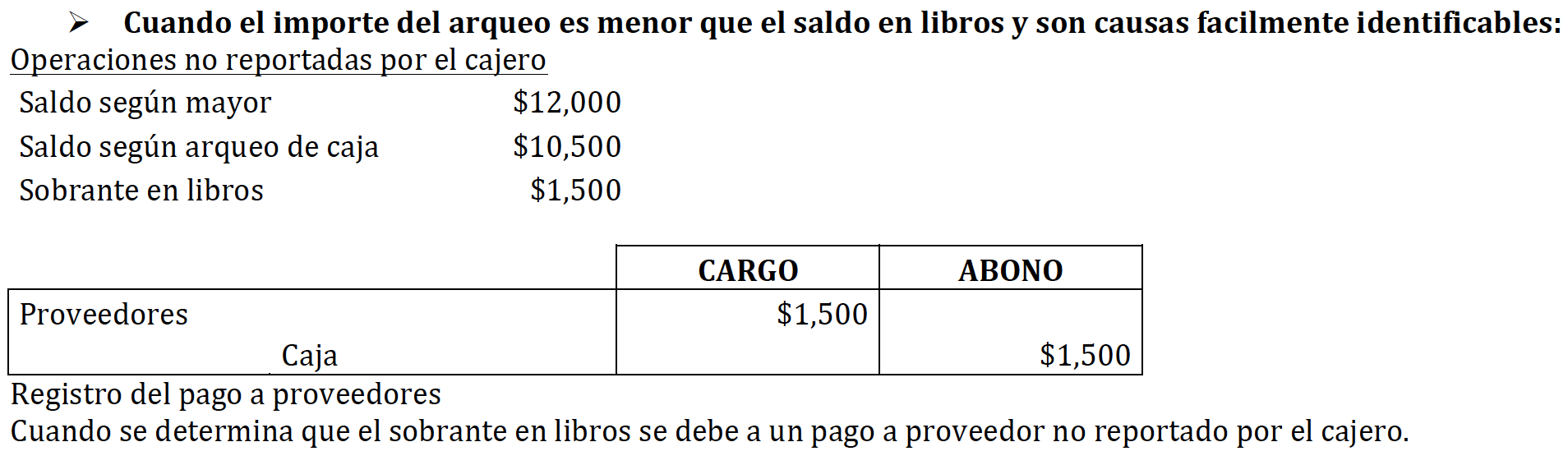

- Cuando el importe del arqueo sea menor

al saldo el libros SOBRANTE EN LIBROS

Abono a la cuenta de CAJA

- Causas

facilmente

identificables

- Operaciones no

reportadas por el cajero

de PROVEEDORES

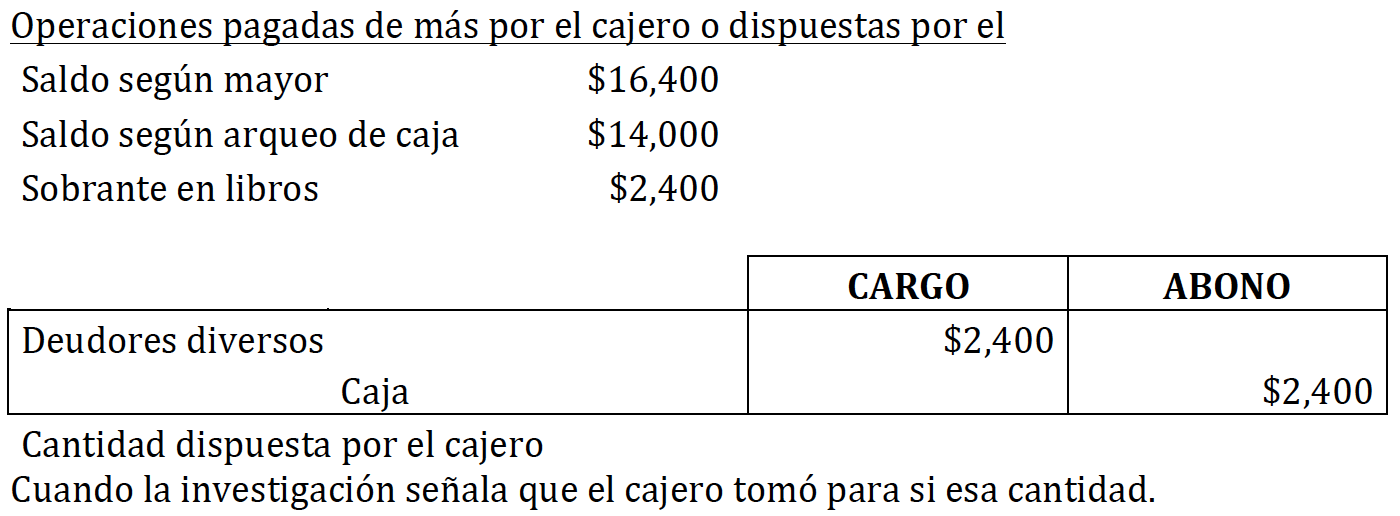

- Operaciones pagadas de

más por el cajero

DEUDORES DIVERSOS

- Operaciones no

reportadas por el cajero

de PROVEEDORES

- Causas

dificilmente

identificables

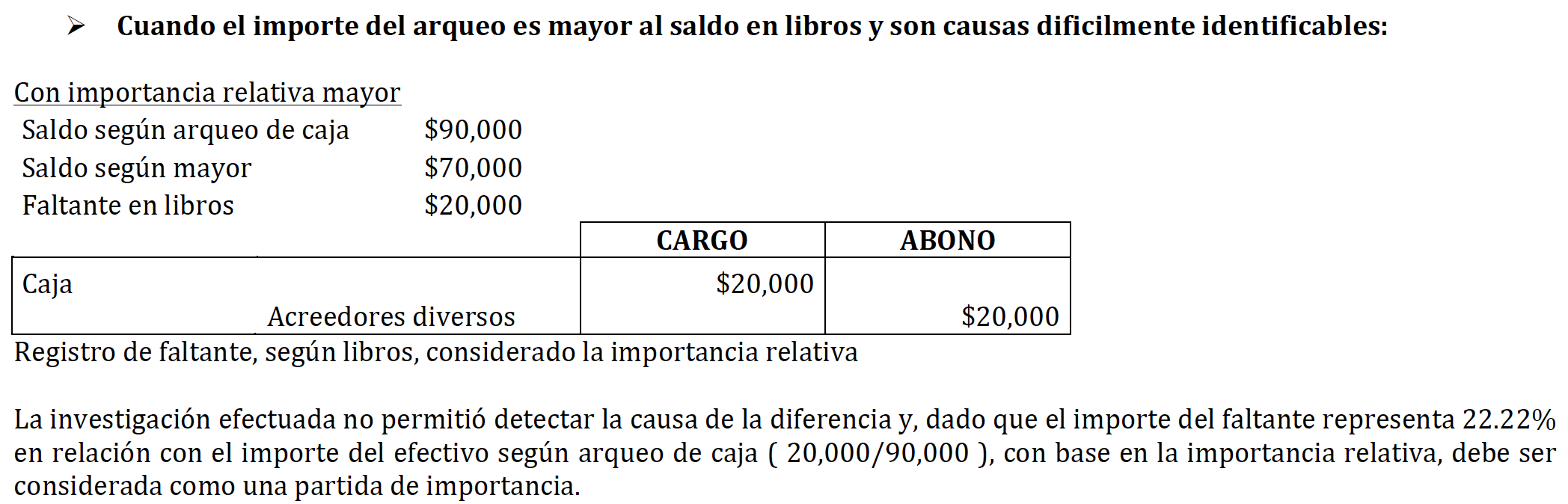

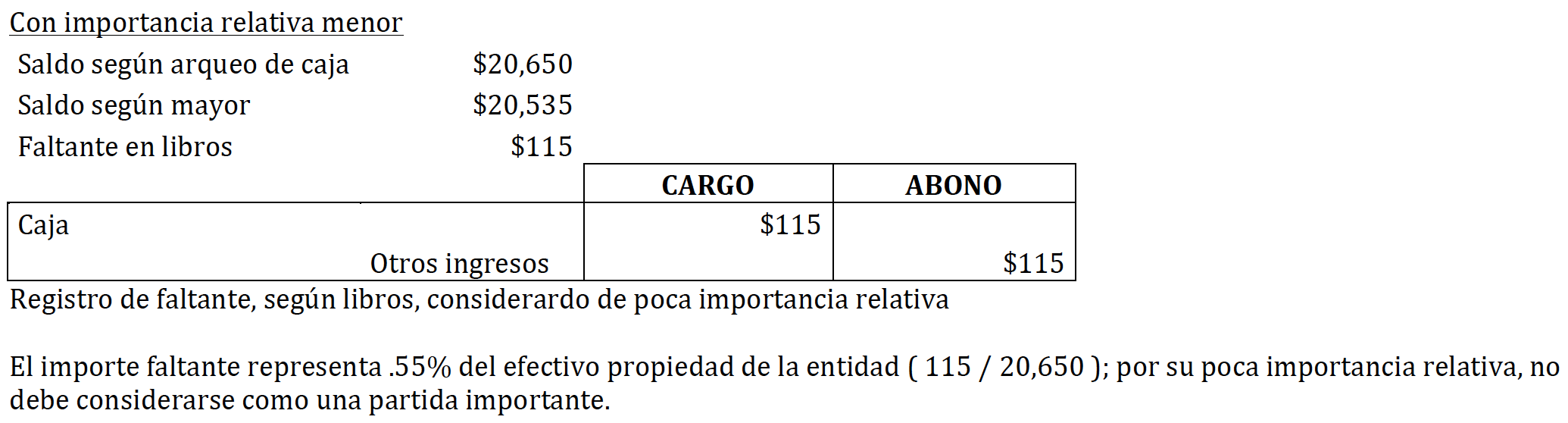

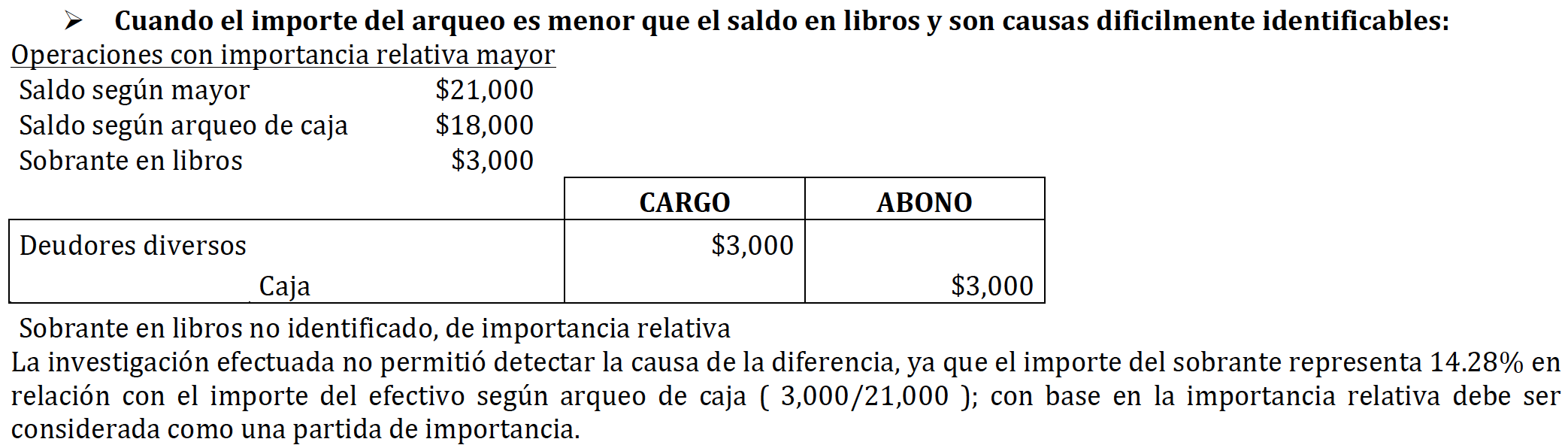

- Con importancia relativa

mayor DEUDORES

DIVERSOS

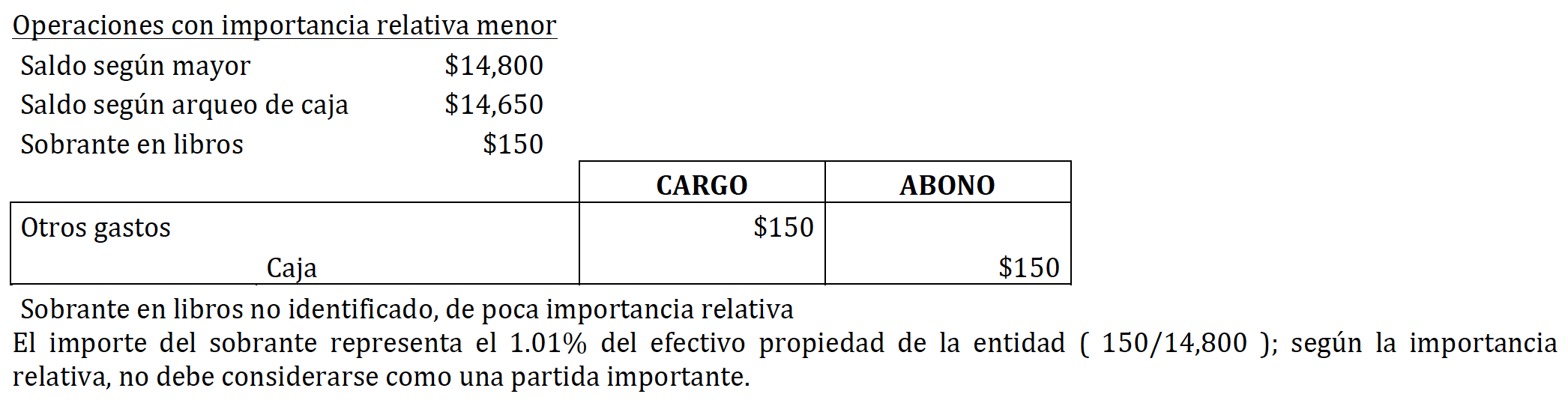

- Con importancia relativa

menor OTROS GASTOS

- Con importancia relativa

mayor DEUDORES

DIVERSOS

- Causas

facilmente

identificables

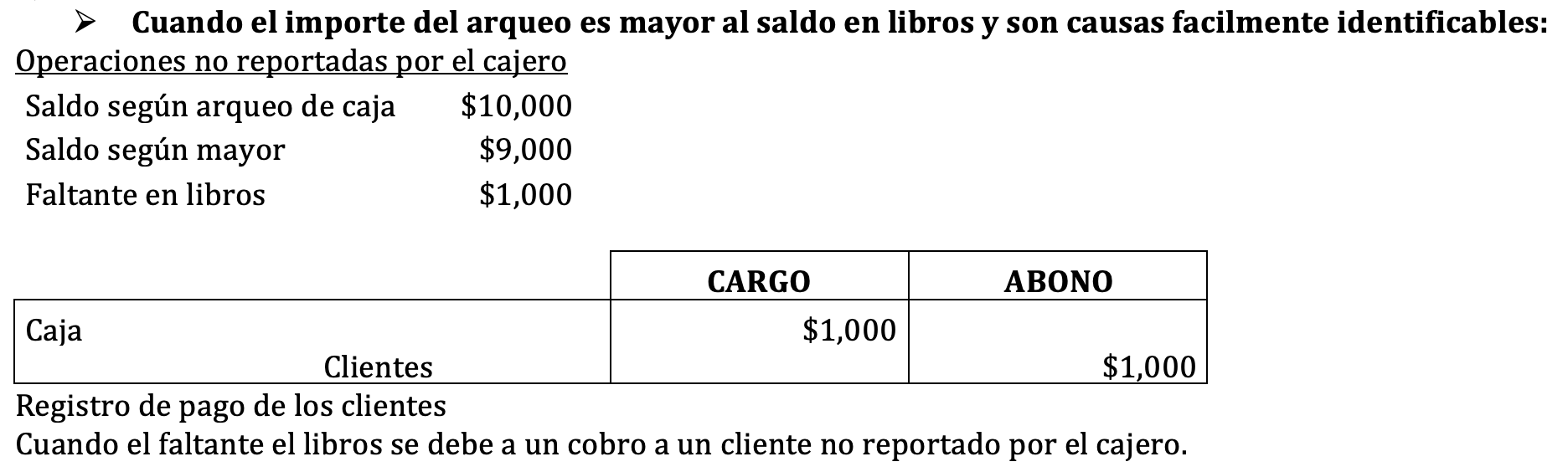

- Cuando el importe del arqueo sea mayor

al saldo el libros FALTANTE EN LIBROS

Cargo a la cuenta de CAJA

- Causas

facilmente

identidicables

- Operaciones no

reportadas por el cajero

de CLIENTES

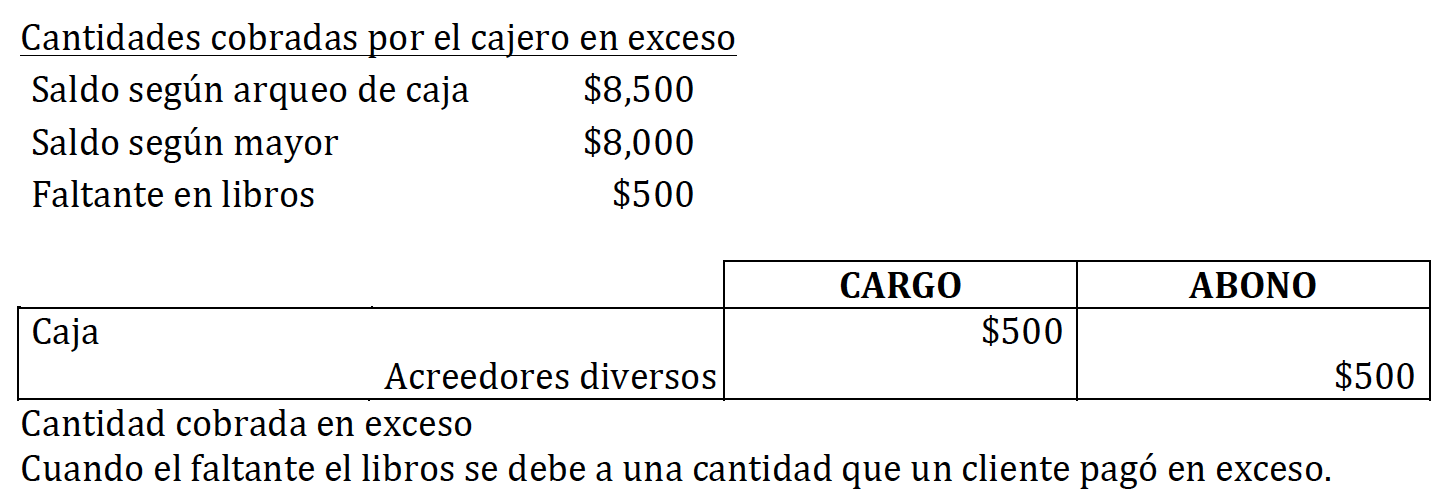

- Cantidades cobradas por el

cajero en exceso de

ACREEDORES

- Operaciones no

reportadas por el cajero

de CLIENTES

- Causas

difícilmente

identificables

- Con importancia relativa

mayor ACREEDORES

- Con importancia relativa

menor OTROS INGRESOS

- Con importancia relativa

mayor ACREEDORES

- Causas

facilmente

identidicables

- Cuando el importe del arqueo sea menor

al saldo el libros SOBRANTE EN LIBROS

Abono a la cuenta de CAJA

- Que el importe revisado sea igual al importe registrado

en libros, por lo que no ser necesario efectuar ningún

ajuste

- La implantación sorpresiva de revisiones periódicas de los registros

efectuados y la verificación del saldo del fondo, que se encuentra en

custodia del cajero, consiste en el recuento físico del efectivo y

comprobantes en poder del cajero.

- Fondo fijo de caja

- Bancos

- Conciliación bancaria

- Razones básicas por las cuales el saldo

del banco no concuerda con el que

aparece en los libros:

- Depósitos en tránsito.

- Los depósitos que realizó a destiempo la empresa,

para incluirlos en el estado del banco, se conocen

como depósitos en tránsito. Estos depósitos se

incluyen en la cuenta de la compa a, pero no

aparecen en el estado de cuenta actual del banco.

- Los depósitos que realizó a destiempo la empresa,

para incluirlos en el estado del banco, se conocen

como depósitos en tránsito. Estos depósitos se

incluyen en la cuenta de la compa a, pero no

aparecen en el estado de cuenta actual del banco.

- Cheques pendientes de cobro

- Los cheques que no se han presentado para su cobro se conocen

como cheques pendientes. El saldo de la empresa debe incluir estos

cheques como deducciones, pero mientras no sean presentados al

banco para su pago, no aparecerán descontados del estado de

cuenta correspondiente al mes en curso.

- Los cheques que no se han presentado para su cobro se conocen

como cheques pendientes. El saldo de la empresa debe incluir estos

cheques como deducciones, pero mientras no sean presentados al

banco para su pago, no aparecerán descontados del estado de

cuenta correspondiente al mes en curso.

- Errores del banco

- El banco puede cometer un error. El más

frecuente es cargar o abonar una cuenta con un

cheque de otra compañía.

- El banco puede cometer un error. El más

frecuente es cargar o abonar una cuenta con un

cheque de otra compañía.

- Depósitos en tránsito.

- Razones por las cuales el saldo que aparece

en los libros no concuerda con el saldo que

muestra el estado de cuenta del banco:

- Cargos por servicios bancarios

- El banco cobra sus honorarios, conocidos como cargos por

servicios por el manejo de una cuenta. El monto de los

cargos por servicios que descuenta el banco no se conoce

sino hasta que se recibe el estado de cuenta.

- El banco cobra sus honorarios, conocidos como cargos por

servicios por el manejo de una cuenta. El monto de los

cargos por servicios que descuenta el banco no se conoce

sino hasta que se recibe el estado de cuenta.

- Depósito de cheques sin fondos (SF).

- El banco puede devolver un cheque depositado en una cuenta

debido a que no tiene suficientes fondos para cubrirlo.

- El banco puede devolver un cheque depositado en una cuenta

debido a que no tiene suficientes fondos para cubrirlo.

- Cobro de documentos

- El banco puede operar como

un cobrador de la empresa y el

banco cobra honorarios por

este servicio. La empresa no

conoce si se cobró este

honorario hasta recibir el

estado de cuenta.

- El banco puede operar como

un cobrador de la empresa y el

banco cobra honorarios por

este servicio. La empresa no

conoce si se cobró este

honorario hasta recibir el

estado de cuenta.

- Pago de documentos

- La empresa puede autorizar al banco para que un

documento pendiente de pago sea pagado a su

vencimiento, junto con los intereses que pudieran

existir, deduciendo el importe de la cuenta de la

empresa en el banco.

- La empresa puede autorizar al banco para que un

documento pendiente de pago sea pagado a su

vencimiento, junto con los intereses que pudieran

existir, deduciendo el importe de la cuenta de la

empresa en el banco.

- Errores en los libros

- La empresa puede cometer un error al registrar un pago o

una recepción de efectivo. Por lo general, no se descubre el

error sino hasta que se recibe el estado de cuenta del banco y

se concilia con el saldo que se detalla en los libros de la

empresa.

- La empresa puede cometer un error al registrar un pago o

una recepción de efectivo. Por lo general, no se descubre el

error sino hasta que se recibe el estado de cuenta del banco y

se concilia con el saldo que se detalla en los libros de la

empresa.

- Cargos por servicios bancarios

- Tipos:

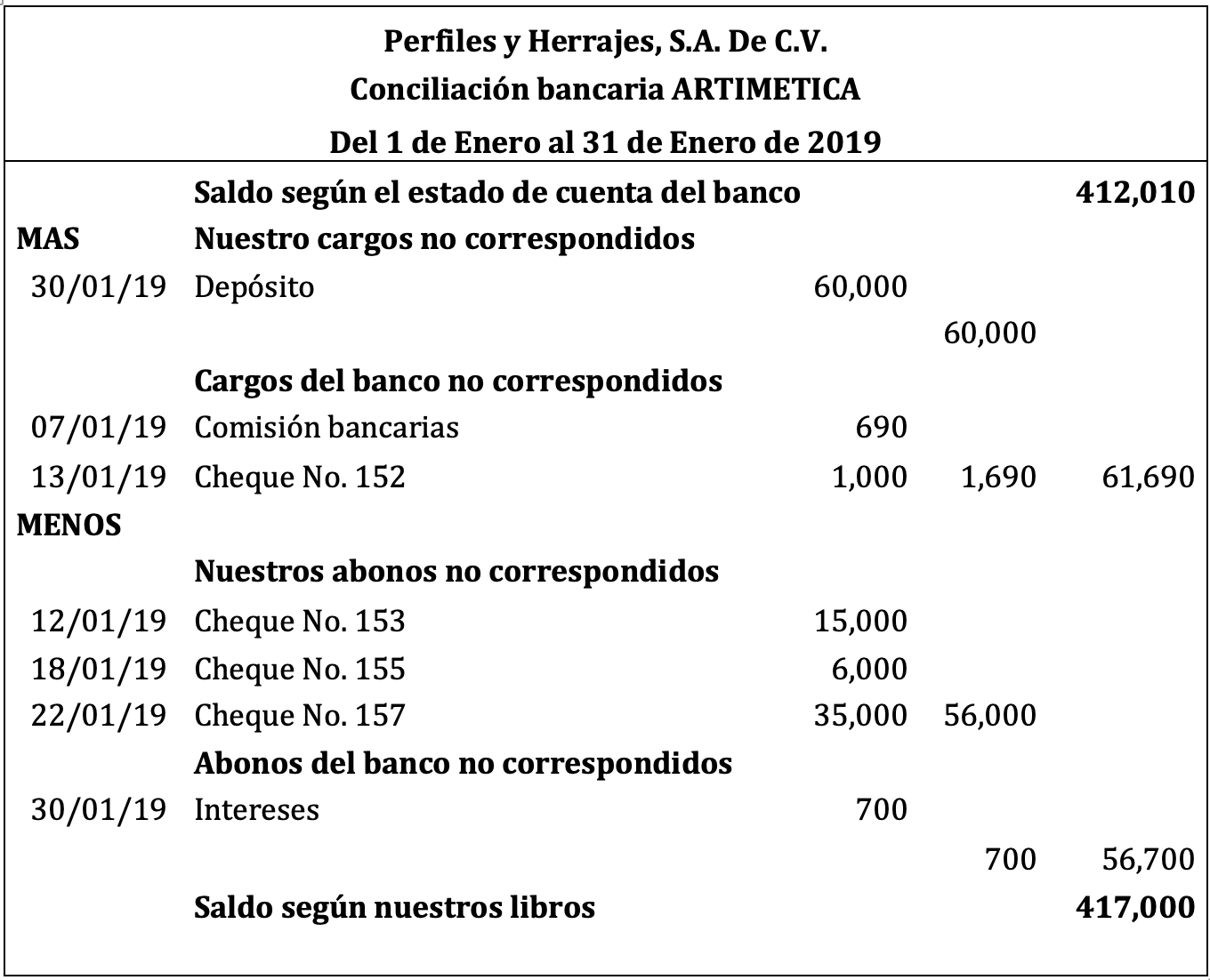

- Conciliación aritmética

- Su objetivo es tener seguridad de que las partidas que se

señalaron como no correspondidas si son las correctas,

cuando menos aritméticamente. En este tipo de conciliación

se puede partir del saldo, según libros o auxiliar bancario, con

el objeto de llegar al saldo según el estado de cuenta bancario

o viceversa.

- Su objetivo es tener seguridad de que las partidas que se

señalaron como no correspondidas si son las correctas,

cuando menos aritméticamente. En este tipo de conciliación

se puede partir del saldo, según libros o auxiliar bancario, con

el objeto de llegar al saldo según el estado de cuenta bancario

o viceversa.

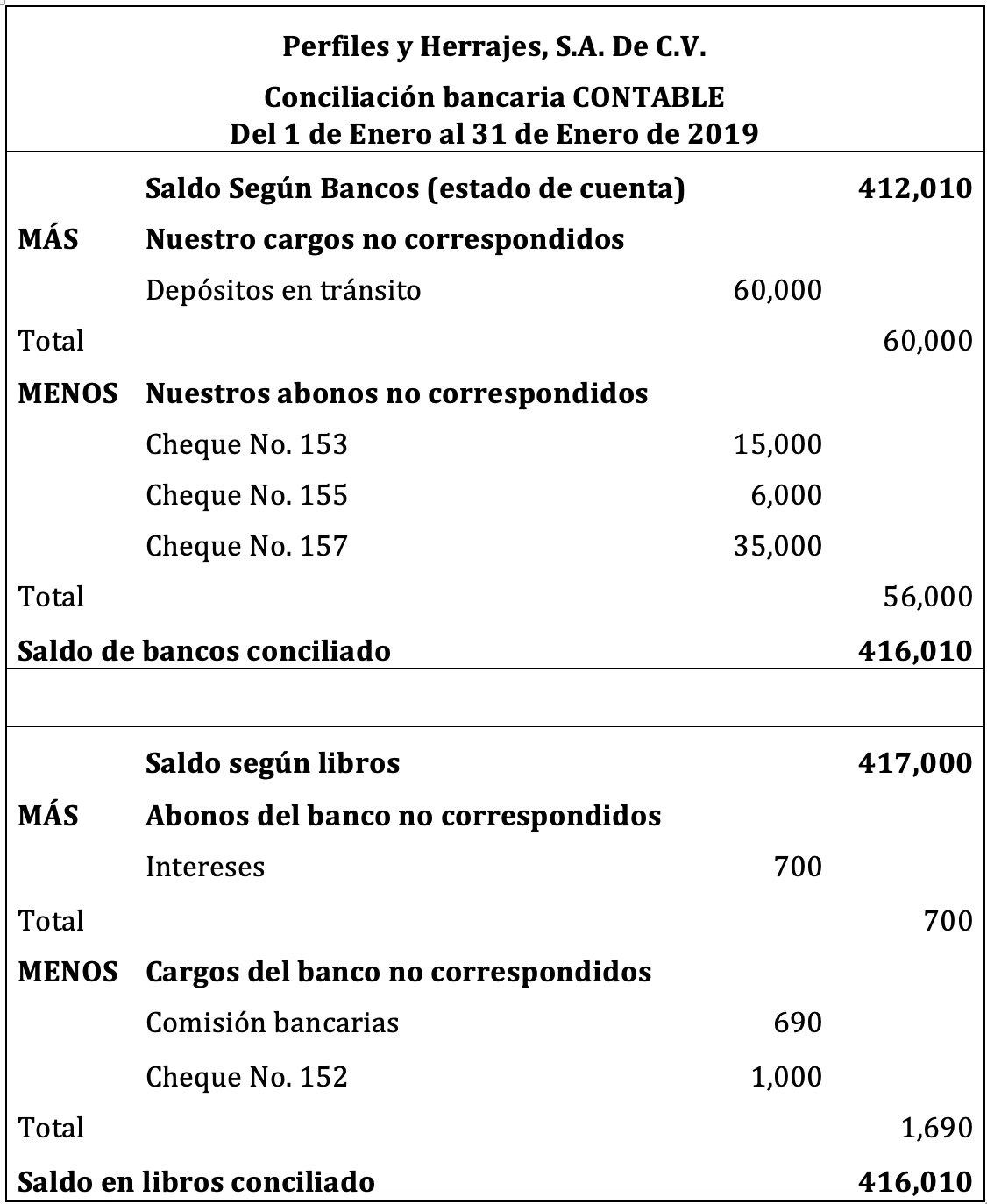

- Conciliación contable

- Consiste en anotar en una hoja el saldo que se tiene

en el auxiliar de banco al final del mes, así como el

saldo del estado de cuenta, también en éste, todas

aquellas partidas que por alguna razón no coincidan

en ambos documentos.

- Consiste en anotar en una hoja el saldo que se tiene

en el auxiliar de banco al final del mes, así como el

saldo del estado de cuenta, también en éste, todas

aquellas partidas que por alguna razón no coincidan

en ambos documentos.

- Conciliación aritmética

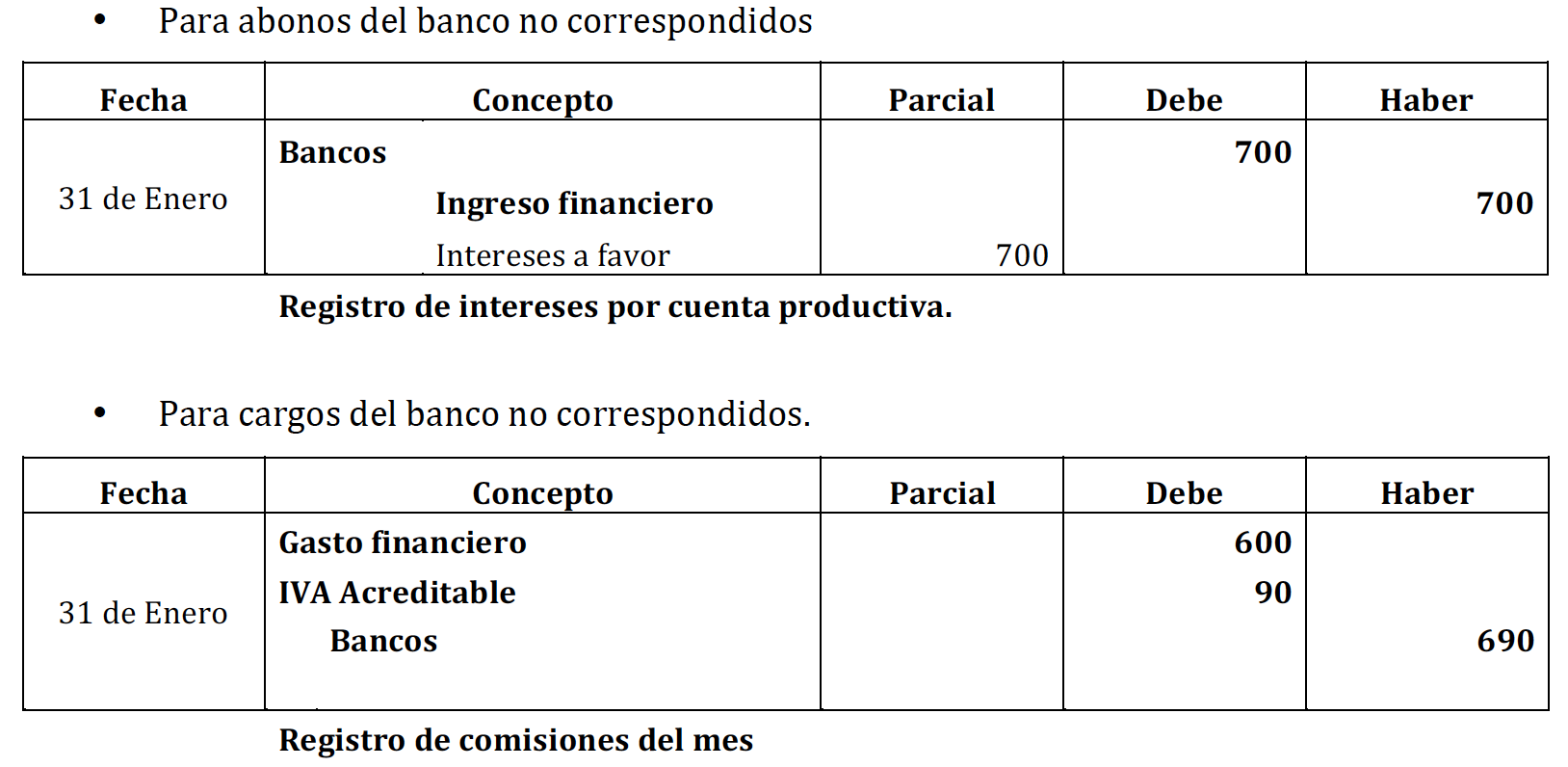

- Registros contables

- Si en la conciliación bancaria se hicieron adiciones o

deducciones al saldo, debe hacerse asientos de ajuste

para registrarlos en libros. Solo se registran los ajustes

para los importes que son cargos y abonos del banco no

correspondidos.

- Si en la conciliación bancaria se hicieron adiciones o

deducciones al saldo, debe hacerse asientos de ajuste

para registrarlos en libros. Solo se registran los ajustes

para los importes que son cargos y abonos del banco no

correspondidos.

- Razones básicas por las cuales el saldo

del banco no concuerda con el que

aparece en los libros:

- Conciliación bancaria

- Caja

- Es la moneda de curso legal en caja y en

depósitos bancarios disponibles para la

operación de la entidad, como las

disponibilidades en cuentas de cheques,

giros bancarios, telegráficos o postales y

remesas en tránsito

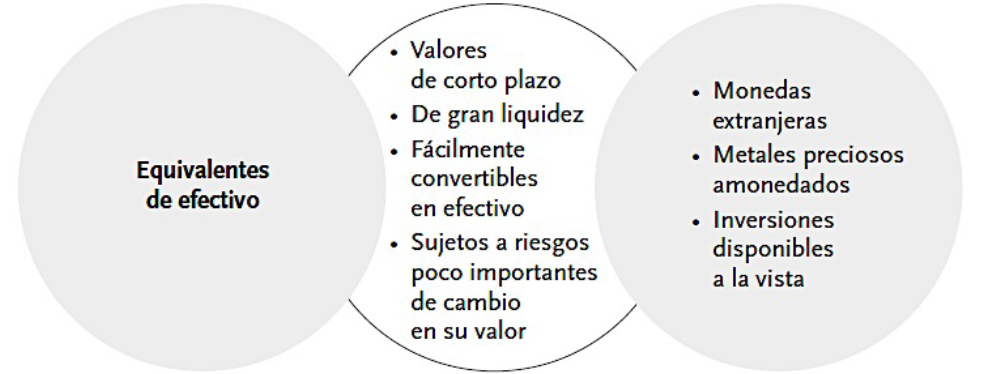

- Equivalentes de efectivo

- Son valores de corto plazo, de gran liquidez, fácilmente

convertibles en efectivo y que están sujetos a riesgos

poco importantes de cambios en su valor; como:

monedas extranjeras, metales preciosos amonedados

e inversiones disponibles a la vista

- Inversiones temporales

- Están representadas por valores negociables o por cualquier otro

instrumento de inversión, convertibles en efectivo en el corto plazo y tienen

por objeto, normalmente, obtener un rendimiento hasta el momento en que

estos instrumentos sean utilizados por la entidad.

- Las inversiones deben ser fácilmente

convertibles en efectivo.

- Las inversiones deben ser fácilmente

convertibles en efectivo.

- Registro contable:

- Cuando se invierte:

- Al vencimiento:

- Cuando se invierte:

- Opciones de instrumentos a corto plazo

para el público inversionista:

- Sociedades de inversión

- Estas instituciones son sociedades anónimas que emiten valores

(acciones), los cuales adquiere el gran público inversionista (socios). El

dinero que se obtiene por la venta de estas acciones se utiliza para la

compra de acciones (u otros valores) de diferentes empresas

industriales, comerciales, bancarias, de servicio, etc.

- Estas instituciones son sociedades anónimas que emiten valores

(acciones), los cuales adquiere el gran público inversionista (socios). El

dinero que se obtiene por la venta de estas acciones se utiliza para la

compra de acciones (u otros valores) de diferentes empresas

industriales, comerciales, bancarias, de servicio, etc.

- Inversión en acciones

- Cuando se adquiere un portafolio de acciones, es decir, una

combinación de acciones de diferentes empresas, se debe calcular

el precio de compra de cada acción adquirida para determinar en su

momento, la ganancia o pérdida correspondientes a la venta de

dichas acciones.

- Cuando se adquiere un portafolio de acciones, es decir, una

combinación de acciones de diferentes empresas, se debe calcular

el precio de compra de cada acción adquirida para determinar en su

momento, la ganancia o pérdida correspondientes a la venta de

dichas acciones.

- Instrumentos gubernamentales

- Se caracterizan por ser seguros y libres de riesgo, ya que el pago de su valor nominal está

garantizado por el gobierno federal. Son de fácil convertibilidad al efectivo. En Estados Unidos, dichos

instrumentos se conocen como Treasury Bills (T-Bills). En el caso de México se conocen como

Certificados de la Tesorería (CETES). Su valor nominal es de $10 y se negocian con base en una tasa de

descuento, es decir, al valor nominal se le aplica un porcentaje que debe ser disminuido del valor

nominal para conocer su precio de compra.

- Se caracterizan por ser seguros y libres de riesgo, ya que el pago de su valor nominal está

garantizado por el gobierno federal. Son de fácil convertibilidad al efectivo. En Estados Unidos, dichos

instrumentos se conocen como Treasury Bills (T-Bills). En el caso de México se conocen como

Certificados de la Tesorería (CETES). Su valor nominal es de $10 y se negocian con base en una tasa de

descuento, es decir, al valor nominal se le aplica un porcentaje que debe ser disminuido del valor

nominal para conocer su precio de compra.

- Sociedades de inversión

- Están representadas por valores negociables o por cualquier otro

instrumento de inversión, convertibles en efectivo en el corto plazo y tienen

por objeto, normalmente, obtener un rendimiento hasta el momento en que

estos instrumentos sean utilizados por la entidad.

- Inversiones temporales

- Son valores de corto plazo, de gran liquidez, fácilmente

convertibles en efectivo y que están sujetos a riesgos

poco importantes de cambios en su valor; como:

monedas extranjeras, metales preciosos amonedados

e inversiones disponibles a la vista

- Control Interno

- es un sistema que comprende una serie de rutinas y

procedimientos que deben establecerse en las entidades

económicas para salvaguardar los recursos de la empresa,

promover la eficiencia en sus operaciones y garantizar la

calidad de la información. Sus propósitos son:

- Salvaguardar los recursos contra

desperdicio, fraudes e insuficiencias.

- Promover la real y adecuada contabilización de la

información relativa al efectivo.

- Alentar y medir el cumplimiento de las

políticas de la empresa.

- Juzgar la eficiencia operativa de todas las

divisiones de la empresa.

- El control de efectivo debe contener

- Designación de responsables para el

manejo del efectivo.

- Registro oportuno y exacto de las entradas de

dinero, de los pagos efectuados y del saldo,

sustentado con los documentos fuente

(facturas, vales de caja y fichas de depósito

bancarias).

- Implantación de revisiones en forma sorpresiva de

los registros realizados y verificación del saldo.

- Establecimiento de políticas con relación a

los importes mínimos y máximos para el

manejo de dinero.

- Designación de responsables para el

manejo del efectivo.

- Salvaguardar los recursos contra

desperdicio, fraudes e insuficiencias.

- es un sistema que comprende una serie de rutinas y

procedimientos que deben establecerse en las entidades

económicas para salvaguardar los recursos de la empresa,

promover la eficiencia en sus operaciones y garantizar la

calidad de la información. Sus propósitos son:

- NIF C1

- Norma de presentación

- El efectivo y los equivalentes de efectivo se

presentan como primer rubro del activo circulante

en el estado de Situación Financiera

- El efectivo y los equivalentes de efectivo se

presentan como primer rubro del activo circulante

en el estado de Situación Financiera

- Norma de revelación

- Debe revelarse información acerca de la

integración del efectivo y equivalentes de

efectivo; es decir, si cuenta con efectivo en

moneda nacional, equivalentes de efectivo en

monedas extranjeras, metales preciosos

amonedados, entre otros.

- Debe revelarse información acerca de la

integración del efectivo y equivalentes de

efectivo; es decir, si cuenta con efectivo en

moneda nacional, equivalentes de efectivo en

monedas extranjeras, metales preciosos

amonedados, entre otros.

- Norma de valuación

- El efectivo y los equivalentes de efectivo se deben valuar a su valor nominal a la fecha del estado de

situación financiera. El efectivo y los equivalentes de efectivo se deben valuar a tipo de cambio a la

fecha del estado de situación financiera para las monedas extranjeras

- El efectivo y los equivalentes de efectivo se deben valuar a su valor nominal a la fecha del estado de

situación financiera. El efectivo y los equivalentes de efectivo se deben valuar a tipo de cambio a la

fecha del estado de situación financiera para las monedas extranjeras

- Norma de presentación

- NIF C2

- Norma de presentación

- Por ser un activo a corto plazo deberá presentarse

dentro de los activos circulantes en el estado de

situación financiera después del renglón de efectivo.

- Por ser un activo a corto plazo deberá presentarse

dentro de los activos circulantes en el estado de

situación financiera después del renglón de efectivo.

- Norma de valuación

- Las inversiones en valores negociables se valuarán

a su valor razonable (valor de mercado)

- Las inversiones en valores negociables se valuarán

a su valor razonable (valor de mercado)

- Norma de revelación

- Las bases de valuación de los instrumentos financieros. El criterio

seguido por la entidad para el registro y presentación de los resultados

provenientes de: La valuación de los instrumentos financieros y los

costos, rendimientos y dividendos generados por transacciones con

instrumentos financieros.

- Las bases de valuación de los instrumentos financieros. El criterio

seguido por la entidad para el registro y presentación de los resultados

provenientes de: La valuación de los instrumentos financieros y los

costos, rendimientos y dividendos generados por transacciones con

instrumentos financieros.

- Norma de presentación

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.