3351608

Descrição

Mapa Mental por Evi Davila, atualizado more than 1 year ago

|

|

Criado por Evi Davila

mais de 9 anos atrás

|

|

Auditoria de sistemas

- Es la verificación de controles en el procesamiento de la información, desarrollo de

sistemas e instalación con el objetivo de evaluar su efectividad y presentar recomendaciones a la

Gerencia

- Metodología de auditoría

- Estudio inicial del entorno auditable

- Alcance y objetivos

- Determincaciòn de los recursos

- Elaboración del plan y programas de trbajo

- Actividades propias de la auditoria

- Rredacción del infrome final

- Estudio inicial del entorno auditable

- Tipos de Auditoría

- Por área donde se hacen

- Financiera, admisnitrativa, operacional, gubernamental, integral, de sistemas.

- Financiera, admisnitrativa, operacional, gubernamental, integral, de sistemas.

- Por área de especialidad

- Fiscal, laboral, ambiental, medica, inventario, caja chica, sistemas

- Fiscal, laboral, ambiental, medica, inventario, caja chica, sistemas

- Especializadas en sistemas computacionales

- Informatica, con la computadora, sin la computadora, A la gestión informática, alrededor de la computadora, en seguridad de sistemas, sistemas de redes

- Informatica, con la computadora, sin la computadora, A la gestión informática, alrededor de la computadora, en seguridad de sistemas, sistemas de redes

- Por área donde se hacen

- Principios éticos del auditor

- Beneficio al auditado, capacidad, cautela, comportamiento profesional, concentración en el trabajo, confianza, criterio, discreción, economía, respeto, información suficiente, profesionalismo, integridad moral, libre cometencia, precisión, veracidad,

- Beneficio al auditado, capacidad, cautela, comportamiento profesional, concentración en el trabajo, confianza, criterio, discreción, economía, respeto, información suficiente, profesionalismo, integridad moral, libre cometencia, precisión, veracidad,

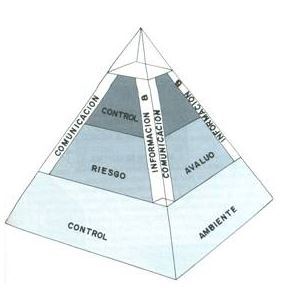

- Aspectos fundamentales del control interno ejecutado por el consejo , deseñado para proporcionar seguridad razonable con miras a un objetivo

- Efectividad, confiabilidad, cumplimiento de las leyes,

- Componentes

- Ambiente de control

- Valoraciçon de riesgos

- Actividades de control

- Información y comunicación

- Monitoreo

- Ambiente de control

- Efectividad, confiabilidad, cumplimiento de las leyes,

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.