3428786

Descrição

Mapa Mental por claudioufpr, atualizado more than 1 year ago

|

|

Criado por claudioufpr

mais de 9 anos atrás

|

|

Principais regras tributárias

- Observação: os cancelamentos ou devoluções de vendas são deduções da receita e reduzem o

resultado do exercício. São contas redutoras da receita bruta e, portanto, diminuem a receita líquida

do período.

- Abatimentos sobre vendas

- O abatimento é uma redução da receita bruta concedida pela empresa vendedora depois daemissão

da nota, em função de algum problema relacionado com a especificação ou a qualidade do produto.

- O abatimento é uma redução da receita bruta concedida pela empresa vendedora depois daemissão

da nota, em função de algum problema relacionado com a especificação ou a qualidade do produto.

- Observação: apenas o vendedor destaca em sua nota fiscal os descontos comerciais, basicamente

em função da legislação do IPI. O comprador não contabiliza os descontos incondicionais ou

comerciais.

- Devolução de compras

- Devolvemos mercadorias e também “tributos”.

- Devolvemos mercadorias e também “tributos”.

- PIS E COFINS CUMULATIVOS E NOÇÕES DE IMPOSTO DE RENDA

- Se a empresa optar pela modalidade lucro real, o regime será o não cumulativo. Caso contrário,

poderá contabilizar o PIS e COFINS pelo regime cumulativo.

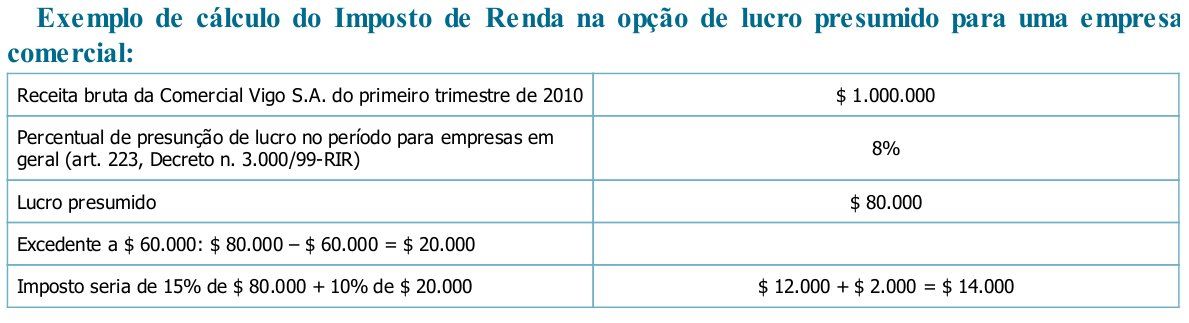

- Uma empresa está obrigada a optar por declarar renda no regime lucro real se a receita bruta for

superior a $ 48 milhões em um exercício. Caso contrário, poderá optar pelo lucro presumido ou

simples (micro empresa — receita bruta de até $ 120.000 ou pequena empresa — receita bruta de

até $ 2,4 milhões).

- Art. 228 do RIR/99: “O imposto a ser pago mensalmente na forma desta Seção será determinado

mediante a aplicação, sobre a base de cálculo, da alíquota de quinze por cento (Lei 9.430, de 1996,

art. 2o, § 1o). Parágrafo único. A parcela da base de cálculo, apurada mensalmente, que exceder a

vinte mil reais ficará sujeita à incidência de adicional do imposto à alíquota de dez por cento (Lei

9.430, de 1996, art. 2o, § 2o).”

- As contribuições PIS e COFINS cumulativas não dão direito a crédito tributário na aquisição de

produtos ou serviços. As alíquotas são PIS 0,65% e COFINS 1,65%. Uma operação comercial

envolvendo PIS e COFINS cumulativos não gera créditos na aquisição de produtos ou serviços, e, no

caso das vendas, os valores embutidos nos preços devem ser deduzidos da receita e lançados

integralmente no Passivo como obrigação.

- Se a empresa optar pela modalidade lucro real, o regime será o não cumulativo. Caso contrário,

poderá contabilizar o PIS e COFINS pelo regime cumulativo.

- OPERAÇÕES COM SERVIÇOS

- De uma maneira geral, os únicos serviços sujeitos a ICMS são os de circulação de mercadorias e

prestações de serviços de transporte interestadual e intermunicipal, de comunicação e energia

elétrica. Todos os demais serviços, sejam eles prestados por profissional liberal ou uma prestadora

de serviços (ex.: oficina mecânica), são sujeitos passivos do imposto, isto é, são potencialmente

contribuintes de ISS. Existem, porém, exceções quanto ao seu pagamento: empresas imunes ou com

isenções.

- As empresas prestadoras de serviços estão sujeitas ao ISS (Imposto sobre Serviços) em uma alíquota

máxima de 5%, como definido pelo art. 8o da Lei Complementar n. 116, de julho de 2003. “Art. 8o As

alíquotas máximas do Imposto Sobre Serviços de Qualquer Natureza são as seguintes: (...) II — 5%

(cinco por cento).” As empresas prestadoras de serviços também estão sujeitas ao PIS e COFINS,

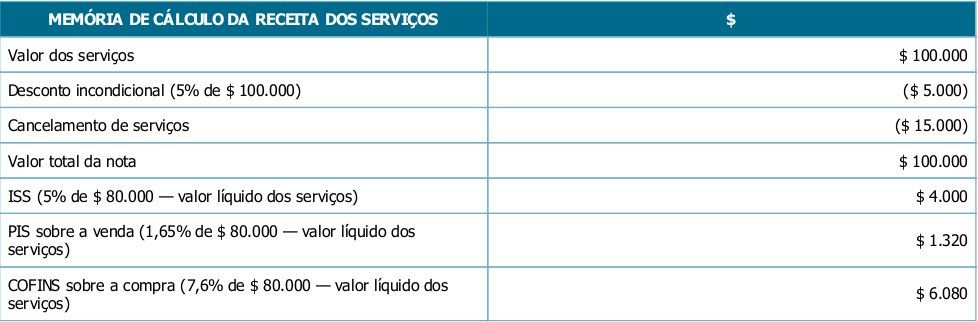

como já visto no caso das empresas industriais e comerciais. A base de cálculo do ISS deve ser o

preço líquido de cancelamentos e descontos incondicionais,“Art. 7o A base de cálculo do imposto é o

preço do serviço.”

- De uma maneira geral, os únicos serviços sujeitos a ICMS são os de circulação de mercadorias e

prestações de serviços de transporte interestadual e intermunicipal, de comunicação e energia

elétrica. Todos os demais serviços, sejam eles prestados por profissional liberal ou uma prestadora

de serviços (ex.: oficina mecânica), são sujeitos passivos do imposto, isto é, são potencialmente

contribuintes de ISS. Existem, porém, exceções quanto ao seu pagamento: empresas imunes ou com

isenções.

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.