3480329

Descrição

Mapa Mental por Ana Maria da Silva Telles, atualizado more than 1 year ago

|

|

Criado por Ana Maria da Silva Telles

aproximadamente 9 anos atrás

|

|

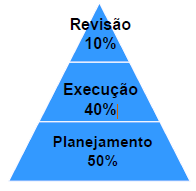

Planejamento da Auditoria

- Formalizado pelo PAA

- Revisões aprovadas pelo AG e

Controlador Geral

- Revisões aprovadas pelo AG e

Controlador Geral

- Acessoria do AG

- escolhe auditorias

- dá objetivo

- significância do auditado

- condições do auditado

- destinatário do relatório

- significância do auditado

- emite Ordem de Serviço

- credencia a equipe

- OS DE PLANEJAMENTO

- Dar play ao planej.

- Dar play ao planej.

- OS DE EXECUÇÃO

- após planej.

- + detalhado

- após planej.

- dada ao responsável pelo orgão auditado

- Responsável deve colaborar

- Responsável deve colaborar

- credencia a equipe

- escolhe equipe

- escolhe auditorias

- QUANDO SE FAZER?

- Áreas prioritárias

- pela junção de riscos

- Perspectiva geral

- Matriz de Risco Geral

- define estrategicamente prioridades

- define estrategicamente prioridades

- Matriz de Risco Geral

- Perspectiva Setorial

- Matriz de Risco Setorial

- define áreas prioritárias por orgão

- define áreas prioritárias por orgão

- evidência dos critérios de escolha

- Matriz de Risco Setorial

- Perspectiva geral

- pela junção de riscos

- Solicitações

- Prefeito

- Controlador Geral

- Secretarias e entidades do município

- Conselhos Fiscais

- Cidadãos

- Prefeito

- Demandas Legais

- auditorias mandatórias

- auditorias mandatórias

- Áreas prioritárias

- TIPOS de Auditoria

- Auditoria de Certificação

- prestação de contas importantes

- Prefeito

- Arrecadações

- despesas

- guarda de bens

- Prefeito

- prestação de contas importantes

- Auditoria de Prestação de Contas

- Contratos, convênios ou termos...

- Contratos, convênios ou termos...

- Auditoria de Conformidade

- legalidade

- legalidade

- Auditoria Operacional

- avalia a execução

- a + ampla

- Se utiliza das outras

- avalia a execução

- Auditoria de Pessoal

- pagamentos

- Consistentes / legais

- obrigações trabalhistas

- obrigações trabalhistas

- Consistentes / legais

- controle feito pela Gerência

- pagamentos

- Auditoria de Sistemas

- informatização

- Política de Segurança da Informação

- Regras de negócio

- Regras de negócio

- Política de Segurança da Informação

- informatização

- Auditoria Contábil

- demonstrações contábeis

- demonstrações contábeis

- Auditoria de Receita

- Registro e arrecadação de receita

- controle e sistemas usados

- controle e sistemas usados

- Registro e arrecadação de receita

- Auditoria de Certificação

- Papéis de trabalho

- Reunidos em pasta

- organizar, facilitar, confirmar, guiar

- organizar, facilitar, confirmar, guiar

- precisão, concisão, objetividade, limpeza

- estruturação, completude (fundamentado)

- papéis eletrônicos

- Nome arq.: ref. papel e sua descrição

- Pasta: OS_órgão_descrição resumida

- Subpasta para Execução e Planejamento

- Nome arq.: ref. papel e sua descrição

- TIPOS (código):

- Folha Mestre (A): resumo

- Subsidiária (A1 ou A1.1): detalhe da mestra

- Folha Mestre (A): resumo

- Referência

- externa: trabalhos distintos

- interna: mesmo trabalho

- pelo cod.

- externa: trabalhos distintos

- Reunidos em pasta

- Procedimentos da equipe

- Teste de Observância:

- conformidade/aderência

- Vê se CI está funcionando

- Vê se CI está funcionando

- inspeção, observação,

investigação e confirmação

- conformidade/aderência

- Teste Substantivos:

- busca evidências

- validação dos dados

- validação dos dados

- Avalia Sistema Contábil

- busca evidências

- Teste de Observância:

- Técnicas de Auditoria

- inspeção física

- qtd e qld

- existência

- qtd e qld

- Confirmação externa (Circularização)

- confirmar algo com algm órgão externo

- negativo

- falta de resposta atesta negação

- arriscado

- arriscado

- falta de resposta atesta negação

- positivo

- Branco: confi. sem valores

- Preto: confi. com valores

- Branco: confi. sem valores

- negativo

- confirmar algo com algm órgão externo

- Exame de documentos

- notas fiscais, contratos...

- autenticidade, normalidade

- aprovação, registro

- notas fiscais, contratos...

- Exame da escrituração

- veracidade das info. registradas

- veracidade das info. registradas

- Conferência de cálculos

- Entrevista

- perguntas e respostas

- perguntas e respostas

- Exame dos registros auxiliares

- através dos auxiliares, atestam os principais

- através dos auxiliares, atestam os principais

- Correlação das informações obtidas

- consistência entre diferentes evidências

- consistência entre diferentes evidências

- Observação

- exame visual

- exame visual

- Amostragem

- coleta de informação

- coleta de informação

- Corte das operações (cut-off)

- “fotografia” momento chave de um processo

- “fotografia” momento chave de um processo

- conjunto de processos e ferramentas operacionais de que

se serve ocontrole para a obtenção de evidências, as quais

devem ser suficientes, adequadas, relevantes e úteis para

conclusão dos trabalhos.

- inspeção física

- COLETA DE DADOS

- Entrevista

Anotações:

- Entrevista Vantagens 1. Possibilidade de melhor compreensão das perguntas; 2. Possibilidade de se obter dados complementares; 3. Permite a captação imediata e corrente da informação desejada; 4. Permite tratar de assuntos de natureza complexa. Desvantagens 1. É mais demorada; 2. Não permite uma grande amostra; 3. Pode provocar a inibição do entrevistado, sujeitando-se à influência do auditor.

- para questões que não são obtidas por documentos

- deve ser planejada (roteiro, escolha entrevistado)

- feita por dois auditores

- + precisa das coletas

- Questionário

Anotações:

- Vantagens 1. Poupa tempo; 2. Atinge maior número de pessoas simultaneamente; 3. Economiza pessoal; 4. Maior liberdade das respostas, em razão do anonimato; 5. Mais tempo para responder e em hora mais favorável. Desvantagens 1. Percentual pequeno de questionário devolvido; 2. Grande número de perguntas sem respostas; 3. Impossibilidade de ajudar o informante em questões mal compreendidas; 4. Não pode ser aplicado aos analfabetos; 5. Na leitura de todas as perguntas, antes de respondê-las, uma pode influenciar a outra; 6. Nem sempre é o escolhido quem responde ao questionário, invalidando assim as questões.

- lista de ?

- entrevistado que preenche

- entrevistado que preenche

- ? podem não ser claras ou respostas não confiáveis

- carta apresentando o quest.

- Formulário

Anotações:

- Vantagens 1. Utilizável em quase todos os segmentos da população, uma vez que é o entrevistador que o preenche; 2. Presença do pesquisador, que pode explicar os objetivos da pesquisa e elucidar perguntas que não estejam muito claras; 3. Obtenção de dados mais completos e úteis. Desvantagens 1. Menos liberdade das respostas, em virtude da presença do entrevistador; 2. Menos tempo para responder às perguntas; não havendo tempo para pensar, elas podem ser invalidadas; 3. Insegurança nas respostas, por falta do anonimato, quando aplicável; 4. Mais demorado, por ser aplicado a uma pessoa de cada vez.

- lista de ?

- respondidas na presença do auditor

- respondidas na presença do auditor

- Cuidados: nº ?, linguagem, respostas ambíguas/evasivas

- Entrevista

- AMOSTRAGEM

- risco de amostragem

- conclusões errôneas

- conclusões errôneas

- Amostragem Estatística (ou Probabilística)

- grau de confiança estatísticos

- Amostragem Probabilística Casual ou Aleatória Simples

- sorteio elemt. desordenados

- sorteio elemt. desordenados

- Amostragem Probabilística Sistemática

- sorteio elemt. ordenados

- algm referência de ordenação

- sort. 1º, demais escolhe num intervalo =

- algm referência de ordenação

- sorteio elemt. ordenados

- Amostragem Probabilística Estratificada

- dividir em camadas

- pega-se qtds = de cada camada

- a escolha na camada é aleatória

- a escolha na camada é aleatória

- pega-se qtds = de cada camada

- dividir em camadas

- grau de confiança estatísticos

- Amostragem por Julgamento (ou Não Probabilística)

- decorre da experiência auditor e do

seu conhecimento do setor em exame

- decorre da experiência auditor e do

seu conhecimento do setor em exame

- Seleção da amostra

- Fases: quantificação/seleção e identificação

seleção de procedi./avaliação dos resultados

- Fases: quantificação/seleção e identificação

seleção de procedi./avaliação dos resultados

- risco de amostragem

- PLANEJAMENTO OPERACIONAL

- Levantamento preliminar

- Matriz de Planejamento

- Escopo dos trabalhos

- Programa de Auditoria

- Documento que são listados os procedimentos

que serão adotados em uma auditoria

- guia e meio de controle de

execução do trabalho

- guia e meio de controle de

execução do trabalho

- Documento que são listados os procedimentos

que serão adotados em uma auditoria

- É aquilo que o auditor se limita a

avaliar para dar sua opinião

- COMPREENSÃO: natureza, oportunidade,

extensão, equipe técnica e uso de especialistas.

- COMPREENSÃO: natureza, oportunidade,

extensão, equipe técnica e uso de especialistas.

- Programa de Auditoria

- esquematização da auditoria

- Contém: questões de auditoria,

informações requeridas, fontes de

informações e método de coleta de dados.

- Contém: questões de auditoria,

informações requeridas, fontes de

informações e método de coleta de dados.

- Escopo dos trabalhos

- COLETA DE DADOS: exames preliminares das áreas,

atividades, produtos e processos, para definir a

amplitude e a época do trabalho a ser realizado

- Matriz de Planejamento

- analisar RISCOS: chance de não se atingir objetivo

- a verificação e a comunicação de eventuais limitações

- extensão da responsabilidade do auditor

interno no uso dos trabalhos de especialistas

- extensão da responsabilidade do auditor

interno no uso dos trabalhos de especialistas

- a verificação e a comunicação de eventuais limitações

- Levantamento preliminar

- EVIDÊNCIAS

- A prova, ou conjunto de provas = subsidiar, fundamentar a emissão de opinião.

- Terceiros devem chegar a mesma opinião diante das provas

- Devem ser pertinentes e

adequadas para a conclusão

- Terceiros devem chegar a mesma opinião diante das provas

- Se dá pela aplicação de testes de observância e substantivos

- DEVEM TER: VALIDADE (legítima), CONFIABILIDADE, RELEVÂNCIA (relacionada com os

objetIvos da auditoria) e SUFICIÊNCIA ( as evidências garantem a opinião do auditor)

- Cuidado par não confundir relatório com evidência!!

- Cuidado par não confundir relatório com evidência!!

- Quantidade mede a suficiência.

Qualidade mede a adequação.

- A prova, ou conjunto de provas = subsidiar, fundamentar a emissão de opinião.

- RELATÓRIO DE AUDITORIA

- ABORDAR: OBJETIVO E A EXTENSÃO dos trabalhos, METODOLOGIA, PRINCIPAIS PROCEDIMENTOS

de auditoria aplicados e sua EXTENSÃO, LIMITAÇÕES aos procedimentos, DESCRIÇÃO DOS FATOS

e EVIDÊNCIAS constatados e seus RISCOS, CONCLUSÕES E AS RECOMENDAÇÕES

- confidencialidade do seu conteúdo

- A Auditoria Interna pode emitir de relatório parcial caso necessite providências imediatas

- documento técnico obrigatório de que se serve o profissional de auditoria governamental para

relatar suas constatações, análises, opiniões, conclusões e recomendações sobre o objeto da

auditoria, e que deve obedecer a normas específicas quanto à forma de apresentação e objetivos.

- ENTREGAR: 1) Á DIREÇÃO, fornecendo dados para TOMADA DE DECISÃO sobre a política de área supervisionada;

2) Ás GERÊNCIAS EXECUTIVAS, com vistas ao ATENDIMENTO DAS RECOMENDAÇÕES sobre as operações de

sua responsabilidade; 3) Aos RESPONSÁVEIS PELA EXECUÇÃO DAS TAREFAS, para CORREÇÃO DE ERROS

detectados; 4) Ao TRIBUNAL DE CONTAS, como RESULTADO dos exames efetuados; 5) A outras

autoridades interessadas, dependendo do tipo ou forma de auditoria

- ENTREGAR: 1) Á DIREÇÃO, fornecendo dados para TOMADA DE DECISÃO sobre a política de área supervisionada;

2) Ás GERÊNCIAS EXECUTIVAS, com vistas ao ATENDIMENTO DAS RECOMENDAÇÕES sobre as operações de

sua responsabilidade; 3) Aos RESPONSÁVEIS PELA EXECUÇÃO DAS TAREFAS, para CORREÇÃO DE ERROS

detectados; 4) Ao TRIBUNAL DE CONTAS, como RESULTADO dos exames efetuados; 5) A outras

autoridades interessadas, dependendo do tipo ou forma de auditoria

- ABORDAR: OBJETIVO E A EXTENSÃO dos trabalhos, METODOLOGIA, PRINCIPAIS PROCEDIMENTOS

de auditoria aplicados e sua EXTENSÃO, LIMITAÇÕES aos procedimentos, DESCRIÇÃO DOS FATOS

e EVIDÊNCIAS constatados e seus RISCOS, CONCLUSÕES E AS RECOMENDAÇÕES

- FRAUDE E ERRO

- AI assessorar na prevenção destes

- FRAUDE: ato intencional de omissão e/ou manipulação, adulterações

de transações e operações (em termos físicos e monetários)

- ERRO: ato não-intencional de omissão, desatenção,

desconhecimento ou má interpretação de fatos

- identificação de responsáveis para reponsabilização não faz

parte das atribuições do auditor, sim da polícia federal

- AI assessorar na prevenção destes

- MONITORAMENTO

- verificar se as recomendações encaminhadas aos

responsáveis foram implementadas

- PLANO DE AÇÃO: gestor do órgão auditado deve elaborá-lo

num prazo determinado, após relatório de auditoria.

- medidas saneadoras a serem adotadas,

baseadas nas recomendações

- AG recebe em papel

- Setor de Suporte: registra e acompanha

ações (vê se implementados ou não)

- Este setor mantém Banco de Dados atualizado

- Este setor mantém Banco de Dados atualizado

- Setor de Suporte: registra e acompanha

ações (vê se implementados ou não)

- Agente Facilitador do órgão auditado recebe digital

- agente facilitador = mediador entre CGM e orgão

- agente facilitador = mediador entre CGM e orgão

- medidas saneadoras a serem adotadas,

baseadas nas recomendações

- FOLLOW-UP

- lembrete, acompanhamento de assunto

- Verificar se a fragilidade ainda persiste após algum

tempo da emissão do relatório.

- ADG emite anualmente, por meio magnético, Formulário

- Gestores: classificam ações em implementadas, não

implementadas, dependente de outros órgãos, ausência

de fatos que permitiriam a implementação

- Equipe de Trabalho da auditoria

pode contestar classificações

- Equipe de Trabalho da auditoria

pode contestar classificações

- Prestação de Contas!

- Gestores: classificam ações em implementadas, não

implementadas, dependente de outros órgãos, ausência

de fatos que permitiriam a implementação

- ADG emite anualmente, por meio magnético, Formulário

- lembrete, acompanhamento de assunto

- verificar se as recomendações encaminhadas aos

responsáveis foram implementadas

Anexos de mídia

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.