3617306

Descrição

Mapa Mental por ronald molinares, atualizado more than 1 year ago

|

|

Criado por ronald molinares

aproximadamente 9 anos atrás

|

|

DEPRECIACIÓN DE

MAQUINARIA

- DEPRECIACIÓN

- Es la magnitud que expresa la pérdida de valor,

en el transcurso del tiempo, de los activos

físicos por efecto del desgaste, agotamiento, u

obsolescencia.

- Si los activos

físicos tangibles

se deprecian,

los activos

intangibles se

amortizan.

- Si los activos

físicos tangibles

se deprecian,

los activos

intangibles se

amortizan.

- Es la magnitud que expresa la pérdida de valor,

en el transcurso del tiempo, de los activos

físicos por efecto del desgaste, agotamiento, u

obsolescencia.

- DESGASTE

- Es el deterioro normal de una

maquina por efecto del uso.

- El desgaste conduce a la

disminución de la eficiencia

(productividad)

- El desgaste conduce a la

disminución de la eficiencia

(productividad)

- Es el deterioro normal de una

maquina por efecto del uso.

- OBSOLESCENCIA

- Es el atraso tecnológico por efecto de la

introducción de mejoras o innovaciones en

los equipos o procesos productivos.

- El uso de tecnología atrasada genera

costos elevados o eficiencia inferior.

- El uso de tecnología atrasada genera

costos elevados o eficiencia inferior.

- Es el atraso tecnológico por efecto de la

introducción de mejoras o innovaciones en

los equipos o procesos productivos.

- MÉTODOS DE AMORTIZACIÓN

- El método de amortización tiene por objeto representar la depreciación de

los elementos de inmovilizado según su vida útil y valor residual estimados,

mediante la determinación de las cantidades periódicas que contablemente

se van a imputar como coste de las maquinarias.

- Método lineal

- Con este método, en cada periodo se fija la misma cuota de

amortización a lo largo de la vida útil del bien, al considerar que

la depreciación del bien se produce de forma uniforme a lo

largo del tiempo

- Con este método, en cada periodo se fija la misma cuota de

amortización a lo largo de la vida útil del bien, al considerar que

la depreciación del bien se produce de forma uniforme a lo

largo del tiempo

- Suma de dígitos

- Considera que el bien se deprecia menos al

principio y que según transcurre su vida útil

necesita amortizarse más

- Considera que el bien se deprecia menos al

principio y que según transcurre su vida útil

necesita amortizarse más

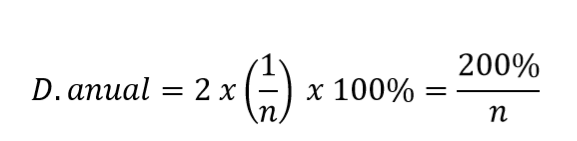

- depreciación de saldo decreciente

- El método de depreciación de saldo decreciente,

también conocido como el método de porcentaje

uniforme o fijo, es otra de las técnicas rápidas de

eliminación. Simplemente, el costo de depreciación para

cualquier año se determina multiplicando un porcentaje

uniforme por el valor en libros para ese año

- El método de depreciación de saldo decreciente,

también conocido como el método de porcentaje

uniforme o fijo, es otra de las técnicas rápidas de

eliminación. Simplemente, el costo de depreciación para

cualquier año se determina multiplicando un porcentaje

uniforme por el valor en libros para ese año

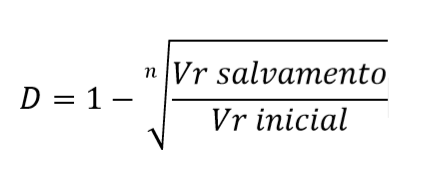

- Método de reducción de saldos.

- Los activos se pueden devaluar más en los

primeros años de vida y, por lo tanto,

considerar que en estos años las

amortizaciones son mayores.

- Los activos se pueden devaluar más en los

primeros años de vida y, por lo tanto,

considerar que en estos años las

amortizaciones son mayores.

- Método lineal

- El método de amortización tiene por objeto representar la depreciación de

los elementos de inmovilizado según su vida útil y valor residual estimados,

mediante la determinación de las cantidades periódicas que contablemente

se van a imputar como coste de las maquinarias.

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.