37975577

Descrição

Mapa Mental por Alejandra Hormaza, atualizado more than 1 year ago

|

|

Criado por Alejandra Hormaza

quase 2 anos atrás

|

|

DOCUMENTOS CONTABLES, NO

CONTABLES Y TÍTULOS VALORES.

- DOCUMENTOS CONTABLES

- Documentos que soportan una

transacción comercial

- Factura cambiaria

de compra y venta

- documento comercial que registra la

información relativa a la compra o

venta de un bien o servicio.

- CARACTERISTICAS

- Esta parte deberán estar previamente impresos a

través de medios litográficos, tipográficos o de

técnicas industriales de carácter similar.

- Esta parte deberán estar previamente impresos a

través de medios litográficos, tipográficos o de

técnicas industriales de carácter similar.

- documento comercial que registra la

información relativa a la compra o

venta de un bien o servicio.

- Factura

electrónica

- Documento que soporta las

transacciones de compra de bienes o

servicios, a través de internet.

- CARACTERISTICAS

- Documento que soporta las

transacciones de compra de bienes o

servicios, a través de internet.

- Documento equivalente

- Es un documento similar a la factura, pero

se debe tener como soporte, en empresas

inscritas al régimen simple que no tienen

obligación de facturar

- CARACTERISTICAS

- Es un documento similar a la factura, pero

se debe tener como soporte, en empresas

inscritas al régimen simple que no tienen

obligación de facturar

- Comprobante de egreso

o comprobante de pago

- soporte que respalda los desembolsos de

efectivo, por norma de control interno

realizados mediante cheques

- CARACTERISTICAS

- soporte que respalda los desembolsos de

efectivo, por norma de control interno

realizados mediante cheques

- Comprobante de ingreso o

comprobante de caja

- soporte de contabilidad representa los dineros

recibidos en la empresa para posteriormente

ser consignados en los bancos.

- CARACTERISTICAS

- soporte de contabilidad representa los dineros

recibidos en la empresa para posteriormente

ser consignados en los bancos.

- Comprobante de venta con

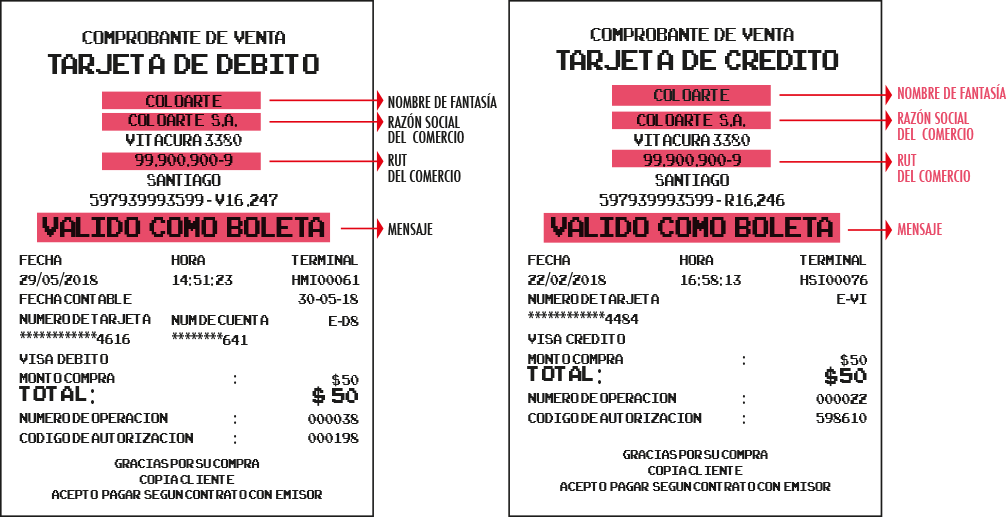

tarjeta de crédito

- Comprobante de transacción es la evidencia del

pago que se realiza por medio de una tarjeta de

crédito

- CARACTERISTICAS

- Comprobante de transacción es la evidencia del

pago que se realiza por medio de una tarjeta de

crédito

- Nómina

- Es un soporte contable en el cual la empresa

respalda el pago de empleados por concepto de

sueldos, como se haya pactado el pago de sueldos

- CARACTERISTICAS

- Es un soporte contable en el cual la empresa

respalda el pago de empleados por concepto de

sueldos, como se haya pactado el pago de sueldos

- Planilla integrada de liquidación

de aportes

- Es un soporte en el cual las empresas registran las

diferentes novedades de los empleados, frente a salud,

pensiones, riesgos laborales, cajas de compensación

- CARACTERISTICAS

- información a empleados y entidades que

vigilan el pago de seguridad social, además

Registra las diferentes novedades como:

comisiones, sueldos, incapacidades

- información a empleados y entidades que

vigilan el pago de seguridad social, además

Registra las diferentes novedades como:

comisiones, sueldos, incapacidades

- Es un soporte en el cual las empresas registran las

diferentes novedades de los empleados, frente a salud,

pensiones, riesgos laborales, cajas de compensación

- Declaración de impuestos

- obligación de las empresas descontar valores cuantificables, acorde

con la base gravable y tarifas aplicadas, descontadas y trasferidas a

la administración de impuestos y aduanas nacionales DIAN.

- CARACTERISTICAS

- Impuesto al Valor Agregado (IVA).

- Retención en la Fuente.

- Impuesto de Renta y Complementario.

- Impuesto de Industria y Comercio.

- Impuesto al Valor Agregado (IVA).

- obligación de las empresas descontar valores cuantificables, acorde

con la base gravable y tarifas aplicadas, descontadas y trasferidas a

la administración de impuestos y aduanas nacionales DIAN.

- Recibo de transferencia de

fondos y pago interbancario

- Es una forma de agilizar negocios entre las

entidades financieras y/o clientes. se realiza desde

un dispositivo móvil con acceso a internet.

- CARACTERISTICAS

- Es una forma de agilizar negocios entre las

entidades financieras y/o clientes. se realiza desde

un dispositivo móvil con acceso a internet.

- Extractos

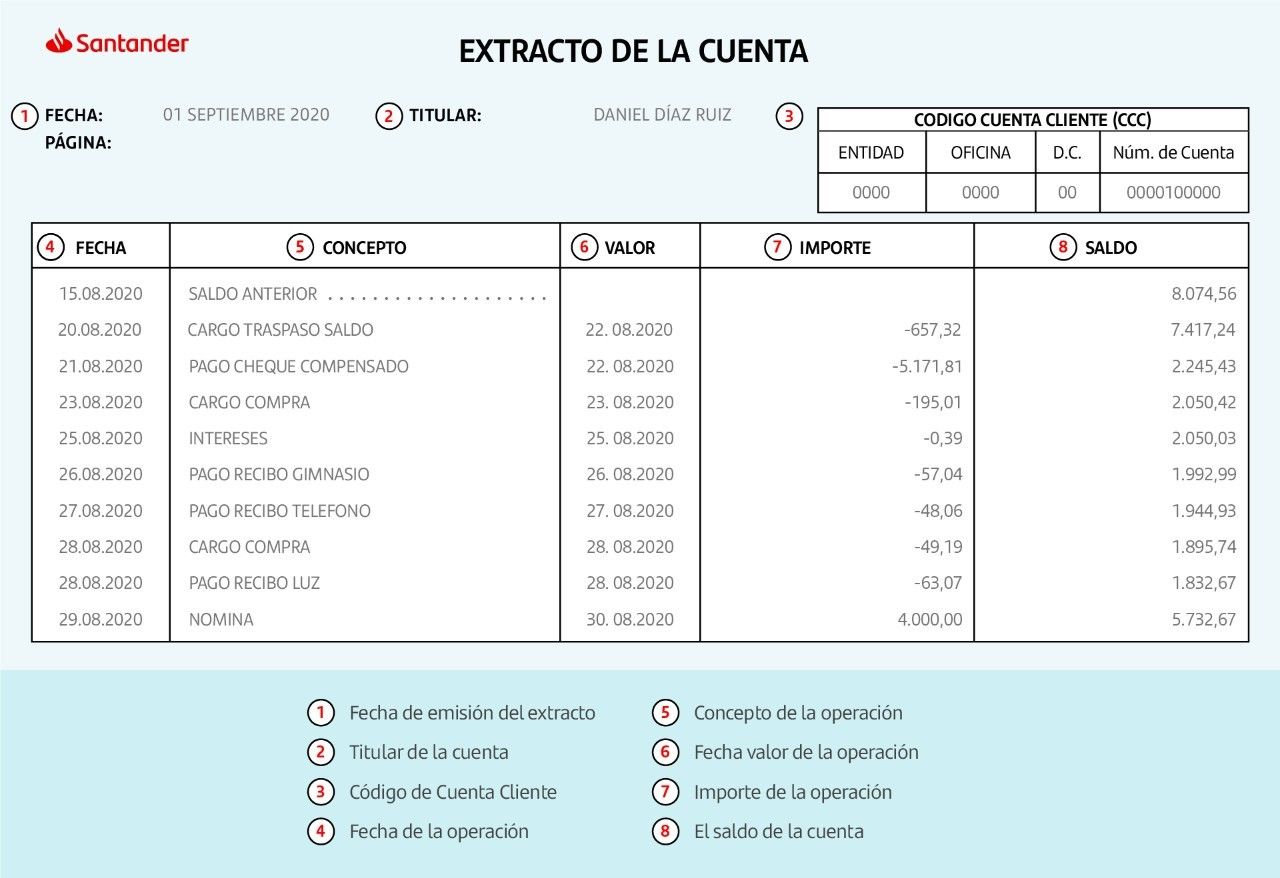

bancarios

- Documento donde se registran, por parte

de la entidad financiera, todos los

movimientos efectuados durante el mes.

- CARACTERISTICAS

- Documento donde se registran, por parte

de la entidad financiera, todos los

movimientos efectuados durante el mes.

- Consignaciones

bancarias

- soporte el cual sirve para

registrar el hecho económico

en la contabilidad

- CARACTERISTICAS

- soporte el cual sirve para

registrar el hecho económico

en la contabilidad

- Recibos de caja

menor

- soporte de los gastos

pagados en efectivo

- CARACTERISTICAS

- soporte de los gastos

pagados en efectivo

- Notas débito y

crédito

- comprobantes que las empresas

hacen para realizar un ajuste

contable o en las facturas, ya sea

por errores

- CARACTERISTICAS

- comprobantes que las empresas

hacen para realizar un ajuste

contable o en las facturas, ya sea

por errores

- Notas de contabilidad.

- utilizadas para enmendar

errores o realizar ajustes

contables

- utilizadas para enmendar

errores o realizar ajustes

contables

- Comprobantes de

contabilidad

- registra todas las

transacciones que realizan

y las respalda en el libro

de contabilidad.

- CARACTERISTICAS

- registra todas las

transacciones que realizan

y las respalda en el libro

de contabilidad.

- Documentos que soportan una

transacción comercial

- DOCUMENTOS NO CONTABLES

- COTIZACIÓN

- Documento contable en donde se

detalla el precio de un bien o

servicio para el proceso de

compra o negociación.

- Documento contable en donde se

detalla el precio de un bien o

servicio para el proceso de

compra o negociación.

- PEDIDO

- documento que se elabora una vez

el cliente ha revisado la cotización

y toma la decisión de adquirir el

producto.

- documento que se elabora una vez

el cliente ha revisado la cotización

y toma la decisión de adquirir el

producto.

- REMISIÓN

- Es el documento que

soporta la entrega del

pedido conforme lo

solicitado.

- Es el documento que

soporta la entrega del

pedido conforme lo

solicitado.

- solo ofrecen información sobre

una operación mercantil.

- COTIZACIÓN

- TITULOS VALORES

- contratos, debido a que constituyen un

acuerdo, que tienen determinados sus

componentes y su finalidad

- Nominativos

- En el titulo valor debe estar escrito el

nombre del tenedor, como el caso de

las acciones nominativas

- En el titulo valor debe estar escrito el

nombre del tenedor, como el caso de

las acciones nominativas

- A la orden

- Expedidos a favor de determinada

persona, en los cuales se agregue la

cláusula "a la orden"

- Expedidos a favor de determinada

persona, en los cuales se agregue la

cláusula "a la orden"

- Al portador

- No es expiden a ninguna persona

en particular, sino a quien lo

tenga en su poder, quien podrá

ejercer el derecho contenido en

él.

- No es expiden a ninguna persona

en particular, sino a quien lo

tenga en su poder, quien podrá

ejercer el derecho contenido en

él.

- CLASIFICACIÓN

- Letra de cambio

- orden incondicional que garantiza que

una persona pagará a otra una cantidad

de dinero en una fecha determinada.

- orden incondicional que garantiza que

una persona pagará a otra una cantidad

de dinero en una fecha determinada.

- Pagaré a la orden

- La promesa incondicional de pagar

una suma determinante de dinero.

- La promesa incondicional de pagar

una suma determinante de dinero.

- Cheque

- orden de pago librada contra un banco que

permite a la persona que lo recibe cobrar una

cierta cantidad de dinero disponible en una

cuenta bancaria de quien lo expide

- orden de pago librada contra un banco que

permite a la persona que lo recibe cobrar una

cierta cantidad de dinero disponible en una

cuenta bancaria de quien lo expide

- Factura cambiaria

- título valor que el vendedor podrá librar y entregar o

remitir al comprador.

- título valor que el vendedor podrá librar y entregar o

remitir al comprador.

- Bonos

- representan inversiones en emisiones realizadas

por el Estado para financiarse, son inversiones

de carácter público.

- representan inversiones en emisiones realizadas

por el Estado para financiarse, son inversiones

de carácter público.

- Letra de cambio

- contratos, debido a que constituyen un

acuerdo, que tienen determinados sus

componentes y su finalidad

- LIBROS CONTABLES

- registran todas las operaciones que se realizan

de forma diaria en la empresa

- CLASIFICACIÓN

- Libro diario

- Registra el día a día las operaciones

comerciales, registrando devengos

contables

- Registra el día a día las operaciones

comerciales, registrando devengos

contables

- Libro mayor y balances

- Operaciones efectuadas en un mes,

el cual permite elaborar los estados

financieros

- Operaciones efectuadas en un mes,

el cual permite elaborar los estados

financieros

- Libro de actas de

asamblea

- recoge la información de todas

las juntas o encuentros que se

producen entre los socios

- recoge la información de todas

las juntas o encuentros que se

producen entre los socios

- Libros de Consejo de

administración o

Junta directiva

- registra la información básica de la

empresa, se incluyen todas las

decisiones en las actas,

- registra la información básica de la

empresa, se incluyen todas las

decisiones en las actas,

- Libro auxiliares

- registros donde se anotan en forma

analítica y detallada las operaciones

contables de la empresa.

- registros donde se anotan en forma

analítica y detallada las operaciones

contables de la empresa.

- Libro diario

- registran todas las operaciones que se realizan

de forma diaria en la empresa

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.