3880854

Descrição

Mapa Mental por natalia alarcon perdomo, atualizado more than 1 year ago

|

|

Criado por natalia alarcon perdomo

aproximadamente 9 anos atrás

|

|

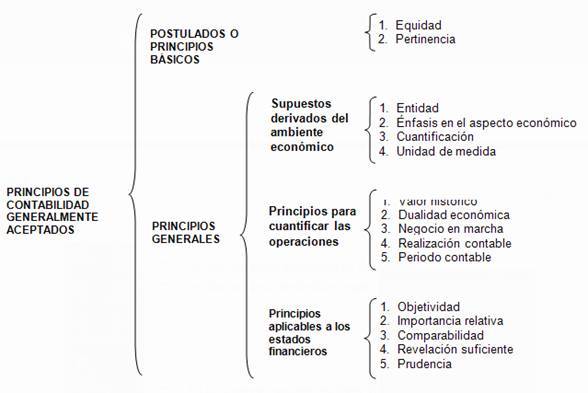

CONSTRUCCIÓN DE UN CONCEPTO

UNIVERSAL DE AUDITORIA

- William Thomas Porter y John C. Burton

- Examen de la informacion por una tercera persona

- Examen de la informacion por una tercera persona

- Arthur W. Holmes

- Examen critico y sistematico

- Documentos financieros y juridicos

- Examen critico y sistematico

- Instituto Norteamericano de Contadores Públicos

- Examen de base

- Razonabilidad de los estados financieros

- Principios de contabilidad generalmente aceptados

- Razonabilidad de los estados financieros

- Examen de base

- La guía Internacional de Auditoría No. 3

- examen independiente de la información de cualquier entidad,

- Tamaño

- Forma legal

- Tamaño

- examen independiente de la información de cualquier entidad,

- American Accounting Association"

- Proceso sistematico

- Evalua de manera objetiva las evidencias

- Proceso sistematico

- Objetivo

- Emisión de un diagnóstico sobre un sistema de información empresarial

- Tradicionales

- Descubrir fraudes

- Descubrir errores tecnicos

- Descubrir fraudes

- Teoría General de Sistemas,

- Efectuar sugerencias

- Determinar la fiabilidad de los datos

- Determinar si el sistema produce resultados

- Efectuar sugerencias

- Emisión de un diagnóstico sobre un sistema de información empresarial

- Caracteristicas

- Analitica

- Sistemica

- Sentido critico

- Analitica

- Metodo

- Deductivo

- ir de lo universal a lo específico o particular

- ir de lo universal a lo específico o particular

- Inductivo

- Parte de lo particular y va hacia lo universal

- Parte de lo particular y va hacia lo universal

- Deductivo

- Fases

- Conocimiento general de la organización

- Establecimiento de los objetivos generales del examen

- Evaluación del Control Interno

- Determinación de las áreas sujetas a examen

- Determinación de los objetivos específicos del examen de cada área

- Conocimiento específico de cada área a examinar

- Determinación de los procedimientos de auditoría

- Elaboración de papeles de trabajo

- Obtención y análisis de evidencias

- Informe de auditoría y recomendaciones

- Conocimiento general de la organización

- Clasificacion

- Modo de ejercer la Auditoria

- Externa

- Examen critico y sistematico

- Ley 43 de 1990

- Ley 43 de 1990

- Examen critico y sistematico

- Interna

- Examen crítico y sistemático de los sistemas de control de una unidad económica

- Personal de la empresa

- evaluación permanente del control de las transacciones y operaciones

- mejoramiento de los métodos y procedimientos de control interno que redunden en una operación

más eficiente y eficaz

- evaluación permanente del control de las transacciones y operaciones

- Personal de la empresa

- Examen crítico y sistemático de los sistemas de control de una unidad económica

- Externa

- Area objeto del examen

- Auditoría financiera

- dictamen u opinión profesional

- relacionado con los estados financieros de una unidad económica

- fecha determinada

- resultado de las operaciones

- cambios en la posición financiera cubiertos por el examen la condición indispensable que esta

opinión sea expresada por un Contador Público debidamente autorizado para tal fin.

- Objetivo

- opinar si los estados financieros de una empresa presentan, o no razonablemente la situación

financiera, el resultado de sus operaciones, y los cambios de su posición financiera.

- opinar si los estados financieros de una empresa presentan, o no razonablemente la situación

financiera, el resultado de sus operaciones, y los cambios de su posición financiera.

- Se realiza de manera externa

- dictamen u opinión profesional

- Auditoría de Cumplimiento

- Comprobación o examen de las operaciones financieras, administrativas, económicas y de otra

índole de una entidad para establecer que se han realizado conforme a las normas legales,

estatutarias y de procedimientos que le son aplicables

- Comprobación o examen de las operaciones financieras, administrativas, económicas y de otra

índole de una entidad para establecer que se han realizado conforme a las normas legales,

estatutarias y de procedimientos que le son aplicables

- Auditoría de Gestión

- Examen que se realiza a una entidad con el propósito de evaluar el grado de eficiencia y eficacia con

que se manejan los recursos disponibles y se logran los objetivos previstos por el Ente.

- Procedimientos

- Política de la corporación

- Controles administrativos

- Política de la corporación

- Objetivos

- descubrir deficiencias o irregularidades en algunas de las partes de la empresa y apuntar sus

probables remedios.

- descubrir deficiencias o irregularidades en algunas de las partes de la empresa y apuntar sus

probables remedios.

- Examen que se realiza a una entidad con el propósito de evaluar el grado de eficiencia y eficacia con

que se manejan los recursos disponibles y se logran los objetivos previstos por el Ente.

- Auditoría de Control Interno

- Evaluación de los sistemas de contabilidad y de control interno de una entidad, con el propósito de

determinar la calidad de los mismos, el nivel de confianza que se les puede otorgar y si son eficaces y

eficientes en el cumplimiento de sus objetivos.

- Evaluación de los sistemas de contabilidad y de control interno de una entidad, con el propósito de

determinar la calidad de los mismos, el nivel de confianza que se les puede otorgar y si son eficaces y

eficientes en el cumplimiento de sus objetivos.

- Auditoría financiera

- Modo de ejercer la Auditoria

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.