4371442

Descrição

Mapa Mental por claudioufpr, atualizado more than 1 year ago

|

|

Criado por claudioufpr

quase 9 anos atrás

|

|

ASPECTOS INICIAIS SOBRE A

CONTABILIDADE

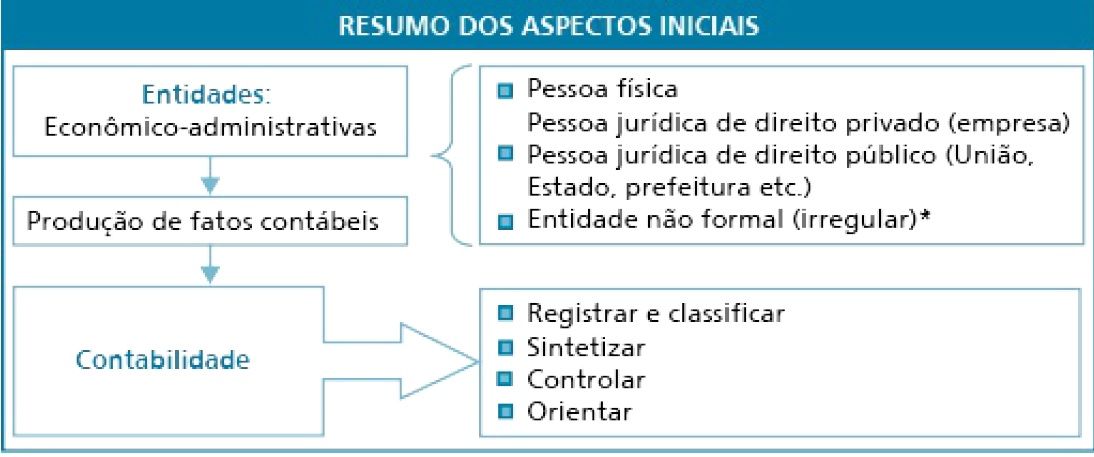

- A Contabilidade é uma ciência social que estuda o Patrimônio de uma entidade

econômicoadministrativa, pessoa física ou jurídica, com o objetivo de obter registros classificados e

sintetizados dos fenômenos que afetam a sua situação patrimonial e financeira.

- Fato contábil é todo acontecimento na entidade contábil que possui expressão monetária e que

afeta o patrimônio, quantitativa ou qualitativamente. Este tanto pode ser um fato administrativo

como não administrativo.

- Fatos administrativos são os fatos praticados pela gestão, que correspondem à maioria dos fatos

realizados em qualquer período analisado (ex.: compra de mercadorias). Fatos não administrativos

são os não praticados pelos gestores da empresa, como o roubo de um veículo ou de qualquer outro

ativo.

- Como regra, a Contabilidade não registra atos administrativos, pois estes não afetam o Patrimônio,

uma vez que se trata apenas de decisões ou procedimentos. Somente registramos atos quando estes

puderem comprometer, no futuro, o Patrimônio da empresa; por exemplo, aval em empréstimos de

terceiros, fiança em locação de terceiros etc.

- USUÁRIOS DA CONTABILIDADE

- Definição de Contabilidade do Conselho Federal de Contabilidade (CFC)

- “A contabilidade é a Ciência que estuda e pratica as funções de orientação, controle e registro

relativas à administração econômica”.

- A Contabilidade é, portanto, uma ciência que estuda e pratica suas funções a partir dos fatos

contábeis produzidos pela entidade em determinado período. Assim, registra os fatos contábeis nos

livros, controla a entidade a partir das Demonstrações Financeiras e orienta os gestores a partir da

Análise das Demonstrações Financeiras e da Auditoria em toda a produção de fatos contábeis da

entidade.

- “A contabilidade é a Ciência que estuda e pratica as funções de orientação, controle e registro

relativas à administração econômica”.

- O campo de aplicação da Contabilidade é uma azienda.

- Azienda é uma entidade, com ou sem fim lucrativo, com objetivo social ou econômico, de ordem

econômico-administrativa, isto é, que possui patrimônio a controlar.

- Azienda é uma entidade, com ou sem fim lucrativo, com objetivo social ou econômico, de ordem

econômico-administrativa, isto é, que possui patrimônio a controlar.

- Forma de atuação da Contabilidade

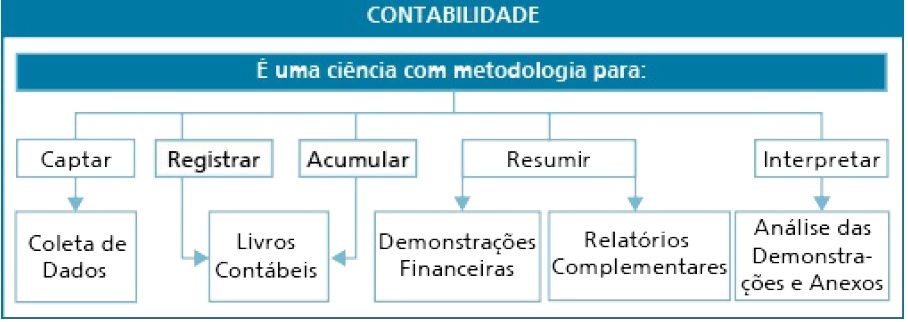

- “A Contabilidade, na qualidade de ciência aplicada, possui metodologias especialmente concebidas

para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações

patrimoniais, financeiras e econômicas de qualquer ente, seja este pessoa física, entidade de

finalidades não lucrativas, empresas, seja mesmo pessoas de Direito Público, tais como Estado,

Município, União, Autarquia etc., e tem um campo de atuação circunscrito às entidades

supramencionadas, o que equivale a dizer muito amplo”

- “A Contabilidade, na qualidade de ciência aplicada, possui metodologias especialmente concebidas

para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações

patrimoniais, financeiras e econômicas de qualquer ente, seja este pessoa física, entidade de

finalidades não lucrativas, empresas, seja mesmo pessoas de Direito Público, tais como Estado,

Município, União, Autarquia etc., e tem um campo de atuação circunscrito às entidades

supramencionadas, o que equivale a dizer muito amplo”

- OBJETO, FUNÇÕES E OBJETIVO FINAL

- Toda ciência tem um objeto, sendo o da Contabilidade, que é uma ciência social, o Patrimônio da

entidade. A Contabilidade possui duas funções práticas básicas: administrativa e econômica. O

objetivo final da Contabilidade é o fornecimento de informações de natureza econômica, financeira e

patrimonial, para o controle das operações e para o planejamento.

- Toda ciência tem um objeto, sendo o da Contabilidade, que é uma ciência social, o Patrimônio da

entidade. A Contabilidade possui duas funções práticas básicas: administrativa e econômica. O

objetivo final da Contabilidade é o fornecimento de informações de natureza econômica, financeira e

patrimonial, para o controle das operações e para o planejamento.

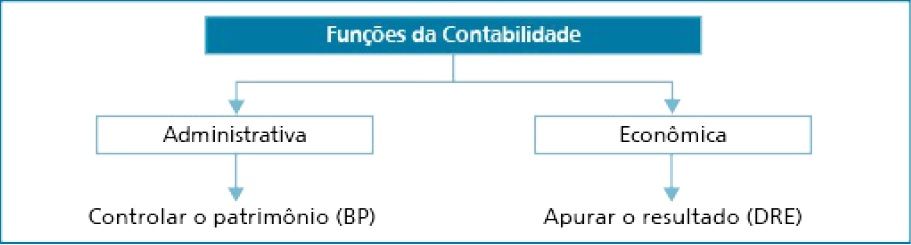

- Funções da Contabilidade

- Administrativa → Controlar o Patrimônio

- Econômica → Apurar o Resultado

- Administrativa → Controlar o Patrimônio

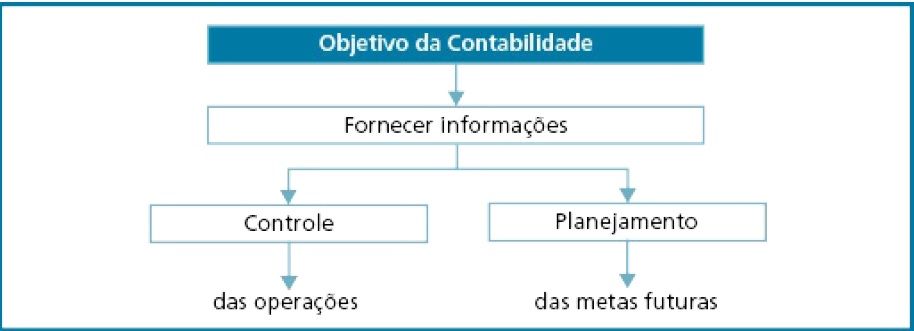

- Finalidade da Contabilidade

- O objetivo final da Contabilidade é o de fornecer informações aos seus usuários para tomada de

decisões nos processos de controle e planejamento da entidade.

- O objetivo final da Contabilidade é o de fornecer informações aos seus usuários para tomada de

decisões nos processos de controle e planejamento da entidade.

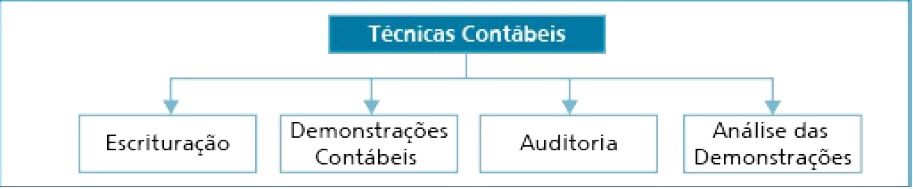

- TÉCNICAS CONTÁBEIS

- Escrituração

- “Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos

preceitos da legislação comercial desta Lei e aos princípios de contabilidade geralmente aceitos, (...).”

- “Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos

preceitos da legislação comercial desta Lei e aos princípios de contabilidade geralmente aceitos, (...).”

- Demonstrações contábeis

- As demonstrações são os relatórios resumidos de tudo o que ocorreu no universo contábil. São os resumos de todos os fatos

contábeis. É o art. 176 da Lei n. 6.404/76 que regulamenta as demonstrações exigidas pela legislação comercial (societária):

“Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as

seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as

mutações ocorridas no exercício: I — balanço patrimonial; II — demonstração dos lucros ou prejuízos acumulados; III —

demonstração do resultado do exercício; IV — demonstração dos fluxos de caixa; e (Redação dada pela Lei n. 11.638, de 2007) V

— se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei n. 11.638, de 2007) (...) § 6º A companhia fechada

com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e

publicação da demo

- As demonstrações são os relatórios resumidos de tudo o que ocorreu no universo contábil. São os resumos de todos os fatos

contábeis. É o art. 176 da Lei n. 6.404/76 que regulamenta as demonstrações exigidas pela legislação comercial (societária):

“Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as

seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as

mutações ocorridas no exercício: I — balanço patrimonial; II — demonstração dos lucros ou prejuízos acumulados; III —

demonstração do resultado do exercício; IV — demonstração dos fluxos de caixa; e (Redação dada pela Lei n. 11.638, de 2007) V

— se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei n. 11.638, de 2007) (...) § 6º A companhia fechada

com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e

publicação da demo

- Auditoria

- A auditoria consiste na análise detalhada, na qual um contador-auditor fará uma revisão de todo o

trabalho realizado pela Contabilidade da Entidade, criticando, de forma analítica, os registros

contábeis, para verificar se existe alguma impropriedade, inadequação de procedimento ou até

mesmo erro ou fraude. Ao final do seu trabalho, o contador-auditor deverá emitir um parecer com

as opiniões técnicas e fundamentadas sobre seu trabalho e o de sua equipe.

- A auditoria consiste na análise detalhada, na qual um contador-auditor fará uma revisão de todo o

trabalho realizado pela Contabilidade da Entidade, criticando, de forma analítica, os registros

contábeis, para verificar se existe alguma impropriedade, inadequação de procedimento ou até

mesmo erro ou fraude. Ao final do seu trabalho, o contador-auditor deverá emitir um parecer com

as opiniões técnicas e fundamentadas sobre seu trabalho e o de sua equipe.

- Análise das demonstrações financeiras

- A análise dos relatórios contábeis e a auditoria são ramos da Contabilidade e consistem em

verificações, comparações, cálculos e estatísticas a partir de demonstrações, pelo menos, de dois

exercícios.

- A análise dos relatórios contábeis e a auditoria são ramos da Contabilidade e consistem em

verificações, comparações, cálculos e estatísticas a partir de demonstrações, pelo menos, de dois

exercícios.

- Escrituração

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.