6758351

Descrição

Mapa Mental por lorena Garnica, atualizado more than 1 year ago

|

|

Criado por lorena Garnica

mais de 8 anos atrás

|

|

PRESUPUESTO DE INGRESOS,GASTOS Y COSTOS

- Asi como es necesario calcular la inversion necesaria y analizar las fuentes de

financiamiento para el proyecto, tambien es indispensable estimar los ingresos,

costos y gastos para el periodo de funcionamiento u operacion.

- Determinacion de los ingresos,costos y gastos

- Al hacer el estudio en el nivel de prefactibilidad o de factibilidad se deben determinar los ingresos asi como los

costos y gastos asociados al periodo que corresponde a la fase operativa o de funcionamiento del proyecto.

- Categorias:

- Honorarios

- Impuestos

- Arriendos

- Seguros

- Servicios publicos

- Servicios de transporte y fletes

- Gastos legales

- Mantenimiento y reparaciones

- Gastos de viaje

- Propaganda y publicidad

- Combustibles y lubricantes

- Envases y empaques

- Comisiones de contado

- Comisiones credito

- Imprevistos

- Honorarios

- Al hacer el estudio en el nivel de prefactibilidad o de factibilidad se deben determinar los ingresos asi como los

costos y gastos asociados al periodo que corresponde a la fase operativa o de funcionamiento del proyecto.

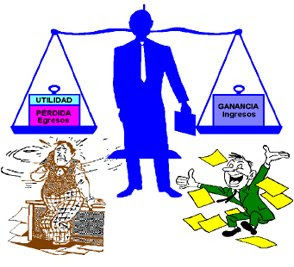

- Estado de resultados de operacion

- Permite determinar la perdida o utilidad para cada unidad de tiempo del periodo operativo.

- Incluye los ingresos, gastos y costos que se causan en el periodo operativo e incluye partidas de :

- Ingresos o ventas proyectadas del producto o servicio.

- Ingresos por venta de productos o servicios.

- Ingresos que constituyen renta como rendimientos sobre inversiones.

- Los gastos y costos proyectados por causar.

- La depreciacion de activos fijos.

- La amortizacion de gastos e inversiones diferidas.

- Las provisiones que dismi.nuyen el valor de los actiivos

- Los intereses que se pagan por financiacion externa.

- El impuesto de renta que se calcula por cada periodo de la etapa de produccion.

- El impuesto de renta que se calcula por cada periodo de la etapa de produccion.

- Los intereses que se pagan por financiacion externa.

- Las provisiones que dismi.nuyen el valor de los actiivos

- La amortizacion de gastos e inversiones diferidas.

- La depreciacion de activos fijos.

- Los gastos y costos proyectados por causar.

- Ingresos que constituyen renta como rendimientos sobre inversiones.

- Ingresos por venta de productos o servicios.

- Ingresos o ventas proyectadas del producto o servicio.

- Permite determinar la perdida o utilidad para cada unidad de tiempo del periodo operativo.

- Fjlujo de efectivo

- Tiene como objetivo determinar el estado de liquidez de la empresa o del proyecto en

determinado momento. Registran los ingresos y egresos de efctivo en el momento en

que se reciben o se pagan.

- Las partidas que componene el flujo de efecivo se refieren a:

- Ingresos por vengtas de contado.

- Recuperacion de cartera correspondiente a las ventas frealizadas.

- Desembolsos por pago de utilidades.

- Pago de ientereses.

- Inversiones a corto y largo plazo.

- Pagos de costos fijos y variables efectivamente pagados.

- Prestaciones y cuentas a proveedores en el momento en que se pagan.

- Pgo de impuestos cuando efectivamente se cancelan.

- En general todo pago en efectivo que afecta el flujo.

- En general todo pago en efectivo que afecta el flujo.

- Pgo de impuestos cuando efectivamente se cancelan.

- Prestaciones y cuentas a proveedores en el momento en que se pagan.

- Pagos de costos fijos y variables efectivamente pagados.

- Inversiones a corto y largo plazo.

- Pago de ientereses.

- Desembolsos por pago de utilidades.

- Recuperacion de cartera correspondiente a las ventas frealizadas.

- Ingresos por vengtas de contado.

- Tiene como objetivo determinar el estado de liquidez de la empresa o del proyecto en

determinado momento. Registran los ingresos y egresos de efctivo en el momento en

que se reciben o se pagan.

- Flujo neto de efectivo

- Caracteristicas::

- Mustra los ingresos,costos y gastos del proyeto.

- Los rendimientos de las inversiones a corto y largo plazo.

- El pago de dividendos o participaciones.

- Las inversiones en titulos valores y su recuperacion.

- Los prestamos y las amortizaciones por financiacion.

- La compra de propiedades, planta y equipo.

- Mustra los ingresos,costos y gastos del proyeto.

- Caracteristicas::

- Fuentes y usos de fondos de efectivo

- Al elaborar un proyecto de prefactibilidad o de factibilidad se

debe elaborar el cuadro de fuentes y usos tanto para la fase de

implemantacion como para la fase de operacion.

- Insumo y resultados:

- Entrada en efectivo

- Aumento cuentas del pasivo

- Aumento capital aportado

- Ingreso por concepto de ventas

- Disminucion cuentas de activo

- Disminucion cuentas de activo

- Ingreso por concepto de ventas

- Aumento capital aportado

- PROYECTO

- Salidas en efectivo

- Aumento activos

- Costos y gastos de operacion

- Costos financieros

- Pago prestamos

- Pago prestamos

- Costos financieros

- Costos y gastos de operacion

- Aumento activos

- Salidas en efectivo

- Aumento cuentas del pasivo

- Entrada en efectivo

- Al elaborar un proyecto de prefactibilidad o de factibilidad se

debe elaborar el cuadro de fuentes y usos tanto para la fase de

implemantacion como para la fase de operacion.

- Razones financieras

- Son razones contables calculadas como cocientes tomados de los estados

financieros; su utilidad como herramienta de diagnostico esta en funcion de los

estandares de las empresas del sector al cual pertenece el proyecto.

- Analisis horizontal

- Muestra el crecimiento de un periodo a otro de las

cuentas y valores relevantes que requieran un

tratamiento espevcial.

- Muestra el crecimiento de un periodo a otro de las

cuentas y valores relevantes que requieran un

tratamiento espevcial.

- Analisis vertical

- Muestra como esta compuesta la estructura

economica y como ha enfrentado la situacion

operativa y financiera del periodo.

- Muestra como esta compuesta la estructura

economica y como ha enfrentado la situacion

operativa y financiera del periodo.

- Categorias:

- Razones de liquidez

- Razones de actividad.

- Razones de apalancamiento.

- Razones de costos.

- Razones de rentabilidad.

- Razones de liquidez

- Son razones contables calculadas como cocientes tomados de los estados

financieros; su utilidad como herramienta de diagnostico esta en funcion de los

estandares de las empresas del sector al cual pertenece el proyecto.

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.