867998

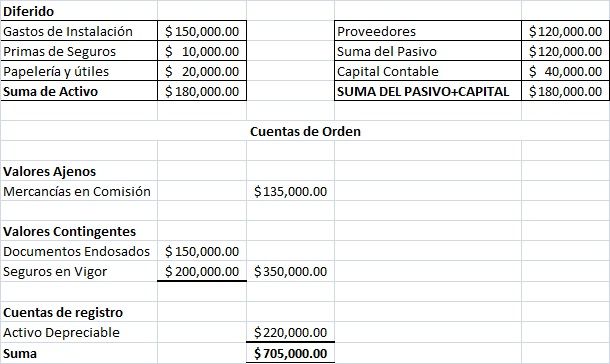

Cuentas de Orden

- Se emplean para registrar operaciones que no afectan el activo, pasivo o

capital del ente económico, pero es necesario registrarlos.

- Clasificación

- Valores Ajenos

- Transacciones por virtud de las cuales las

entidades reciben transitoria o permanentemente,

recursos que no son de su propiedad.

- Transacciones por virtud de las cuales las

entidades reciben transitoria o permanentemente,

recursos que no son de su propiedad.

- Valores Contingentes

- Transacciones por virtud de las cuales las

entiddes asumen una responsabilidad aleatoria,

la cual puede desaparecer o convertirse en una

responsabilidad real, dependiendo de la

ocurrencia de ciertos hechos imprevisibles.

- Transacciones por virtud de las cuales las

entiddes asumen una responsabilidad aleatoria,

la cual puede desaparecer o convertirse en una

responsabilidad real, dependiendo de la

ocurrencia de ciertos hechos imprevisibles.

- Cuentas de registro

- Se trata de una transacción doble: una para

dines financieros o contables y otra para fines

extrafinancieros.

- Se trata de una transacción doble: una para

dines financieros o contables y otra para fines

extrafinancieros.

- Valores Ajenos

- Clasificación

- Existen ciertas transacciones o eventos que determinada

entidad realiza con otros entes económicos, que ciertamente

constituyen movimientos de recursos materiales en algunos

casos, pero NO AFECTAN su activo, pasivo y capital.

- Valores Extrafinancieros

- Tema 2. Cuentas de orden

- Valores reales

- Son los que modifican la

estructura de los recursos

(activos) o sus fuentes

(pasivos y el capital).

- Son los que modifican la

estructura de los recursos

(activos) o sus fuentes

(pasivos y el capital).

- Valores reales

- Tema 2. Cuentas de orden

- Valores Extrafinancieros

- REGISTRO. Es necesario que

se haga a través de la partida

doble

- Movimiento directo

- Cuando en un solo asiento se

afectan dos cuentas de orden, una

eudora y una acreedora, para

registrar un evento: así como para

saldarlas.

- Cuando en un solo asiento se

afectan dos cuentas de orden, una

eudora y una acreedora, para

registrar un evento: así como para

saldarlas.

- Movimiento cruzado

- Cuando en un asiento se afectan

una cuenta de orden y una cuenta

de balance o de resultados, y en

otro asiento aparezca como

deudora una cuenta de balance o

de resultados y como acreedora

un cuenta de orden.

- Cuando en un asiento se afectan

una cuenta de orden y una cuenta

de balance o de resultados, y en

otro asiento aparezca como

deudora una cuenta de balance o

de resultados y como acreedora

un cuenta de orden.

- Movimiento directo

- NIF's que las justiifican

- Entidad económica,

Devengación contable,

Asociación de costos y gastos

con ingresos, Cualidad

económica

- Entidad económica,

Devengación contable,

Asociación de costos y gastos

con ingresos, Cualidad

económica

- Divulgación de las contigencias

- Si no es posible cuantificarlas, se

divulgarán a través de las notas

aclaratorias de los estados financieros,

describiendo en que consisten y por que no

se pueden valuar, de acuerdo a la NIF C-8,

contingencias y compromisos

- Si no es posible cuantificarlas, se

divulgarán a través de las notas

aclaratorias de los estados financieros,

describiendo en que consisten y por que no

se pueden valuar, de acuerdo a la NIF C-8,

contingencias y compromisos

- Presentación de cuentas de

Orden

Anexos de mídia

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.