9410314

Descrição

Mapa Mental por Mary Ospina, atualizado more than 1 year ago

|

|

Criado por Mary Ospina

mais de 7 anos atrás

|

|

SISTEMAS

DE

COSTOS

- COSTOS

- Definición

- Son salida de recursos,

inversiones recuperables

con las ventas

- Son salida de recursos,

inversiones recuperables

con las ventas

- Elementos

- * Materia Prima (MP): Materiales que forman parte

de la elaboración de un producto. * Mano de Obra

Directa(MOD): Tiempo que invierten los empleados

en la fabricación de un producto. * Costos

Indirectos de Fabricación (CIF): Costos de

fabricación indirectos para un producto

- * Materia Prima (MP): Materiales que forman parte

de la elaboración de un producto. * Mano de Obra

Directa(MOD): Tiempo que invierten los empleados

en la fabricación de un producto. * Costos

Indirectos de Fabricación (CIF): Costos de

fabricación indirectos para un producto

- Definición

- Definición

- Procedimiento, técnicas,

registros e informes de datos y

recursos para ejercer control y

planeación en las distintas

actividades y operaciones

productivas

- Procedimiento, técnicas,

registros e informes de datos y

recursos para ejercer control y

planeación en las distintas

actividades y operaciones

productivas

- Objetivo

- Determinar el tiempo en

que deben ser calculados

los costos, como deben ser

tratados, metodología de

presupuesto y los

estándares

- Determinar el tiempo en

que deben ser calculados

los costos, como deben ser

tratados, metodología de

presupuesto y los

estándares

- TIPOS DE SISTEMAS

- COSTEO POR

ÓRDENES DE

PRODUCCIÓN

- CARACTERÍSTICAS

- Se utiliza en la producción con gran

variedad de pedidos y productos

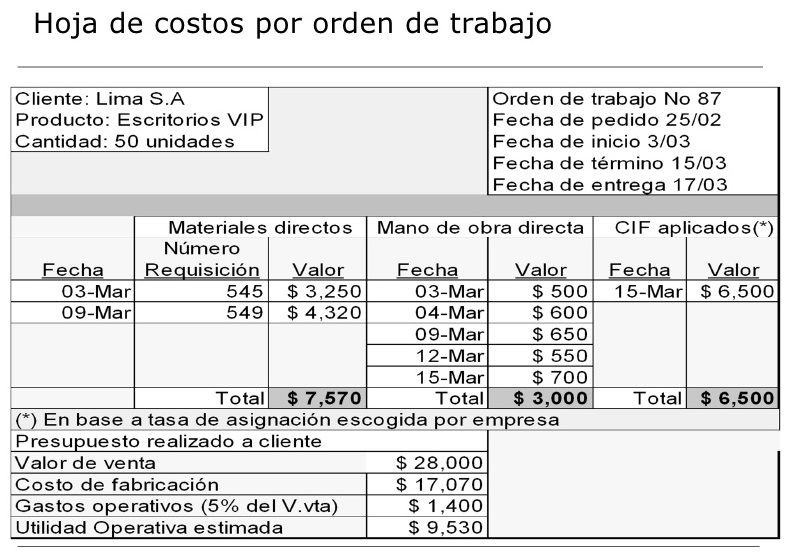

- En una hoja de costos se registran los

costos de M.P., M.O.D. y CIF

- Por cada orden de producción se

elabora una hoja de costos

- Se utiliza en la producción con gran

variedad de pedidos y productos

- FORTALEZAS

- El costo se asigna a cada orden de producción

- El costo total de cada producto se determina

dividiendo el costo total de fabricación por el

total de unidades producidas

- Las unidades se producen en lotes o grupos

- El costo se asigna a cada orden de producción

- OBJETIVOS

- Determinar el costo de fabricación de

cada artículo elaborado mediante el

registro en las hojas de costos

- Tener control sobre la producción y buscar

estrategias para la reducción de costos con

características similares

- Determinar el costo de fabricación de

cada artículo elaborado mediante el

registro en las hojas de costos

- VENTAJAS

- Permite conocer las líneas de negocio

más beneficiosas

- Facilita determinar la utilidad bruta

por cada orden de producción

- Permite conocer las líneas de negocio

más beneficiosas

- DESVENTAJAS

- El costo administrativo es alto,

por el control que se debe tener

durante el proceso productivo

- Sólo cuando se termina el lote o la

orden se conoce el costo unitario

- El costo administrativo es alto,

por el control que se debe tener

durante el proceso productivo

- CARACTERÍSTICAS

- COSTEO POR

PROCESOS

- CARACTERÍSTICAS

- La producción se desarrolla en forma continua, sin

interrupciones. No hay manera de tomar decisiones

aisladas para producir uno o varios artículos

- La producción está sujeta a una

secuencia durante periodos indefinidos

- Apropiado para empresas dedicadas a la

transformación de materiales básicos (metales,

cemento), o la elaboración de productos de

consumo general (harina, petróleo)

Anotações:

- Apropiado para Empresas Dedicadas a la Transformación de Materiales Básicos (metales, cemento), o la elaboración de Productos de Consumo general (harina, petróleo)

- La producción se desarrolla en forma continua, sin

interrupciones. No hay manera de tomar decisiones

aisladas para producir uno o varios artículos

- FORTALEZAS

- El proceso de la transformación del costo

termina cuando se finaliza el recorrido en el

último proceso de fabricación

- Las empresas que trabajan bajo este sistema producen

materias primas para otras empresas o venden en grandes

volumenes. Ej. Telas, papel, acero, químicos, lácteos, aceites

- Realiza la acumulación de costos por departamentos

independientemente del destino de las unidades

- El proceso de la transformación del costo

termina cuando se finaliza el recorrido en el

último proceso de fabricación

- CARACTERÍSTICAS

- COSTEO POR

ÓRDENES DE

PRODUCCIÓN

- OTROS TIPOS

DE SISTEMAS

- COSTEO ABC

- CARACTERÍSTICAS

- Basado en actividades ejecutadas

- Las empresas para producir requieren realizar

actividades las cuales consumen recursos, primero se

costean las actividades y luego el costo de las mismas es

asignado a los diferentes objetos de costo que

demandan dichas actividades, logrando mayor precisión

en la determinación de los costos y la rentabilidad

- Basado en actividades ejecutadas

- CARACTERÍSTICAS

- COSTEO DIRECTO

- CARACTERÍSTICAS

- Asigna solo los costos de manufactura variables

a nivel de unidad de producto, mano de obra

directa e indirecta y costos indirectos

- Útil en la toma de decisiones a corto plazo

- Asigna solo los costos de manufactura variables

a nivel de unidad de producto, mano de obra

directa e indirecta y costos indirectos

- CARACTERÍSTICAS

- COSTEO ABSORBENTE

- CARACTERÍSTICAS

- Consiste en asignar todos los costos de manufactura

de los materiales directos, mano de obra directa y

costos indirectos variables y una participación de los

costos fijos a cada unidad de producto

- Se calculan 3 medidas de utilidad: Utilidad

bruta, utilidad de operación y utilidad neta

- Consiste en asignar todos los costos de manufactura

de los materiales directos, mano de obra directa y

costos indirectos variables y una participación de los

costos fijos a cada unidad de producto

- CARACTERÍSTICAS

- COSTEO ABC

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.