Página 1

PLANTEL VIADUCTO · RODRÍGUEZ ALONSO MIREYA · LEÓN VALLE FABIOLA CONTABILIDAD APLICADA “ESTUDIO GENERAL DE LA CUENTA” ROSSEMBERG ROMEO PEREZ BRAVO GAF41 08/Octubre/2016

Página 2

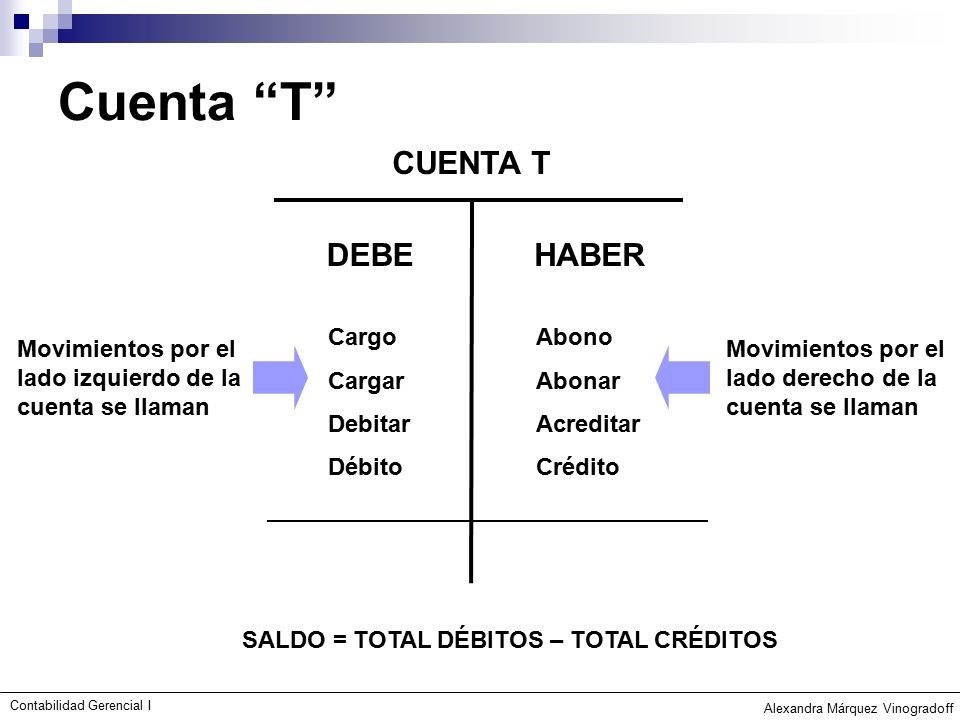

PARTES DE LA CUENTA ¡ La cuenta se representa mediante una T, conocida como esquema de mayor, ya que corresponde a una representación esquemática de un libro contable. ¡ El esquema o cuenta T se compone de dos partes, una izquierda y una derecha. Debe: Es la parte izquierda de la cuenta. (Esta se utiliza para Cargar) ¡ Cargo o Cargar: Es registrar una cantidad en el debe de la cuenta Haber: Es la parte derecha de la cuenta. (Esta se utiliza para abonar o acreditar) ¡ Abono o Abonar: Es registrar una cantidad en el haber de la cuenta

{kind=link}

Página 3

CARGO ¡ Es el Cobro por determinado servicio que el cliente ha utilizado o realizado esta anotación se realiza en el apartado Debe de una cuenta. Ejemplo: ¡ Adquirimos una máquina de escribir al contado por 2,000 “Mi entrada se muestra como Cargo en el concepto Mobiliario”

ABONO ¡ Es el Pago por determinado producto o servicio que el cliente ha utilizado o realizado esta anotación se realiza en el apartado Haber de una cuenta Ejemplo: ¡ Adquirimos una máquina de escribir al contado por 2,000

Página 4

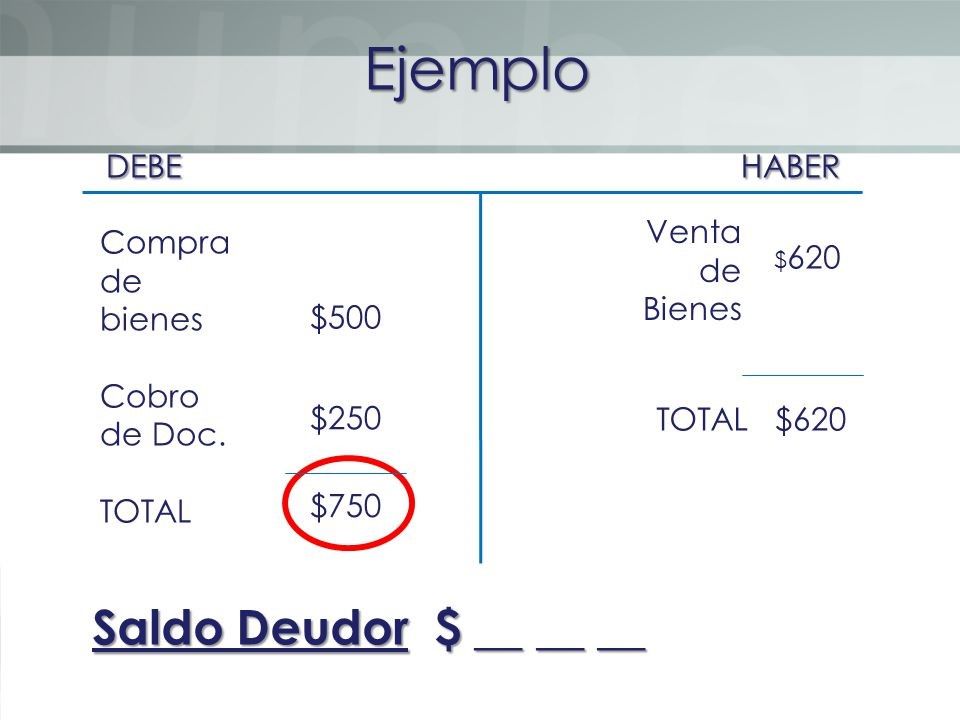

MOVIMIENTOS ¡ Movimiento Deudor: Suma de cargos o cantidades anotadas en el DEBE ¡ Movimiento Acreedor: Suma de abonos o cantidades registradas en el HABER SALDOS ¡ Existen 3 tipos de saldo: ¡ DEUDOR: El Debe es mayor que el Haber. Una cuenta tendrá saldo deudor cuando el importe del movimiento deudor sea mayor que el importe del movimiento acreedor o cuando la cuenta solo haya recibido cargos.

{kind=link}

Página 5

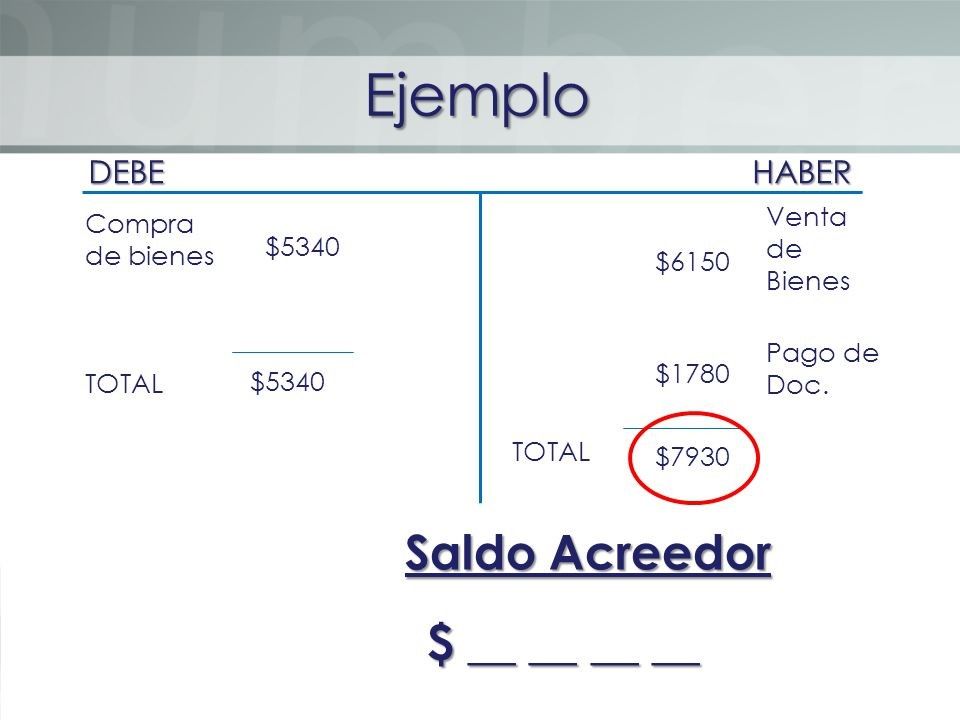

SALDO ACREEDOR ¡ ACREEDOR: El Haber es mayor que el Debe. Este se da cuando el importe del movimiento acreedor sea mayor que el movimiento deudor o cuando la cuenta solo haya recibido abonos.

{kind=link}

Página 6

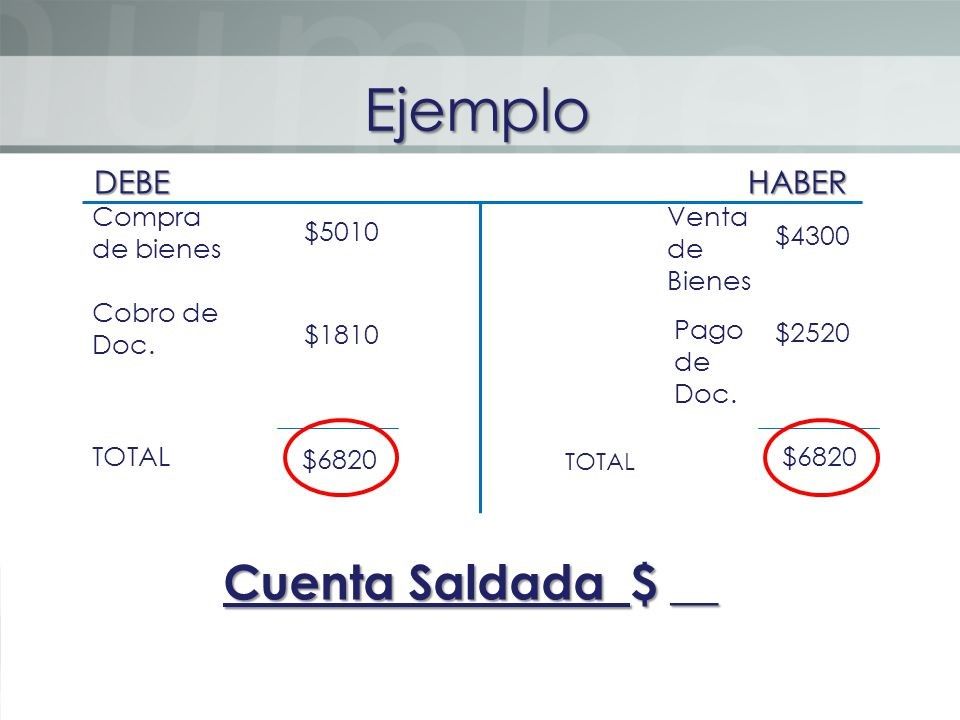

SALDO NULO ¡ NULO: Ambos saldos son iguales. CUENTA SALDADA ¡ Se dice que una cuenta esta saldada o cerrada cuando el importe de la suma del movimiento deudor es igual a la suma del movimiento acreedor. Por lo tanto la resta de ambos nos da cero.

{kind=link}

Quer criar suas próprias Notas gratuitas com a GoConqr? Saiba mais.