Fechar

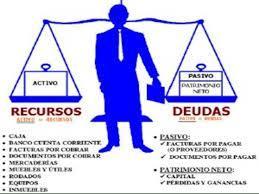

ACTIVO: es un bien, derecho u otro recurso que una empresa controla económicamente y del que espera obtener un beneficio o rendimiento económico en el futuro.

ACTIVO CORRIENTE: efectivo y otros bienes que pueden convertirse en Dinero, venderse o consumirse dentro del término de un año o dentro del ciclo operacional sin interferir las operaciones normales del negocio.

ACCIÓN: Valor que representa una de las partes iguales en que se divide el Capital social de una Empresa.

ANÁLISIS ESTADOS FINANCIEROS: se fundamenta en recoger y analizar los datos contables, así como la elaboración e interpretación de Indicadores Financieros, tendencias y porcentajes.

ANÁLISIS HORIZONTAL: Estudio de las relaciones con base en estados financieros de varios ejercicios sucesivos, así como en Estados Financieros estándar y proforma.

AUDITORÍA: proceso mediante el cual una empresa o profesional (auditor) independiente es contratado para recopilar información contable.

CAPITAL: factores de la producción que comprende el conjunto de los Bienes materiales que habiendo sido creados por el hombre, son utilizados para producir otros Bienes o servicios.

CAPITAL PAGADO:Es aquél que siendo parte del Capital social, se encuentra suscrito, pero además ya ha sido aportado por los accionistas.

CICLO CONTABLE: es el periodo de tiempo en el que una sociedad realiza de forma sistemática y cronológica el registro contable de una forma fiable y reflejando la imagen fiel de la actividad. Normalmente un ciclo contable es de un año.

por las Reservas de capital o Superávit y por las Utilidades obtenidas que no se han aplicado.

CONTABILIDAD ADMINISTRATIVA: Sistema contable propio de las entidades que actúan sin ánimo de lucro.

Su punto de partida y su nota característica es el Presupuesto, mientras que su finalidad es demostrar que los Ingresos obtenidos han sido debidamente aplicados a los Gastos autorizados, habiéndose desarrollado el Presupuesto de acuerdo con lo previsto.

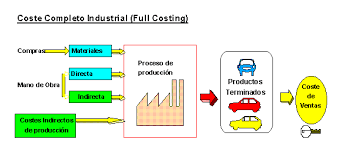

CONTABILIDAD DE COSTOS: sistema general, con el propósito limitado de determinar los Costos de ciertas operaciones, etapas, procesos o Bien los Costos de producción.

COSTOS INDIRECTOS DE FABRICACIÓN: Los que no pueden ser aplicados directamente a los Costos de determinada Mercancía, proceso o departamento por corresponder a la vez a varios procesos de manufacturas, a varios departamentos, o a varios productos.

COSTO DE DISTRIBUCIÓN:desembolsos en que incurre un productor para hacer llegar sus productos, desde su planta de fabricación hasta el lugar en que son adquiridos, constituyéndose así en un componente fundamental del costo total para el productor y del precio que pagan los consumidores

DEPRECIACIÓN: disminución del Valor o Precio de un Bien, debido al aumento de la tasa de cambio bajo un régimen cambiario flexible

EROGACIONES:Gastos como las inversiones que realice el contribuyente en un año de calendario sea cual fuere el nombre con que se les designe. Desembolsos en efectivo.

ESTADO FIANCIERO AUDITADO: Son aquellos que han pasado por un proceso de revisión y verificación de la información; este examen es ejecutado por contadores públicos independientes quienes finalmente expresan una opinión acerca de la razonabilidad de la situación financiera, resultados de operación y flujo de fondos que la empresa presenta en sus estados financieros de un ejercicio en particular.

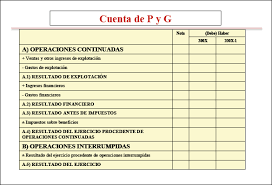

PYG: resumen de todos los ingresos y todos los gastos que genera una organización durante un ejercicio contable.

UTILIDADES RETENIDAS: saldo de las Utilidades de una corporación desde su iniciación, después de restar los pagos de dividendos a los accionistas y los traspasos al Capital social, a las cuentas de Reserva Legal o a las Reservas estatutarias.

GASTOS: Se constituye por subconjuntos homogéneos, ordenados en forma específica como Producto de la desagregación de los Bienes y servicios contemplados en cada capítulo de Gastos; permite además la identificación de los Recursos de todo tipo y su adecuada relación con los objetivos y metas programadas.

MANO DE OBRA: esfuerzo tanto físico como mental que se aplica durante el proceso de elaboración de un bien. costo de esta

MATERIALES INDIRECTOS: son aquellos necesarios y que son utilizados en la elaboración de un producto, pero no son fácilmente identificables o que no amerita llevar un control sobre ellos y son incluidos como parte de los costos indirectos de fabricación

PASIVO: consiste en las deudas que la empresa posee, recogidas en el balance de situación, comprende las obligaciones actuales de la compañía que tienen origen en transacciones financieras pasadas.

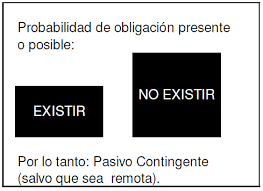

PASIVO CONTINGENTE: Operaciones que se llevan a efecto corriendo el riesgo que puedan resultar contrarias a los intereses de la Empresa