8955474

Descrição

Quiz por Jizabely Atanasio, atualizado more than 1 year ago

|

|

Criado por Jizabely Atanasio

mais de 7 anos atrás

|

|

Questão 1

Questão

É o conjunto de aplicações dos recursos da empresa, e também os bens e direitos pertencentes a uma entidade. Ele está localizado do lado esquerdo do balanço, onde estão as aplicações de recursos, designados como bens e direitos. Estamos tratando do (a):

Responda

-

Ativo

-

Passivo

-

Patrimônio Bruto

-

Patrimônio Líquido

-

Financiamentos

Questão 2

Questão

É o conjunto das obrigações pertencentes a uma entidade. Neste grupo também encontramos as origens dos recursos da empresa e, posteriormente, serão devolvidas a terceiros. Ele está localizado à direita do balanço patrimonial e descreve as exigibilidades e obrigações. Estamos tratando do (a):

Responda

-

Ativo

-

Passivo

-

Patrimônio Bruto

-

Patrimônio Líquido

-

Financiamentos

Questão 3

Questão

É a principal demonstração contábil existente. Ele (substituir por: é a demonstração contábil que ...) mostra como, de fato, está o patrimônio e qual é a posição financeira da empresa, refletindo sua posição financeira em um determinado momento (portanto, uma posição estática). Este relatório contábil, que é obrigatório por lei, demonstra, de maneira organizada, quais são (aspecto qualitativo) e quanto vale (aspecto quantitativo) os bens, direitos e obrigações. Estamos tratando do (a):

Responda

-

Balanço Patrimonial

-

Demonstração do Resultado do Exercício

-

Demonstração do Valor Adicionado

-

Demonstração das Mutações do Patrimônio Líquido

-

Demonstração dos Lucros ou Prejuízos Acumulados

Questão 4

Questão

Suas contas são compostas por: Capital social, Reservas de capital, Ajustes de avaliação patrimonial, Reservas de lucros,

Ações em tesouraria e Prejuízos acumulados. Estamos tratando do (a):

Responda

-

Ativo

-

Passivo

-

Patrimônio Bruto

-

Patrimônio Líquido

-

Financiamentos

Questão 5

Questão

Na apuração da receita líquida de vendas são computados os valores dos seguintes itens:

Responda

-

As vendas devolvidas, os desembolsos com transportes de mercadorias e os abatimentos recebido pela empresa.

-

Os impostos diretos sobre as vendas, as devoluções de mercadorias vendidas e abatimentos sobre as vendas.

-

O custo da mercadoria vendida, os impostos diretos, os descontos comerciais concedidos e os fretes e despachos sobre as vendas.

-

As devoluções de vendas, os descontos comerciais recebidos e os descontos financeiros concedidos aos clientes.

-

Os gastos com transporte das mercadorias vendidas, o custo das mercadorias vendidas e os descontos financeiros concedidos.

Questão 6

Questão

Durante o ano de 2012, a Cia. Desenvolvida S.A. adquiriu ações de sua própria emissão, pagou fornecedores de matéria-prima e pagou três prestações de um arrendamento mercantil financeiro referentes à aquisição de uma máquina. Estas transações devem ser classificadas, respectivamente, na Demonstração dos Fluxos de Caixa como fluxos de caixa decorrentes das atividades:

Responda

-

Operacionais, de financiamento e de financiamento.

-

De financiamento, operacionais e operacionais.

-

De investimento, operacionais e de financiamento.

-

De financiamento, operacionais e de investimento.

-

De financiamento, operacionais e de financiamento.

Questão 7

Questão

Duas contas contábeis que representam, respectivamente, uma conta patrimonial e uma conta de resultado são as contas de:

Responda

-

Fornecedor e de banco.

-

Caixa e de receita.

-

Despesa e de receita.

-

Capital social e de veículo.

-

Duplicatas a receber e de duplicatas a pagar.

Questão 8

Questão

O item Receita operacional líquida na DRE evidencia:

Responda

-

O valor remanescente nos estoques após as vendas do período.

-

O reconhecimento apenas dos gastos com mão de obra e matéria-prima utilizada na produção dos itens vendidos no período.

-

A transferência dos valores dos estoques para o contas a receber, proporcional às vendas do período.

-

O custo dos produtos vendidos (CPV) e dos serviços prestados obtendo-se o lucro bruto.

-

A redução das contas a pagar referente à compra de matéria-prima e pagamentos de salários aplicados na produção.

Questão 9

Questão

Assinale a alternativa correta quanto à Demonstração das Mutações do Patrimônio Líquido – DMPL.

Responda

-

É obrigatória sua elaboração para todas as empresas.

-

É elaborada simultaneamente com o Balanço Patrimonial, constituindo-se no relatório sucinto que demonstra como o lucro ou o prejuízo do exercício foram formados.

-

É uma demonstração obrigatória para as companhias abertas, instituições financeiras, seguradoras e algumas outras empresas.

-

Informa resumidamente toda a movimentação ocorrida no ativo, passivo e patrimônio líquido.

-

Propicia uma visão do desempenho da empresa, e na sua realização é possível utilizar o método direto e o indireto.

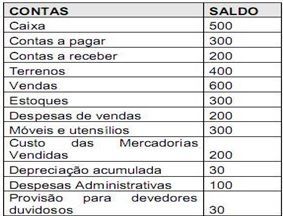

Questão 10

Questão

Considere as seguintes informações da imagem e responda à questão a seguir:

O valor do ativo é de:

{kind=link}

Responda

-

1640.

-

1670.

-

1700.

-

1840.

-

1740.

Quer criar seus próprios Quizzes gratuitos com a GoConqr? Saiba mais.