4053105

CONCEPTOS GENERALES DE CONTABILIDAD

Descrição

Slides por Martha Ramirez, atualizado more than 1 year ago

Mais

Menos

|

|

Criado por Martha Ramirez

aproximadamente 9 anos atrás

|

|

Resumo de Recurso

Slide 1

CONTABILIDAD EN LAS ORGANIZACIONES

Desarrollo históricoHechos representativos de la contabilidad en la época antigua

Durante la época del esclavismo lo que era la propiedad común se convirtió en propiedad privada y se dio en cierta forma la primera organización del Estado. Las tribus vencidas eran sometidas en calidad de esclavos, convirtiéndose esto en uno de los hechos más importantes de la contabilidad, debido a que el esclavo más inteligente llamado Nomenclator (Ruiz, 1985, 104) tenía la misión de llevar la contabilidad de los esclavos del amo, pues estos eran considerados bienes.En Roma existían muchas luchas entre patricios y plebeyos, particularmente por motivos de deudas y abusos cometidos por los acreedores (patricios), en contra de los deudores, debido a esto se vio la necesidad de implementar medidas

Slide 2

Luca Paciolo, revelador de la partida dobleEstudiando la historia, puede observarse que no fue Paciolo quien descubrió la partida doble, pues varios tratadistas ya la habían desarrollado antes que él; sin embargo, Fray Luca Paciolo, nacido en 1445, en el burgo de San Sepolcro, provincia de Toscana, merece el reconocimiento por la primera edición impresa del tema, pues las obras producidas cientos de años atrás, eran todas manuscritas. La vida de este ilustre personaje, merece un análisis para la mejor comprensión de su obra, que inauguró una nueva fase de la literatura contable y cuyos efectos perduran hasta nuestros días.imprimió su célebre obra Summa de arithmetica, geometría, proportioni et proportionalita (todo sobre aritmética, geometría, proporciones y proporcionalidades), en el año de 1494.

Luca Paciolo revelador de la partida doble

Slide 3

Definición de contabilidad

La contabilidad es un sistema de registro que se utiliza en diversas organizaciones como una forma de tener referencia en lo que hace a recursos económicos, flujos de caja, obligaciones de terceros y obligaciones propias. Sin la contabilidad sería imposible tener un conocimiento exacto de la situación patrimonial de un agente económico, hecho que derivaría en una deficiencia a la hora de tomar decisiones; dada esta circunstancia, es fácil entender su importancia. La contabilidad moderna justamente se desarrolló en un período en las que las operaciones comerciales comenzaban a tener una relevancia creciente, situación que hacía necesaria una evaluación correcta de las mismas.

Slide 4

1. Recolecta todos los documentos soportes de contabilidad utilizados durante el periodo contable, tales como recibos de caja, consignaciones, comprobantes de pago, facturas de venta, notas de contabilidad, entre otros; como resultado de las múltiples transacciones en las decisiones de inversión en activos fijos2. Identifica en cada transacción realizada contenida en el soporte de contabilidad, la causa y el efecto, para encontrar la cuenta precisa que aumenta o disminuye y darle la importancia relativa a cada erogación al considerarlo: un gasto necesario, proporcional y con relación de causalidad con la actividad, una inversión para la producción de la renta, o un financiamiento como apoyo al capital de trabajo o a los bienes o activos fijos.3. Mide el valor económico de la transacción mediante verificación de precios, cálculos aritméticos, autorizaciones, requisitos legales.Clasifica cada documento soporte de contabilidad, por grupos homogéneos de operaciones, tales como ingresos de caja, facturas de ventas, facturas de compras, comprobantes de pago, notas de contabilidad de ajustes contables, para continuar con el siguiente proceso.5.Codifica cada soporte en la parte pertinente mediante un código establecido en el Plan Único de Cuentas (PUC) para los comerciantes, el cual se adopta por cada empresa de acuerdo al sector y a las necesidades de información.Acumula en el Comprobante de Contabilidad todas las operaciones similares a una determinada cuenta, expuestas en los soportes de contabilidad por las operaciones llevadas a cabo, durante un periodo contable que puede ser un día o un mes, con el fin de proceder al siguiente proceso7. Registra los libros auxiliares en el procedimiento manual mediante el comprobante de contabilidad, en primer lugar en la hoja control y luego a sus respectivas subcuentas que se identifican en cada hoja del libro, para luego elaborar los libros principales de contabilidad (Diario, Mayor y Balances,

Slide 5

Clases de contabilidad

1. Contabilidad financiera.2. Contabilidad fiscal.3. Contabilidad gerencial.4. Contabilidad científica.5. Contabilidad ambiental.6. Contabilidad estandarizada.

Slide 6

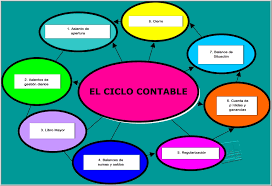

Ciclo contable

Describe el proceso de la contabilidad fundamentalmente en los siguientes aspectos: Recolección de todos los documentos de contabilidad (recibos de caja, comprobantes de pago, facturas de venta, facturas de compra, notas de contabilidad, etc.). Codificación de los soportes contables con la ayuda del concepto de cuenta y manejo del Plan Único de Cuentas. Elaboración del comprobante de contabilidad con todos los soportes anteriores. Registro de los libros auxiliares tanto en la cuenta de control y subcuentas y de los libros principales. Ajustes contables que sean necesarios. Elaboración de los estados financieros del ejercicio. Informe de gestión para calificar el desempeño de sus directivos.DefiniciónEl ciclo contable es el proceso que debe seguirse para garantizar que todos los hechos económicos se reconocen y se transmiten correctamente a los usuarios de la información (Articulo. 46, Decreto Reglamentario 2649/93).

{kind=link}

Slide 7

El ciclo contable muestra todo el proceso de información financiera y consistente fundamentalmente en los siguientes aspectos: Transacciones comerciales resultado de la naturaleza del negocio. Recolección de los documentos soportes externos e internos. Codificación de cada soporte en sus operaciones o transacciones. Resumen de las operaciones en el comprobante de contabilidad. Registro en los libros de contabilidad auxiliar y principal. Elaboración de los estados financieros. El ciclo es válido tanto por la contabilidad manual como también para la contabilidad sistematizada.

Entrada de la información

{kind=link}

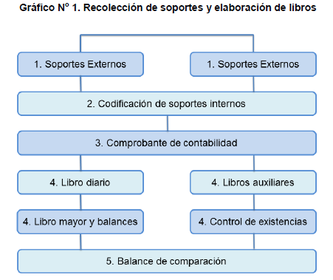

Rubrica: : En el gráfico N° 1 se muestra la recolección de soportes que facilitan la elaboración de la contabilidad en un periodo contable de un mes o trimestre, o ciclo contable de un año. (Fierro, 2011)

Slide 8

Soportes contables

Soportes de contabilidad internos:1. Recibo de caja o comprobantes de ingreso2. Recibo de consignaciónComprobante de depósito y retiro de cuentas de ahorros3. Factura de venta Factura de venta de mercancía al contado Factura de venta de mercancía a crédito4. Comprobante de venta con tarjeta de crédito5. ChequeEs un título valor6. Comprobante de pago o de egreso7. Letra de cambio8. PagaréNota débitoNota créditoRecibo de caja menorSoportes de contabilidad externosNota de contabilidadComprobante diario de contabilidad

Rubrica: : CON ESTE VIDEO TENDRAS UNA AYUDA DIDACTICA DE LOS SOPRTES CONTABLES Y SU DILIGENCIAMOENTOS

Slide 9

Su finalidad es asegurar que la empresa calcule y cancele los salarios correctamente, así como preparar los registros contables conforme a la ley. LA IMPORTANCIA DE LA NÓMINA DE PAGOCENTRO SUR COLOMBIANO DE LOGISTICA INTERANCIONALCONTABILIZACION DE OPERACIONESC COMERCIALES Y FINANCIERASSu importancia deriva ya que permite determinar el importe neto de los sueldos y salarios que debe cancelar a su personal el día del pago, constituye el documento-fuente para registrar los gastos asociados con los salarios en cada periodo predeterminado, permite también calcular los aportes patronales conformé a las regulaciones legales de seguridad social además de calcular las obligaciones de la empresa con el Estado y los institutos de seguridad social, por efectos de las retenciones que la misma empresa hace a sus trabajadores y sus propios aportes patronales, como consecuencia de la aplicación de la normativa legal vigente..

LA FINALIDAD DE LA NÓMINA DE PAGO.

Salarios y Prestaciones Sociales - Mínimo legal- Año 2015 -

Colombia- ¿Cuáles son los salarios y prestaciones sociales mínimas a que

tiene derecho un Trabajador Colombiano en el año 2015? Respuesta: Las

que a continuación aparecen. SALARIOS SALARIOS VALOR DEFINICION Salario

mínimo año 2015. Art 145 CST. $644.350 Jornada Ordinaria 48 horas

semanales, 8 horas diarias. Ley 50 de 1990, Art.20http://www.gerencie.com/formulas-utilizadas-en-la-liquidacion-de-la-nomina.html

Slide 10

CONCEPTO DE NOMINA En una empresa, la nómina es la suma de todos los registros financieros de los sueldos de un empleado, los salarios, las bonificaciones y deducciones. En la contabilidad, la nómina se refiere a la cantidad pagada a los empleados por los servicios que prestó durante un cierto período de tiempo. Nómina juega un papel importante en una sociedad por varias razones. La nómina es un documento en el que un empleador relaciona salarios, deducciones, valor neto pagado, aportes parafiscales y apropiaciones de los trabajadores que han laborado en un periodo determinado, ya sea por semana, década, quincena mes. Se define como un instrumento administrativo que permite, de una manera ordenada, realizar el pago de sueldos o salarios a los trabajadores, así como proporcionar información contable y estadística, tanto para la empresa como para el ente encargando de regular las relaciones laborales. LA FINALIDAD DE LA NÓMINA DE PAGOhttp://es.slideshare.net/ricarey/nmina-en-colombia#2-CONTRATO_DE_TRABAJO

LIQUIDACIÓN DE LA NÓMINA

Slide 11

LOS INVENTARIOS

Qué es inventario

Los inventarios de una compañía están constituidos por sus materias

primas, sus productos en proceso, los suministros que utiliza en sus

operaciones y los productos terminados. Un inventario puede ser algo tan

elemental como una botella de limpiador de vidrios empleada como parte

del programa de mantenimiento de un edificio, o algo más complejo, como

una combinación de materias primas y subensamblajes que forman parte de

un proceso de manufactura. (Muller, p.1) https://prezi.com/w3pxzz5glc_w/introduccion-a-los-inventarios/

Rubrica: : CON ESTE VIDEO PODRAS ACLARAR MEJOR EL MOVIMIENTO DE INVETARIOS

Slide 12

GRACIAS POR SU ATENC|ION

Quer criar seus próprios Slides gratuitos com a GoConqr? Saiba mais.