202699

Description

Flashcards by rosamopped, updated more than 1 year ago

|

|

Created by rosamopped

over 11 years ago

|

|

| Question | Answer |

| Aufgabenbereiche der betriebswirtschaflichen Steuerlehre? | Teilgebiet der allg. BWL 1. Steuerrechtsnormdarstellung 2. Steuerwirkungslehre (Ableiten einer Steuerpolitk bzw. Planung) 3. Steuergestaltungslehre (Politkberatung) |

| Definieren Sie den Begriff Steuern! | § 3 AO „Steuern, steuerliche Nebenleistungen“ „Steuern sind Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein“. |

| Merkmale von Steuern | Zwangsabgaben (Zahlung an Bund, Länder, Kommunen u. steuerberechtigte Kirchen) Geldleistungen (keine Dienstleistungen oder Naturalleistungen) Grundsätze der Gleichmäßigkeit (Allgemeinheit) Tatbestandsmäßigkeit Gesetzesmäßigkeit der Besteuerung beugt willkürliche Steuererhebungen vor (Steuern können also nur aufgrund eines Gesetzes erhoben werden) Es gilt Grundsatz der „Nonaffektion“ (keine Zweckbindung, keine Gegenleistung) |

| Hauptzwecke von Steuern? | Erziehlung von Einnahmen! Kann auch Nebenzweck sein, wenn: - Lenkungsfunktion oder - Umverteilungsfunktion |

| Erkläre Beiträge und Gebühren | Gebühren (Inanspruchnahme mit Gegenleistung (tatsächliche Inanspruchnahme) Bspw. Nutzungsgebühr (Müllabfuhr, Wassergebühr, Rundfunk, Friedhof) Beiträge (Möglichkeit der Nutzung ist ausreichend Bspw. Sozialversicherungsbeiträge, |

| Definieren Sie die Begriffe Steuerschuldner und Steuerzahler | Steuerschuldner: • Unterbegriff des Steuerpflichtigen • Ist, wer den Tatbestand erfüllt, an den ein Einzelsteuergesetz und die Leistungspflicht geknüpft ist • Jeder Steuerschuldner ist zugleich auch Steuerpflichtiger ! • Man kann jedoch Steuerpflichtiger sein ohne Steuerschuldner zu sein! Steuerzahler: Hat die Steuer einzubehalten & abzuführen § 43 AO |

| Definieren Sie die Begriffe Steuerdestinatar und Steuerträger ! | Steuerdestinatar: • Person, die nach dem Willen des Gesetzgebers, die Steuerlast der spezifischen Steuer wirtschaftlich tragen soll Bspw. Rotlichtmilieu, Umsatzsteuer steigt von 19 % auf 30 %, Bordell gibt diese Steueranhörung an den Endverbrauch, Nachfrager weiter! Steuerträger: •Person, die bei wirtschaftlicher Betrachtung die Steuer tatsächlich trägt (Wirklichkeit) |

| Erläutere Steuersubjekt | Als Steuersubjekt wird die Person bezeichnet, die einen Steuertatbestand verwirklicht und demnach die Steuer schuldet. In der allgemeinen Sprachbezeichnung ist dies der Steuerpflichtige oder Steuerbürger. Juristisch betrachtet – und je nach anzuwendendem Steuergesetz – ist es die natürliche Person, die Personengesellschaft oder die juristische Person. |

| Erläutere Steuerobjekt | Als Gegenstand einer Steuer gilt das „Besteuerungsgut“, das vom Gesetzgeber als besteuerungswürdig normiert wird. Die Definition des steuerbaren Tatbestands ist zwischen dem „einfach normierten“ Gesetz (Beispiel KfzStG: „Das Halten eines Kraftfahrzeug ist steuerbar“) und dem „kompliziert normierten“ Gesetz (Beispiel Einkommensteuergesetz (Deutschland): Der Einkommensteuer unterliegen: … sieben Einkunftsarten) zu unterscheiden. |

| Erläutere Steuerbemessungsgrundlage | • Die Steuerbemessungsgrundlage ist der in einer Zahl ausgedrückte maßgebliche Wert, der unter Verwendung des Steuersatzes zur Quantifizierung der Steuer dient. UNTERSCHEIDE • Bemessungsgrundlagen, die an den Wert eines Steuertatbestandes anknüpfen (für die Umsatzsteuer: Nettoentgelt, für die Einkommensteuer: das zu versteuernde Einkommen) • zahlentechnische Werte zugrunde legen (Branntweinsteuer: Hektoliter Alkohol; Hundesteuer: Anzahl gehaltene Hunde). |

| Erläutere Steuersatz | • Rechengröße, welche auf die Steuerbemessungsgrundlage angewendet wird Welche die Höhe der festzusetzenden Steuer ergibt |

| Erläutere Steuertarif | Steuertarif: Mehrheit von Steuersätzen bezeichnet man als Steuertarif • Proportionaler Tarif * Durchschnittssteuersatz gleichbleibend * Geldbetrag steigt im gleichen Maße wie die BMG • Progressiver Tarif * Durchschnittssteuersatz steigt * Ansteigen des Steuersatzes in Abhängigkeit vom zu versteuernden Einkommen • regressiver Tarif * Durchschnittssteuersatz sinkt * Steuer und Beitrag nehmen bei zunehmenden Einkommen ab |

| Was versteht man unter Freibetrag, was unter einer Freigrenze? | |

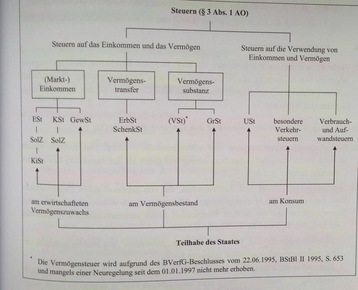

| Welche drei wirtschaftlichen Steuergüter kommen als Indikatoren steuerlicher Leistungsfähigkeit in Betracht ? | 1. Steuergut: Einkommen: dynamische Stromgröße, die das Vermögen erhöht • Einkommenssteuer (ESt): Einkommen von natürlichen Personen • Körperschaftssteuer (KSt): Einkommen von juristischen Personen • Annexsteuer: Zuschlagssteuer, die an der Höhe einer anderen Steuer anknüpft Die wichtigsten Annexsteuern: Kirchensteuer und Solidaritätszuschlag (5,5 %) • Gewerbesteuer (GewSt): Einkommen bzw. Gewinn gewerblicher UN 2. Steuergut: Vermögen: statische Bestandsgröße in folgender Ausprägung • Steuern auf Vermögenstransfer (Erbschaft und Schenkungssteuer): keine Steuern auf erwirtschaftetes, sondern auf zugewendetes Einkommen • Steuern auf Vermögenssubstanz (bis 1996): Grundsteuer (Steuer auf Eigentum an Grundstücken und deren Bebauung) Grundsteuergesetz (GrStG) 3. Steuergut: Konsum: - dynamische Stromgröße - Steuern auf Verwendung von Einkommen und Vermögen: • Besondere Verkehrssteuern: Erhoben durch Teilnahme am Rechts-u. Wirtschaftsverkehr - Grunderwerbssteuer (Steuer die beim Erwerb von Grundstücken anfällt) - Versicherungssteuer (es werden Versicherungsprämien/Beiträge besteuert) - Rennwett- u. Lotteriesteuer (Besteuerung von Wetteinsätzen bei Pferderennen und Lotterie • Verbrauchssteuern: Verbrauch von bestimmten Waren Tabakwaren, Schaumwein, Mineralöl, Kaffee, Bier…) • Aufwandssteuer Gebrauch von Wirtschaftsgütern und Dienstleistungen - HBil: Vermögensgegenstände - StBil: Wirtschaftsgüter bspw.: Hundesteuer, Zweitwohnsitzsteuer (10% der Jahreskaltmiete, wird von der Stadt erhoben) • Umsatzsteuer (USt): besteuer werden soll der Verbrauch (Umsatzbesteuerung) - versteuert wird der Vorgang „Lieferung und Leistung“ - private Verbraucher werden aufgrund „Pratikabilitätsgründen“ nicht besteuert |

| Systematisieren Sie die Steuern schaubildartig (nach TIPKE/LANG) und erläutern Sie dies kurz! |

Image:

tipke (image/jpg)

|

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.