25989515

Beschreibung

Flussdiagramm von wilder vargas, aktualisiert more than 1 year ago

|

|

Erstellt von wilder vargas

vor mehr als 4 Jahre

|

|

Flussdiagrammknoten

- MEDIDAS COHERENTES DE RIESGO

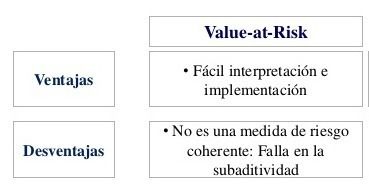

- El VaR es una medida muy reconocida entre los operadores y reguladores en el mundo.

- Es aplicable a portafolios con instrumentos no lineales

- Es una medida común de riesgo para diferentes posiciones y factores de riesgo

- Permite agregar riesgos de diferentes posiciones teniendo en cuenta la forma en la cual se correlacionan entre sí los diferentes factores de riesgo

- Inconvenientes del VaR

- No justifica la diversificación, lo cual se explica porque la no subaditividad implica que la diversificación puede incrementar el riesgo.

- Los diversos métodos generan resultados muy distantes, que pueden producir confusión en la toma de decisiones

- No es una medida coherente de riesgo, desde la perspectiva aplicable de la teoría de la medida.

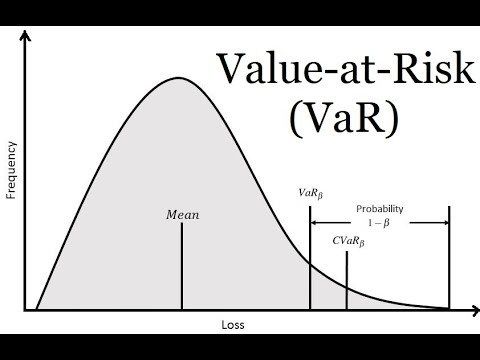

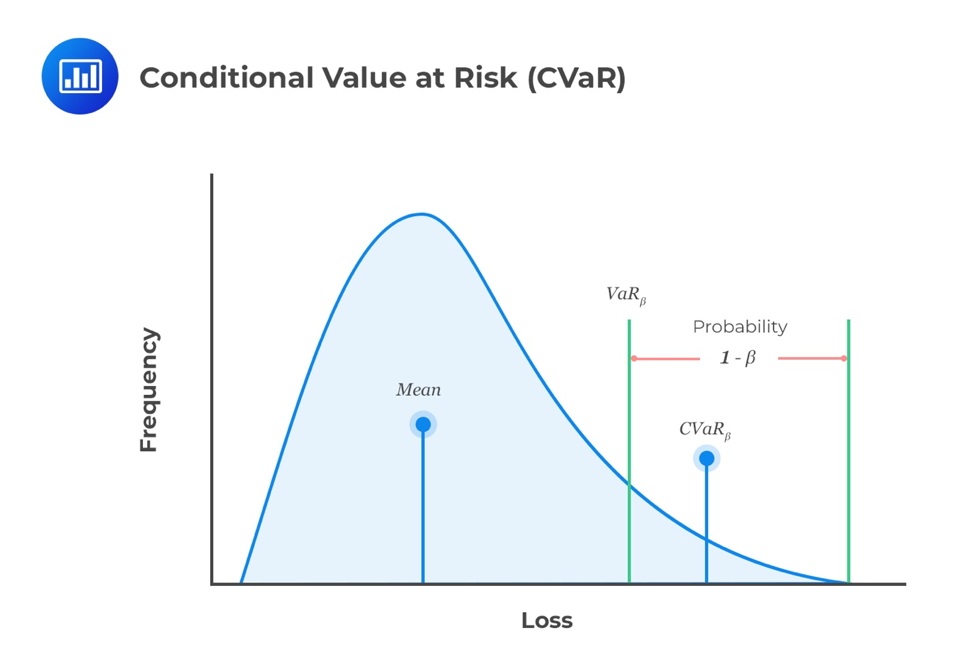

- Determina probabilidad de eventos extremos, pero ignora la posible severidad de ellos. No proporciona ninguna información sobre el monto de las pérdidas que exceden el VaR.

- EL VALOR EN RIESGO CONDICIONAL-CVaR. PROPIEDADES Y VENTAJAS

- El CVaR que se propone como metodología para cuantificar el riesgo de mercado es una medida complementaria del VaR, que satisface todas las propiedades exigidas para ser una medida coherente de riesgo, desde el punto de vista académico de la teoría de la medida.

- Valor en riesgo condicional inferior (CVaR- )

- Valor en riesgo condicional (CVaR)

- Pérdidas esperadas que exceden débilmente al VaR. Es decir, pérdidas esperadas que son mayores o iguales al VaR

- Es un promedio ponderado del VaR y el CVaR.

- Virtudes del VaR

{kind=link}

{kind=link}

{kind=link}

Möchten Sie mit GoConqr kostenlos Ihre eigenen Flussdiagramme erstellen? Mehr erfahren.