11762982

Beschreibung

Mindmap von Lucas Guedes, aktualisiert more than 1 year ago

|

|

Erstellt von Lucas Guedes

vor etwa 7 Jahre

|

|

01 Governança no setor público. Papel

e importância. Controles internos

segundo o COSO I e o COSO II ERM

(Enterprise Risk Management).

- Governança

- Conceitos de

Governança

Corporativa

- surgiu, na década de

80, tendo como

principais objetivos

- reduzir a assimetria

informacional

- tratar de modo equitativo

todos os investidores

- reduzir os custos e o

conflito de agência

- incentivar a análise das

informações da Companhia por

empresas de auditoria externa;

- aumentar os poderes do Conselho

de Administração sobre os altos

executivos da sociedade;

- nomear conselheiros não vinculados

aos altos executivos: a fim de

preservar a independência.

- reduzir a assimetria

informacional

- Governança Corporativa é o sistema pelo qual as

sociedades são dirigidas e monitoradas,

envolvendo os relacionamentos entre

acionistas/cotistas, Conselho de Administração,

Diretoria, Auditoria Independente e Conselho Fiscal

- O IBGC ressalta que as boas práticas de governança

corporativa tem a finalidade de aumentar o valor da

sociedade, facilitar seu acesso ao capital e contribuir

para sua perenidade (A – FA – CON).

- surgiu, na década de

80, tendo como

principais objetivos

- Princípios de Governança

Corporativa (CARETE)

- transparência, a

equidade, a

prestação de contas

(accountability) e a

conformidade

(compliance).

- conformidade (compliance) garante

que as informações preparadas pelas

empresas obedeçam às leis e aos

regulamentos corporativos

- conformidade (compliance) garante

que as informações preparadas pelas

empresas obedeçam às leis e aos

regulamentos corporativos

- Além desses princípios, podemos citar

mais dois complementares, que são a

ética (ethics), abordado pela literatura,

e a responsabilidade corporativa,

incluído no Código das Melhores

Práticas de Governança Corporativa,

- transparência, a

equidade, a

prestação de contas

(accountability) e a

conformidade

(compliance).

- Lei Sarbanes-Oxley

- teve como objetivo resgatar a

confiança nos mercados, abalada

pelos escândalos contábeis do início

da década passada (anos 2000),

- promoveu ampla regulação da

vida corporativa, fundamentada

nas boas práticas de governança

- Seu foco foram os princípios

básicos da Gov Corp.

- a Lei exige dos administradores uma certificação de

que as informações fornecidas sobre as empresas

são confiáveis; que assumam a responsabilidade

pela transparência de suas empresas

- teve como objetivo resgatar a

confiança nos mercados, abalada

pelos escândalos contábeis do início

da década passada (anos 2000),

- Governança no

Setor Público

- na governança pública é

possível se distinguir três

diferentes padrões de valor

- 1 – o governo é destinado a ser

apoio e propositor. Os principais

valores são: efetividade, eficiência,

parcimônia e desempenho.

- 2 – os valores centrais são: honestidade e

justiça. Como princípios centrais, destacam-se: a

justiça social, a equidade, a legitimidade e o

próprio cumprimento do dever.

- 3 – robustez e elasticidade são dominantes.

O Governo deve ser: confiável, robusto,

adaptado, seguro, confidente e capaz de

sobreviver a catástrofes.

- 1 – o governo é destinado a ser

apoio e propositor. Os principais

valores são: efetividade, eficiência,

parcimônia e desempenho.

- Princípios da

Governança no

Setor Público (TIA)

- TRANSPARÊNCIA, INTEGRIDADE

(procedimentos honestos e perfeitos. É

dependente da efetividade dos sistemas

de controle) e ACCOUNTABILITY

- TRANSPARÊNCIA, INTEGRIDADE

(procedimentos honestos e perfeitos. É

dependente da efetividade dos sistemas

de controle) e ACCOUNTABILITY

- O papel da Auditoria na

estrutura de

Governança

- CONSELHO FISCAL: funções estão voltadas para a

verificação das contas e dos atos da administração.

Trata-se de órgão de governança que opina e denuncia,

não exercendo administração na Companhia.

- COMITÊ DE AUDITORIA é vinculado ao Conselho de

Administração, instituído como obrigatório para as

Companhias abertas nos Estados Unidos pela Lei

Sarbanes-Oxley

- AUDITORIA INDEPENDENTE: análise das demonstrações

contábeis das empresas, com a consequente emissão de

op1niao materializada em um documento denominado

Relatório do Auditor Independente.

- AUDITORIA INTERNA: se refere à

organização do ambiente interno

de controle, formalmente focado

em compliance. (leis, regimentos...)

- A Auditoria - tanto a Interna quanto a

Externa - é vista como instrumento de

verificação da governança.

- auxiliar a organização a realizar seus objetivos a

partir da aplicação de uma abordagem sistemática e

disciplinada para avaliar e melhorar a eficácia do

processo de governança corporativa.

- CONSELHO FISCAL: funções estão voltadas para a

verificação das contas e dos atos da administração.

Trata-se de órgão de governança que opina e denuncia,

não exercendo administração na Companhia.

- na governança pública é

possível se distinguir três

diferentes padrões de valor

- Referencial básico de

Governança no TCU

- A governança no setor público

pode ser analisada sob quatro

perspectivas de observação:

- a) sociedade e Estado; b) entes federativos,

esferas de poder e políticas públicas; c) órgãos e

entidades; e d) atividades intraorganizacionais.

- a) sociedade e Estado; b) entes federativos,

esferas de poder e políticas públicas; c) órgãos e

entidades; e d) atividades intraorganizacionais.

- FUNÇÕES DA GOVERNANÇA: a) definir o

direcionamento estratégico; b) supervisionar a

gestão; c) envolver as partes interessadas; d)

gerenciar riscos estratégicos; e) gerenciar conflitos

internos; f ) auditar e avaliar o sistema de gestão e

controle; e g) promover a accountability (prestação

de contas e responsabilidade) e a transparência.

- FUNÇÕES DA GESTÃO: a) implementar programas; b)

garantir a conformidade com as regulamentações; c)

revisar e reportar o progresso de ações; d) garantir a

eficiência administrativa; e) manter a comunicação com as

partes interessadas; e f) avaliar o desempenho e aprender.

- A governança no setor público

pode ser analisada sob quatro

perspectivas de observação:

- Conceitos de

Governança

Corporativa

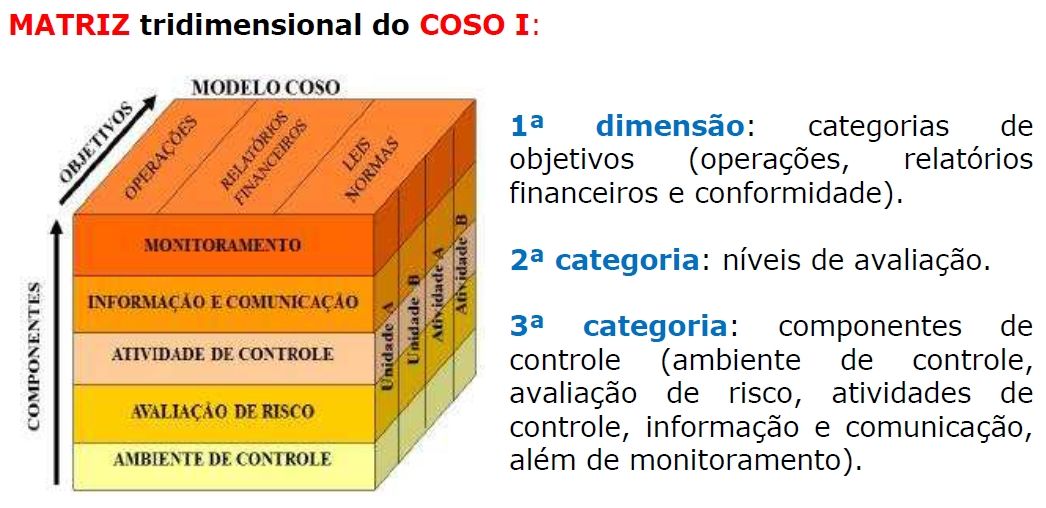

- Controles internos

sequndo o COSO I

- É o Comitê das Organizações

Patrocinadoras, da Comissão Nacional

sobre Fraudes em Relatórios Financeiros.

- Entidade privada, sem fins lucrativos

e voltada para o aperfeiçoamento da

qualidade de relatórios financeiros.

- “Controle Interno é o processo conduzido pela

Diretoria, Conselhos ou outros empregados de uma

companhia, no intuito de fornecer uma garantia

razoável de que os objetivos da entidade estão sendo

alcançados, com relação às seguintes categorias:

- 1 – eficácia e eficiência das operações;

2 – confiabilidade dos relatórios

financeiros; e 3 – conformidade com a

legislação e regulamentos aplicáveis

- 1 – eficácia e eficiência das operações;

2 – confiabilidade dos relatórios

financeiros; e 3 – conformidade com a

legislação e regulamentos aplicáveis

- Em 1992, o COSO publicou um trabalho

denominado “Controle Interno: um modelo

integrado”. Esse documento passou a ser

referência sobre o assunto “Controle

Interno”, e apresentou cinco componentes:

- 1 – Ambiente

de Controle

- O ambiente interno abrange a cultura de uma

organização, a influência sobre a consciência de

risco de seu pessoal, sendo a base para todos os

outros componentes do gerenciamento de riscos

corporativos, possibilita disciplina e a estrutura.

- o ambiente de controle deve demonstrar o grau e

comprometimento em todos os níveis da

administração, com a qualidade do controle

interno em seu conjunto. É o principal componente,

e, de acordo com Wanderley (2011), os FATORES

relacionados ao ambiente de controle incluem:

- Integridade e Ética

- Governança corporativa

- Estrutura Organizacional

- Política e procedimentos

de Recursos Humanos

- Integridade e Ética

- O ambiente interno abrange a cultura de uma

organização, a influência sobre a consciência de

risco de seu pessoal, sendo a base para todos os

outros componentes do gerenciamento de riscos

corporativos, possibilita disciplina e a estrutura.

- 2 – Avaliação

de Riscos

- Podemos definir risco como evento futuro

e incerto ( ou seja, ainda não ocorreu, e

nem há certeza de que irá ocorrer) que,

caso ocorra, pode impactar negativamente

o alcance dos objetivos da organização.

- Podemos definir risco como evento futuro

e incerto ( ou seja, ainda não ocorreu, e

nem há certeza de que irá ocorrer) que,

caso ocorra, pode impactar negativamente

o alcance dos objetivos da organização.

- 3 – Atividades

de Controle

- Podem ter natureza preventiva ou de

detecção e abranger uma série de atividades

manuais e automáticas, como autorizações e

aprovações, verificações, reconciliações e

revisões de desempenho do negócio,

segregação de funções, dentre outras.

- são Medidas e ações integrantes de um sistema de

controle que, se estabelecidas de forma tempestiva

e adequada, podem vir a prevenir ou administrar

os riscos inerentes ou em potencial da entidade.

Não são exclusividade de determinada área da

organização, sendo realizadas em todos os níveis.

- Tipos de

Atividades

de Controle

- a) Revisões da Alta Direção

- b) Administração Funcional

Direta ou de Atividade

- c) Processamento da Informação

- d) Controles Físicos

- e) Indicadores de Desempenho

- f) Segregação de funções

- a) Revisões da Alta Direção

- Integração com

avaliação de Riscos

- Ao selecionar as respostas aos riscos, a

administração identifica as atividades de controle

necessárias para assegurar que estas sejam

executadas de forma adequada e oportuna.

- Ao selecionar as respostas aos riscos, a

administração identifica as atividades de controle

necessárias para assegurar que estas sejam

executadas de forma adequada e oportuna.

- Controles sobre Sistemas

de Informações

- Podem ter natureza preventiva ou de

detecção e abranger uma série de atividades

manuais e automáticas, como autorizações e

aprovações, verificações, reconciliações e

revisões de desempenho do negócio,

segregação de funções, dentre outras.

- 4 – Informações e

Comunicações

- deverá ser oportuna

e adequada

- A comunicação é o processo

contínuo e iterativo de

proporcionar, compartilhar e

obter as informações necessárias

- A comunicação interna é o meio pelo

qual as informações são transmitidas

para a organização, fluindo em todas

as direções da entidade.

- A comunicação externa apresenta duas

vertentes: permite o recebimento, pela

organização, de informações externas

significativas, e proporciona informações a

partes externas em resposta a requisitos e

expectativas.

- deverá ser oportuna

e adequada

- 5 – Monitoramento

- Compreende o acompanhamento da qualidade do

controle interno, visando assegurar a sua adequação aos

objetivos, ao ambiente, aos recursos e aos riscos, e

pressupõe uma atividade desenvolvida ao longo do tempo.

- Em geral, quanto maior o alcance e a eficácia

do monitoramento contínuo, menor a

necessidade de avaliações independentes.

- Atividades de Monitoramento Contínuo

- DOCUMENTAÇÃO: O fato de os elementos dos

controles internos e do gerenciamento de riscos

corporativos não estarem documentados não significa

que não sejam eficazes ou não possam ser avaliados

- O Monitoramento compreende o acompanhamento da

qualidade do controle interno, visando assegurar a sua

adequação aos objetivos, ao ambiente, aos recursos e aos riscos,

e pressupõe uma atividade desenvolvida ao longo do tempo.

- Compreende o acompanhamento da qualidade do

controle interno, visando assegurar a sua adequação aos

objetivos, ao ambiente, aos recursos e aos riscos, e

pressupõe uma atividade desenvolvida ao longo do tempo.

- 1 – Ambiente

de Controle

- É o Comitê das Organizações

Patrocinadoras, da Comissão Nacional

sobre Fraudes em Relatórios Financeiros.

- Gerenciamento de riscos

sequndo o COSO II (ERM)

- O que ocorre de fato é que o

gerenciamento de riscos (gestão

de riscos), a avaliação de riscos e a

comunicação de riscos são

componentes da análise de risco.

- O que ocorre de fato é que o

gerenciamento de riscos (gestão

de riscos), a avaliação de riscos e a

comunicação de riscos são

componentes da análise de risco.

Medienanhänge

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.