11853717

Beschreibung

Mindmap von Matheus Ataides, aktualisiert more than 1 year ago

|

|

Erstellt von Matheus Ataides

vor fast 7 Jahre

|

|

Auditoria - Aula 01

- 1 - CONCEITO

- CONJUNTO DE SISTEMAS DE CONTROLE, QUE COMPREENDEM

- PLANO DE ORGANIZAÇÃO

- MÉTODOS

- PROCEDIMENTOS

- PARA

- PROTEGER RECURSOS

- OBTER INFORMAÇÕES OPORTUNAS E CONFIÁVEIS

- PROMOVER EFICIÊNCIA OPERACIONAL, COM BASE NAS NORMAS E LEIS

- PROTEGER RECURSOS

- PLANO DE ORGANIZAÇÃO

- CONJUNTO DE SISTEMAS DE CONTROLE, QUE COMPREENDEM

- 2 - TÉCNICAS CONTÁBEIS

- ESCRITURAÇÃO

- FOCO NOS REGISTROS CONTÁBEIS

- FOCO NOS REGISTROS CONTÁBEIS

- DEMONSTRAÇÕES CONTÁBEIS OU FICANCEIRAS

- SITUAÇÃO ECONÔMICA, FINANCEIRA E PATRIMÔNIAL

- SITUAÇÃO ECONÔMICA, FINANCEIRA E PATRIMÔNIAL

- ANÁLISE DE

DEMONSTRAÇÕES

- VERIFICA NA PRÁTICA, COMPARANDO À

OUTRAS EMPRESAS, A SAÚDE DA EMPRESA

- LIQUIDEZ, ENDIVIDAMENTO, PRAZOS DE PAGAMENTO E

RECEBIMENTO, REGIME DE ESTOQUES E RETABILIDADE

- LIQUIDEZ, ENDIVIDAMENTO, PRAZOS DE PAGAMENTO E

RECEBIMENTO, REGIME DE ESTOQUES E RETABILIDADE

- VERIFICA NA PRÁTICA, COMPARANDO À

OUTRAS EMPRESAS, A SAÚDE DA EMPRESA

- AUDITÓRIA

- VERIFICA A VERACIDADE DOS REGISTROS CONTÁBEIS

- VERIFICA A VERACIDADE DOS REGISTROS CONTÁBEIS

- ESCRITURAÇÃO

- 3 - AUDITÓRIA

CONTÁBIL

- ramo da contabilidade que tem a função de

verificar a precisão dos registros contábeis

- EVITAR FRAUDES

- PREVINIR IRREGULARIDADES

- EVITAR FRAUDES

- OBJETIVO

- AUMENTAR O GRAU DE

CONFIANÇA

- EXPRESSAR UMA OPINIÃO

SOBRE AS DEMONSTRAÇÕES

- AUMENTAR O GRAU DE

CONFIANÇA

- FINALIDADE

- COMBATER FRAUDES

- PREVINIR IRREGULARIDADES

- NÃO É FUNÇÃO DO AUDITOR BUSCAR POR FALHAS E ERROS,

ISSO É CONSEQUÊNCIA DA AUDITÓRIA

- COMBATER FRAUDES

- ramo da contabilidade que tem a função de

verificar a precisão dos registros contábeis

- 4 - O QUE SE ESPERA DE UM AUDITOR

- IMPARCIALIDADE, PRUDÊNCIA

- VIVÊNCIA PROFISSIONAL,

INTELIGÊNCIA

- EXPERIÊNCIA

- PROCESSOS DE AUDITORIA

- NORMAS DE AUDITORIA

- EXIGêNCIAS LEGAIS APLICAVEIS

- PROCESSOS DE AUDITORIA

- SER CONTADOR REGISTRADO

- PESQUISADOR E ESTUDIOSO,

ESPIRITO ANALÍTICO

- IMPARCIALIDADE, PRUDÊNCIA

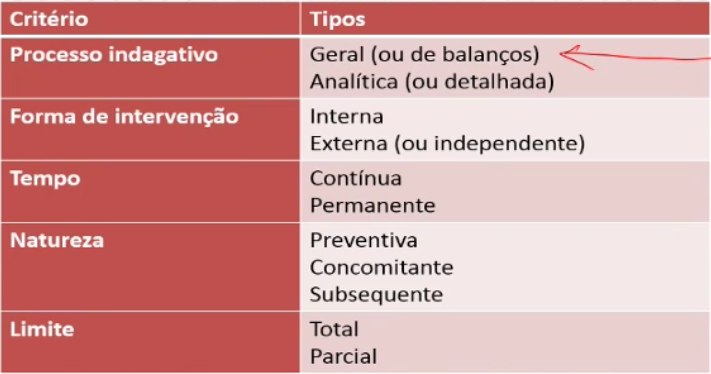

- 5 - CLASSIFICAÇÕES GERAIS DA AUDITORIA

- 4.1 - OBJETO DE TRABALHO

DO AUDITOR

- CONTROLE DO PATRIMÔNIO

ADMINISTRADO

- RELATÓRIO É O FINAL DO TRABALHO, NÃO

É ONDE ELE TRABALHA

- CONTROLE DO PATRIMÔNIO

ADMINISTRADO

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.