1333211

Beschreibung

Mindmap von Johanna BeMil Ji, aktualisiert more than 1 year ago

|

|

Erstellt von Johanna BeMil Ji

vor mehr als 10 Jahre

|

|

GESTION DE INVENTARIOS.

Anmerkungen:

- BIBLIOGRAFIA: E LIBRO: *Administración financiera de inventarios *Gestión de procesos I: guía de estudio http://site.ebrary.com/lib/biblioumbsp/docDetail.action?p00=inventarios&docID=10312136&page=5 http://site.ebrary.com/lib/biblioumbsp/docDetail.action?p00=inventarios&docID=10609695&page=42

- cubre la necesidad de

- MANTENER

Anmerkungen:

- COMPARAR EL NIVEL DE SERVICIO Y SUS COSTOS, MANTENER SU VALOR, YA QUE ESTE ES LA ESENCIA DEL PRODUCTO.

- AJUSTAR

Anmerkungen:

- LA OFERTA Y LA DEMANDA DEBE IR DE LA MANO CON EL INVENTARIO.

- EVITAR

Anmerkungen:

- VERIFICAR LA CANTIDAD Y LA CANTIDAD DE LOS PRODUCTOS EN INVENTARIADO, LOS CUALES, ESTAN EN DEMANDA.

- PROTEGER

Anmerkungen:

- SE DEBE TENER EL MAXIMO CUIDADAO CON ESTE, YA DE QUE DE LE DEPENDE UNA OFERTA O DEMANDA INESPERADA.

- CLASIFICACION

Anmerkungen:

- SU RESPECTIVA DIFERENCIACION FACILITA LA ENTRADA Y SALIDA DE LOS ARTICULOS INVENTARIADOS.

- MANTENER

- METODOS PARA LLEVAR UN INVENTRIO

- INVENTARIO PERPETUO

Anmerkungen:

- REGIDTRO DETALLADO, SE INDICAN LAS UNIDADES MONETARIAS Y LAS FISICAS; SE USA MENSUAL, TRIMESTRAL O PROVISIONAL; PERMITE UN CONTROL DETALLADO.

- INVENTARIO INICIAL

Anmerkungen:

- SE HACE AL COMIENZO DE TODA OPERACION.

- INVENTARIO FISICO

Anmerkungen:

- EN ESTE SE CUENTA Y SE CLASIFICAN TODAS LAS EXISTENCIAS, SE LE DA UNA FECHA DE INVENTARIADO.

- INVENTARIO FINAL

Anmerkungen:

- SE USA AL FINALIZAR CADA EJERCICIO ECONOMICO O AL FINAL DE CADA PERIODO.

- INVENTARIO INTERMITENTE

Anmerkungen:

- SE USA VARIAS VECES AL AÑO, PERO, NO PUEDE HACER PARTE DE LAS CONTABILIDAD.

- INVENTARIO PERPETUO

- METODO ABC

Anmerkungen:

- CONSISTE EXPONER EL INVENTARIO EN CATEGORIAS PARA MAYOR CONTROL , YA QUE SI SON DE GRAN CANTIDAD REQUIEREN DE MAS CONTROL.

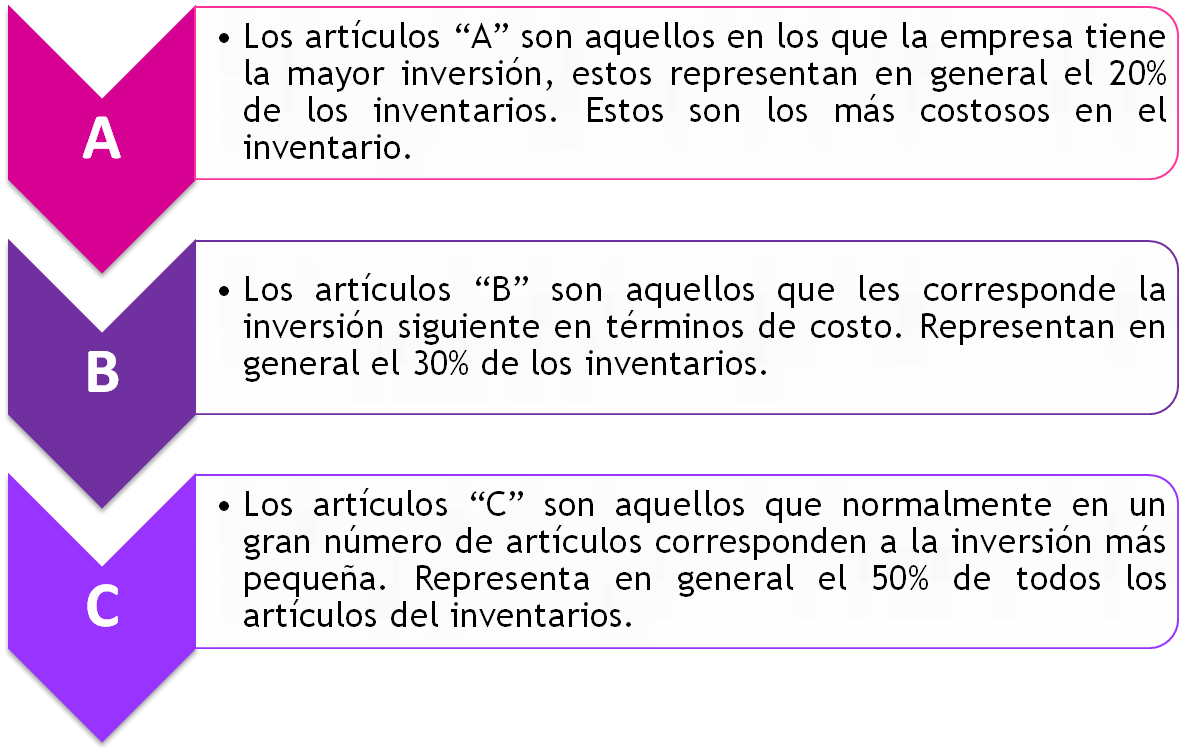

- A

Anmerkungen:

- REPRESENTAN EL 80% DE LA INVERSION Y EL 20% DE LA MERCANCIA. 80/20

- C

Anmerkungen:

- SE DAN UN GRAN NUMERO DE INVENTARIOS, PERO, TIENEN UN VALOR MAS REDUCIDO.

- B

Anmerkungen:

- SON DE UN VALOR MEDIO

- JUST A TIME

Anmerkungen:

- CUANDO SE TIENE ESTABLECIDAD LA MERCANCIA Y SE REQUIERA DE ELLA, ASI, MISMO SE DISPRONDA, SIN ORDEN DE LLEGADA, NO HAY NECESIDAD DE FIJARSE CUAL ENTRO PRIMERO O CUAL ENRO DE ULTIMA, LO UNICO NECESARIO, SON PROVEEDORES DE CALIDAD

- CONTROL DE INVENTARIOS

- CONTABLE

Anmerkungen:

- MEDIANTE UNA HOJAD E KARDEX O SISTEMATICAMENTE, TODO DEPENDE DEL TAMAÑO DE LA EMPRESA.

- NIVEL DE INGRESOS DE INVERSION

Anmerkungen:

- SE DETERMINA SEGUN LAS POLITICAS DE VENTAS Y PRODUCCION,

- FISICO

Anmerkungen:

- LSO REQUISITOS MINIMOS PARA CUMPLIR CON ESTE CONTROL ES: FACIL LOCALIZACION Y ALMACENAMIENTO ADECUADO.

- CONTABLE

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.