13649253

Beschreibung

Mindmap von Vanessa Mayte Quiroz Mejia, aktualisiert more than 1 year ago

|

|

Erstellt von Vanessa Mayte Quiroz Mejia

vor mehr als 6 Jahre

|

|

REGIMENES ADUANEROS

- DEFINITIVOS ARTICULO 95. Los

regímenes definitivos se sujetarán al

pago de los impuestos al comercio

exterior y, en su caso, cuotas

compensatorias, así como al

cumplimiento de las demás

obligaciones en materia de

regulaciones y restricciones no

arancelarias.

- De importacion

- ARTICULO 96 régimen de

importación definitiva la

entrada de mercancías de

procedencia extranjera para

permanecer por tiempo

limitado

- ARTICULO 97 (plazo máximo de

tres meses o de seis meses en

el caso de maquinaria y

equipo) se podrá retornar al

extranjero sin el pago del

impuesto general de

exportación

- ARTICULO 98 podrán importar mercancías

mediante el procedimiento de revisión en

origen. I. El importador verifica y asume los

datos sobre las mercancías que le

proporcione su proveedor, necesarios para

elaborar el pedimento II. El agente aduanal

que realice el despacho de las mercancías

queda liberado de cualquier responsabilidad

inclusive contribuciones y cuotas

compensatorias lll. la verificación de

mercancías en transporte o visitas

domiciliarias, se exigirá el pago de las

mismas y de sus accesorios. IV. El importador

deberá, pagar las contribuciones y cuotas

compensatorias que, en su caso, resulten a

su cargo. V. El importador podrá pagar

espontáneamente las contribuciones y

cuotas compensatorias bajo el

procedimiento previsto en este artículo las

contribuciones se actualizarán por el periodo

comprendido entre el penúltimo mes

anterior a aquel en que se omitió la

contribución y el mes inmediato anterior a

aquél en que se efectúe el pago. VI. El

importador deberá registrar en el SAT

- ARTICULO 99. Los importadores calcularán,

durante el mes de enero, las contribuciones y

cuotas compensatorias I. Se determinará el

margen de error en las importaciones a que

tendrá derecho cada importador. II. Se

determinará el porcentaje de contribuciones

y cuotas compensatorias omitidas. III. El pago

que se realice conforme a esta fracción se

considerará efectuado por concepto de los

impuestos y derechos al comercio exterior, al

valor agregado, especial sobre producción y

servicios, y sobre automóviles nuevos, así

como por cuotas compensatorias. IV en los

términos de las dos primeras fracciones de

este artículo, no habrá lugar al pago de

contribuciones o de cuotas compensatorias

en los términos del mismo, por el ejercicio de

que trate

- ARTICULO 100. Para efectuar la importación de mercancías

mediante el procedimiento de revisión en origen a que se

refiere el artículo 98 de esta Ley II. Que sean empresas que en el

año de calendario anterior hubieran tenido ingresos o

importaciones en montos superiores a los que señale el

ReglamentoIII. Los demás que establezca el Reglamento. La

inscripción en el registro del despacho de mercancías de las

empresas deberá ser renovada anualmente por los

importadores. Las maquiladoras o las empresas con programas

de exportación autorizados por la Secretaría de Economía,

podrán solicitar su inscripción en el registro del despacho de

mercancías de las empresas

- ARTICULO 100-A. El Servicio de Administración

Tributaria podrá autorizar la inscripción en el registro

de empresas certificadas I. Que estén constituidas

conforme a la legislación mexicana I. Que estén

constituidas conforme a la legislación mexicana; II. Que

se encuentren al corriente en el cumplimiento de sus

obligaciones fiscalesIV. Que demuestren el nivel de

cumplimiento de sus obligaciones aduaneras en los

términos que determine el SAT VI. Que designen a las

empresas transportistas para efectuar el traslado de

las mercancías de comercio exterior VII. Los demás que

el Servicio de Administración Tributaria establezca

mediante reglas

- ARTICULO 100-B. Las empresas inscritas

en el registro a que se refiere el artículo

100 I. Optar por promover el despacho

aduanero de mercancías ante cualquier

aduana. III. El despacho a domicilio a la

exportación de acuerdo con los

lineamientos que emita el SAT. V.

Considerar como desperdicios los

materiales que ya manufacturados en el

país sean rechazados por control de

calidad. VI. Las relativas a la reducción de

multas y el cumplimiento en forma

espontánea de sus obligaciones

derivadas del despacho aduanero. VII.

Otras medidas de simplificación y

fortalecimiento de la seguridad jurídica

previstas en esta Ley

- ARTICULO 100-C. El Servicio de Administración

Tributaria) Cuando se dejen de cumplir los

requisitos previstos para el otorgamiento de la

autorización o de su prórroga. cancelará la

autorización a que se refiere el artículo 100 b)

Cuando se incumpla con las obligaciones

previstas en esta Ley o en la autorizaciónc)

Cuando incurran en alguna causal de

cancelación establecida en esta Ley

- ARTICULO 101 mercancías de procedencia extranjera, que se

hubieran introducido al país sin haberse sometido a las

formalidades del despacho que esta Ley determina podrán

regularizarlas importándolas definitivamente previo pago de las

contribuciones

- ARTICULO 101-A. Las mercancías que hayan

sido importadas temporalmente por las

empresas certificadas a que se refiere el

artículo 100 podrán regularizarlas cuando

haya transcurrido el plazo de importación

temporal, importándolas definitivamente

No podrán ser regularizadas las mercancías

en los siguientes casos: I. Cuando se trate de

mercancías que determine el Servicio de

Administración Tributaria mediante reglas.

II. Cuando la omisión sea descubierta por

las autoridades fiscales o la omisión se

pretenda corregir por el contribuyente

- ARTICULO 101-A. Las mercancías que hayan

sido importadas temporalmente por las

empresas certificadas a que se refiere el

artículo 100 podrán regularizarlas cuando

haya transcurrido el plazo de importación

temporal, importándolas definitivamente

No podrán ser regularizadas las mercancías

en los siguientes casos: I. Cuando se trate de

mercancías que determine el Servicio de

Administración Tributaria mediante reglas.

II. Cuando la omisión sea descubierta por

las autoridades fiscales o la omisión se

pretenda corregir por el contribuyente

- ARTICULO 101 mercancías de procedencia extranjera, que se

hubieran introducido al país sin haberse sometido a las

formalidades del despacho que esta Ley determina podrán

regularizarlas importándolas definitivamente previo pago de las

contribuciones

- ARTICULO 100-C. El Servicio de Administración

Tributaria) Cuando se dejen de cumplir los

requisitos previstos para el otorgamiento de la

autorización o de su prórroga. cancelará la

autorización a que se refiere el artículo 100 b)

Cuando se incumpla con las obligaciones

previstas en esta Ley o en la autorizaciónc)

Cuando incurran en alguna causal de

cancelación establecida en esta Ley

- ARTICULO 100-B. Las empresas inscritas

en el registro a que se refiere el artículo

100 I. Optar por promover el despacho

aduanero de mercancías ante cualquier

aduana. III. El despacho a domicilio a la

exportación de acuerdo con los

lineamientos que emita el SAT. V.

Considerar como desperdicios los

materiales que ya manufacturados en el

país sean rechazados por control de

calidad. VI. Las relativas a la reducción de

multas y el cumplimiento en forma

espontánea de sus obligaciones

derivadas del despacho aduanero. VII.

Otras medidas de simplificación y

fortalecimiento de la seguridad jurídica

previstas en esta Ley

- ARTICULO 100-A. El Servicio de Administración

Tributaria podrá autorizar la inscripción en el registro

de empresas certificadas I. Que estén constituidas

conforme a la legislación mexicana I. Que estén

constituidas conforme a la legislación mexicana; II. Que

se encuentren al corriente en el cumplimiento de sus

obligaciones fiscalesIV. Que demuestren el nivel de

cumplimiento de sus obligaciones aduaneras en los

términos que determine el SAT VI. Que designen a las

empresas transportistas para efectuar el traslado de

las mercancías de comercio exterior VII. Los demás que

el Servicio de Administración Tributaria establezca

mediante reglas

- ARTICULO 100. Para efectuar la importación de mercancías

mediante el procedimiento de revisión en origen a que se

refiere el artículo 98 de esta Ley II. Que sean empresas que en el

año de calendario anterior hubieran tenido ingresos o

importaciones en montos superiores a los que señale el

ReglamentoIII. Los demás que establezca el Reglamento. La

inscripción en el registro del despacho de mercancías de las

empresas deberá ser renovada anualmente por los

importadores. Las maquiladoras o las empresas con programas

de exportación autorizados por la Secretaría de Economía,

podrán solicitar su inscripción en el registro del despacho de

mercancías de las empresas

- ARTICULO 99. Los importadores calcularán,

durante el mes de enero, las contribuciones y

cuotas compensatorias I. Se determinará el

margen de error en las importaciones a que

tendrá derecho cada importador. II. Se

determinará el porcentaje de contribuciones

y cuotas compensatorias omitidas. III. El pago

que se realice conforme a esta fracción se

considerará efectuado por concepto de los

impuestos y derechos al comercio exterior, al

valor agregado, especial sobre producción y

servicios, y sobre automóviles nuevos, así

como por cuotas compensatorias. IV en los

términos de las dos primeras fracciones de

este artículo, no habrá lugar al pago de

contribuciones o de cuotas compensatorias

en los términos del mismo, por el ejercicio de

que trate

- ARTICULO 98 podrán importar mercancías

mediante el procedimiento de revisión en

origen. I. El importador verifica y asume los

datos sobre las mercancías que le

proporcione su proveedor, necesarios para

elaborar el pedimento II. El agente aduanal

que realice el despacho de las mercancías

queda liberado de cualquier responsabilidad

inclusive contribuciones y cuotas

compensatorias lll. la verificación de

mercancías en transporte o visitas

domiciliarias, se exigirá el pago de las

mismas y de sus accesorios. IV. El importador

deberá, pagar las contribuciones y cuotas

compensatorias que, en su caso, resulten a

su cargo. V. El importador podrá pagar

espontáneamente las contribuciones y

cuotas compensatorias bajo el

procedimiento previsto en este artículo las

contribuciones se actualizarán por el periodo

comprendido entre el penúltimo mes

anterior a aquel en que se omitió la

contribución y el mes inmediato anterior a

aquél en que se efectúe el pago. VI. El

importador deberá registrar en el SAT

- ARTICULO 97 (plazo máximo de

tres meses o de seis meses en

el caso de maquinaria y

equipo) se podrá retornar al

extranjero sin el pago del

impuesto general de

exportación

- ARTICULO 96 régimen de

importación definitiva la

entrada de mercancías de

procedencia extranjera para

permanecer por tiempo

limitado

- De exportacion

- ARTICULO 102. El régimen de exportación

definitiva consiste en la salida de

mercancías del territorio nacional para

permanecer en el extranjero por tiempo

ilimitado

- ARTICULO 103.- Efectuada la exportación

definitiva de las mercancías nacionales o

nacionalizadas, se podrá retornar al país

sin el pago del impuesto general de

importación, siempre que no hayan sido

objeto de modificaciones en el extranjero

- ARTICULO 103.- Efectuada la exportación

definitiva de las mercancías nacionales o

nacionalizadas, se podrá retornar al país

sin el pago del impuesto general de

importación, siempre que no hayan sido

objeto de modificaciones en el extranjero

- ARTICULO 102. El régimen de exportación

definitiva consiste en la salida de

mercancías del territorio nacional para

permanecer en el extranjero por tiempo

ilimitado

- De importacion

- TEMPORALES

- IMPORTACION

- ARTICULO 104. Las importaciones temporales de mercancías de

procedencia extranjera se sujetarán a: l. No se pagarán los

impuestos al comercio exterior. II. Se cumplirán las demás

obligaciones en materia de regulaciones

- ARTICULO 105. La propiedad o el uso de las

mercancías destinadas al régimen de importación

temporal no podrá ser objeto de transferencia o

enajenación, excepto entre maquiladoras

- A) Para retornar al extranjero en el

mismo estado

- ARTICULO 106. Se entiende por régimen de importación

temporal, la entrada al país de mercancías para permanecer en

él por tiempo limitado y con una finalidad específica

- l. Hasta por un

mes, las de

remolques y

semirremolques

utilizadas

exclusivamente

para

el

transporte

de

contenedores,

siempre

que

transporten

en

territorio

naciona

- ll. Hasta por seis meses a)

Las que realicen los

residentes en el

extranjero que sean

utilizados directamente

por ellos o por personas

con las que tengan

relación laboral. b) Las de

envases de mercancías.

que contengan en

territorio nacional las

mercancías. c) Las de

vehículos de las misiones

diplomáticas y consulares

extranjeras para su

importación en franquicia

diplomática. d) Las de

muestras o muestrarios

destinados a dar a

conocer mercancías. e)

Las de vehículos que la

importación sea

efectuada por mexicanos

con residencia en el

extranjero Los vehículos

podrán ser conducidos en

territorio nacional

- lll. Hasta por un año a)

Las destinadas a

convenciones y congresos

internacionales. b) Las

destinadas a eventos

culturales o deportivos

autorizadas para recibir

donativos deducibles en

los términos de la Ley del

Impuesto sobre la Renta.

c) Las de enseres, utilería

y demás equipo

necesario para la

filmación siempre que su

internación se efectúe

por residentes en el

extranjero. d) Las de

vehículos de prueba,

siempre que la

importación se efectúe

por un fabricante

autorizado, residente en

México. e) Las de

mercancías previstas por

los convenios

internacionales de los

que México sea parte asi

como las misiones

diplomáticas y consulares

extranjeras

- IV. Por el plazo que dure

su condición de

estancia. a) Las de

vehículos propiedad de

extranjeros que se

internen al país, con la

condición de estancia

de visitante y residente

temporal Los vehículos

podrán ser conducidos

en territorio nacional

por el importador, su

cónyuge, sus

ascendientes,

descendientes o

hermanos, aun cuando

éstos no sean

extranjeros. b) Los

menajes de casa de

mercancía usada

propiedad de residente

temporal y residente

temporal estudiante,

siempre y cuando

cumplan con los

requisitos que

establezca el

Reglamento

- V. Hasta por diez años. a)

Contenedores.b) Aviones,

avionetas y helicópteros,

destinados a ser utilizados en

las líneas aéreas con concesión

o permiso para operar en el

paísc) Embarcaciones dedicadas

al transporte de pasajeros, de

carga y a la pesca comercia así

como las de recreo y deportivas

que sean lanchas, yates o

veleros turísticos podrán ser

objeto de explotación comercial.

d) Las casas rodantes

importadas temporalmente por

residentes permanentes en el

extranjeropodrán ser

conducidas o transportadas en

territorio nacional . e)

Locomotoras, carros de

ferrocarril y equipo

especializado relacionado con la

industria ferroviaria

- B) Para elaboración, transformación o

reparación en programas de maquila o

de exportación

- ARTICULO 108. Las maquiladoras y las empresas con programas de

exportación autorizados por la Secretaría de Economía, podrán

efectuar la importación temporal de mercancías para retornar al

extranjero después de haberse destinado a un proceso de elaboración,

transformación o reparación

- I. Hasta por dieciocho

meses. a) Combustibles,

lubricantes y otros

materiales que se vayan a

consumir durante el

proceso productivo de la

mercancía de

exportación. b) Materias

primas, partes y

componentes que se

vayan a destinar

totalmente a integrar

mercancías de

exportación. c) Envases y

empaques. d) Etiquetas y

folletos

- II. Hasta por dos años,

tratándose de

contenedores y cajas de

trailers

- III. Por la vigencia del

programa de maquila o de

exportación. a) Maquinaria,

equipo, herramientas,

instrumentos, moldes y

refacciones destinados al

proceso productivo.b)

Equipos y aparatos para el

control de la contaminación

la investigación o

capacitación, de seguridad

industrial, de

telecomunicación y

cómputo, de laboratorio, de

medición, de prueba de

productos y control de

calidad. c) Equipo para el

desarrollo administrativo En

los casos en que residentes

en el país les enajenen

productos a las maquiladoras

y empresas que tengan

programas de exportación

autorizados por la Secretaría

de Economía

- ARTICULO 109. Las maquiladoras y las empresas con programas de

exportación autorizados por la Secretaría de Economía deberán

presentar ante las autoridades aduaneras, declaración en la que

proporcionen información sobre las mercancías que retornen. odrán

convertir la importación temporal en definitiva, siempre que paguen las

cuotas compensatoriasNo se considerarán importadas definitivamente,

las mermas y los desperdicios de las mercancías

- ARTICULO 110.- Las maquiladoras y empresas con programas de

exportación deberán pagar el impuesto general de importación que se

cause en los términos de los artículos 56 y 104 de esta Leypodrán

cambiar al régimen de importación definitiva dichos bienes, dentro de

los plazos a que se refiere el artículo 108 de esta Ley

- ARTICULO 111. Los productos resultantes de los procesos de

transformación, elaboración o reparación, que retornen al extranjero

darán lugar al pago del impuesto general de exportación

- ARTICULO 112. Las maquiladoras o las empresas con programas

de exportación autorizados por la Secretaría de Economía,

podrán transferir las mercancías que hubieran importado

temporalmente, a otras maquiladoras o empresas Cuando la

empresa que recibe las mercancías presente conjuntamente con

el pedimento de importación asumE la responsabilidad solidaria

por el pago del impuesto general de importación

- ARTICULO 112. Las maquiladoras o las empresas con programas

de exportación autorizados por la Secretaría de Economía,

podrán transferir las mercancías que hubieran importado

temporalmente, a otras maquiladoras o empresas Cuando la

empresa que recibe las mercancías presente conjuntamente con

el pedimento de importación asumE la responsabilidad solidaria

por el pago del impuesto general de importación

- ARTICULO 111. Los productos resultantes de los procesos de

transformación, elaboración o reparación, que retornen al extranjero

darán lugar al pago del impuesto general de exportación

- ARTICULO 110.- Las maquiladoras y empresas con programas de

exportación deberán pagar el impuesto general de importación que se

cause en los términos de los artículos 56 y 104 de esta Leypodrán

cambiar al régimen de importación definitiva dichos bienes, dentro de

los plazos a que se refiere el artículo 108 de esta Ley

- I. Hasta por dieciocho

meses. a) Combustibles,

lubricantes y otros

materiales que se vayan a

consumir durante el

proceso productivo de la

mercancía de

exportación. b) Materias

primas, partes y

componentes que se

vayan a destinar

totalmente a integrar

mercancías de

exportación. c) Envases y

empaques. d) Etiquetas y

folletos

- ARTICULO 108. Las maquiladoras y las empresas con programas de

exportación autorizados por la Secretaría de Economía, podrán

efectuar la importación temporal de mercancías para retornar al

extranjero después de haberse destinado a un proceso de elaboración,

transformación o reparación

- l. Hasta por un

mes, las de

remolques y

semirremolques

utilizadas

exclusivamente

para

el

transporte

de

contenedores,

siempre

que

transporten

en

territorio

naciona

- ARTICULO 106. Se entiende por régimen de importación

temporal, la entrada al país de mercancías para permanecer en

él por tiempo limitado y con una finalidad específica

- A) Para retornar al extranjero en el

mismo estado

- ARTICULO 105. La propiedad o el uso de las

mercancías destinadas al régimen de importación

temporal no podrá ser objeto de transferencia o

enajenación, excepto entre maquiladoras

- ARTICULO 104. Las importaciones temporales de mercancías de

procedencia extranjera se sujetarán a: l. No se pagarán los

impuestos al comercio exterior. II. Se cumplirán las demás

obligaciones en materia de regulaciones

- EXPORTACION

- ARTICULO 113. La exportación temporal de mercancías

nacionales o nacionalizadas l. No se pagarán los impuestos al

comercio exterior II. Se cumplirán las obligaciones en materia de

regulaciones y restricciones no arancelarias y formalidades para

el despacho de las mercancías destinadas a este régimen

- ARTICULO 114.- Los contribuyentes podrán cambiar el

régimen de exportación temporal a definitiva cumpliendo

con los requisitos que establezcan esta Ley

- Para retornar al país en el mismo estado

- ARTICULO 115. Se entiende por régimen de exportación temporal para

retornar al país en el mismo estado, la salida de las mercancías

nacionales o nacionalizadas para permanecer en el extranjero por

tiempo limitado y con una finalidad específica

- ARTICULO 116. Se autoriza la salida del territorio nacional de las

mercancías bajo el régimen a que se refiere el artículo 115 de

esta Ley

- l. Hasta por tres meses, las

de remolques y

semirremolques,

incluyendo aquellos

diseñados y utilizados

exclusivamente para el

transporte de

contenedores

- ll. Hasta por seis meses. a) Las de

envases de mercancías. b) Las que

realicen los residentes en México

sin establecimiento permanente

en el extranjero. c) Las de

muestras y muestrarios

destinados a dar a conocer

mercancías. d) Las de enseres,

utilería, y demás equipo necesario

para la filmación, siempre que se

utilicen en la industria

cinematográfica y su exportación

- lll. Hasta por un

año, las que se

destinen a

exposiciones,

convenciones,

congresos

internacionales o

eventos culturales

o deportivos

- IV. Por el periodo que

mediante reglas

determine la Secretaría y

por las mercancías que

en las mismas se señalen

- Para elaboración, transformación o

reparación

- ARTICULO 117. Se autoriza la salida del territorio nacional de

mercancías para someterse a un proceso de transformación,

elaboración o reparación hasta por dos años Al retorno de las

mercancías se pagará el impuesto general de importación que

correspondan al valor de las materias primas o mercancías

extranjeras incorporadas

- ARTICULO 118. Por las mermas resultantes de los procesos de

transformación, elaboración o reparación, no se causará el impuesto

general de exportación Las mermas y los desperdicios no gozarán de

estímulos fiscales.

- ARTICULO 118. Por las mermas resultantes de los procesos de

transformación, elaboración o reparación, no se causará el impuesto

general de exportación Las mermas y los desperdicios no gozarán de

estímulos fiscales.

- ARTICULO 117. Se autoriza la salida del territorio nacional de

mercancías para someterse a un proceso de transformación,

elaboración o reparación hasta por dos años Al retorno de las

mercancías se pagará el impuesto general de importación que

correspondan al valor de las materias primas o mercancías

extranjeras incorporadas

- l. Hasta por tres meses, las

de remolques y

semirremolques,

incluyendo aquellos

diseñados y utilizados

exclusivamente para el

transporte de

contenedores

- ARTICULO 116. Se autoriza la salida del territorio nacional de las

mercancías bajo el régimen a que se refiere el artículo 115 de

esta Ley

- ARTICULO 115. Se entiende por régimen de exportación temporal para

retornar al país en el mismo estado, la salida de las mercancías

nacionales o nacionalizadas para permanecer en el extranjero por

tiempo limitado y con una finalidad específica

- Para retornar al país en el mismo estado

- ARTICULO 114.- Los contribuyentes podrán cambiar el

régimen de exportación temporal a definitiva cumpliendo

con los requisitos que establezcan esta Ley

- ARTICULO 113. La exportación temporal de mercancías

nacionales o nacionalizadas l. No se pagarán los impuestos al

comercio exterior II. Se cumplirán las obligaciones en materia de

regulaciones y restricciones no arancelarias y formalidades para

el despacho de las mercancías destinadas a este régimen

- IMPORTACION

- DEPOSITO FISCAL

- ARTICULO 119. El régimen de depósito fiscal consiste en el

almacenamiento de mercancías de procedencia extranjera o

nacional en almacenes generales de depósito

- I. Deberán destinar, dentro del almacén,

instalaciones que reúnan las

especificaciones que señale la Secretaría

para mantener aisladas las mercancías

destinadas al régimen de depósito fiscal, de

las mercancías nacionales o extranjeras

- Il. Deberán contar con equipo de cómputo y

de transmisión de datos que permita su

enlace con el de la Secretaría llevar un

registro permanente y simultáneo de las

operaciones de mercancías en depósito

fiscal Para destinar las mercancías al

régimen de depósito fiscal será necesario

cumplir en la aduana de despacho con las

regulaciones y restricciones no arancelarias

así como acompañar el pedimento con la

carta de cupo. Se entenderá que las

mercancías se encuentran bajo la custodia,

conservación y responsabilidad del almacén

general de depósito en el que quedarán

almacenadas bajo el régimen de depósito

fiscal Las mercancías que estén en depósito

fiscal, siempre que no se altere o modifique.

podrán ser motivo de actos de

conservación, exhibición En caso de

cancelación de la carta de cupo, ésta deberá

realizarse por el almacén general de

depósito

- ARTICULO 120. Las mercancías en depósito fiscal podrán retirarse del

lugar de almacenamiento

- l. Importarse

definitivamente, si son de

procedencia extranjera

- II. Exportarse

definitivamente, si son

de procedencia

nacional.

- IlI. Retornarse al

extranjero las de esa

procedencia o

reincorporarse al

mercado las de origen

nacional, cuando los

beneficiarios se

desistan de este

régimen.

- IV. Importarse

temporalmente por

maquiladoras o por empresas

con programas de

exportación autorizados por

la Secretaría de Economía.

- ARTICULO 121 podrá autorizar el establecimiento

de depósitos fiscales de conformidad

- I. Para la exposición y venta de mercancías

extranjeras y nacionales en puertos aéreos

internacionales, fronterizos y marítimos de altura. a)

Pagar en las oficinas autorizadas, a más tardar el día

diecisiete del mes de que se trate un

aprovechamiento del 5% sobre los ingresos brutos

obtenidos por la venta de las mercancías. b) Contar

con equipo de cómputo y de transmisión de datos

enlazado con el del SAT. c) Llevar un registro diario

de las operaciones realizadas, mediante un sistema

automatizado de control de inventarios. d) Instalar y

mantener en funcionamiento permanente un sistema

de circuito cerrado a través del cual la autoridad

aduanera tenga acceso a los puntos de venta y

entrega de la mercancía. e) Transmitir al sistema

electrónico a cargo de la autoridad aduaner

especificando cantidades, descripción y código del

producto, fracción arancelaria y valor de la venta de

la mercancía. f) Presentar ante la Administración

General de Aduanas la documentación

comprobatoria que acredite

- g) Cumplir con los

mecanismos de control

de ventas y entrega de

mercancías que se

establezcan. h) Cumplir

con las demás

condiciones y

lineamientos que

establezca el SAT

- g) Cumplir con los

mecanismos de control

de ventas y entrega de

mercancías que se

establezcan. h) Cumplir

con las demás

condiciones y

lineamientos que

establezca el SAT

- III. Temporalmente, para

locales destinados a

exposiciones internacionales

de mercancías.

- IV.- Para someterse al

proceso de ensamble y

fabricación de vehículos

- ARTICULO 122. Las mercancías destinadas al régimen de depósito

fiscal podrán ser adquiridas por terceros y residentes en el extranjero

- ARTICULO 123. La Secretaría señalará mediante reglas, las mercancías que

no podrán ser objeto de este régimen y las medidas de control que los

almacenes generales de depósito deberán observar para mantener una

separación material completa

- ARTICULO 123. La Secretaría señalará mediante reglas, las mercancías que

no podrán ser objeto de este régimen y las medidas de control que los

almacenes generales de depósito deberán observar para mantener una

separación material completa

- I. Para la exposición y venta de mercancías

extranjeras y nacionales en puertos aéreos

internacionales, fronterizos y marítimos de altura. a)

Pagar en las oficinas autorizadas, a más tardar el día

diecisiete del mes de que se trate un

aprovechamiento del 5% sobre los ingresos brutos

obtenidos por la venta de las mercancías. b) Contar

con equipo de cómputo y de transmisión de datos

enlazado con el del SAT. c) Llevar un registro diario

de las operaciones realizadas, mediante un sistema

automatizado de control de inventarios. d) Instalar y

mantener en funcionamiento permanente un sistema

de circuito cerrado a través del cual la autoridad

aduanera tenga acceso a los puntos de venta y

entrega de la mercancía. e) Transmitir al sistema

electrónico a cargo de la autoridad aduaner

especificando cantidades, descripción y código del

producto, fracción arancelaria y valor de la venta de

la mercancía. f) Presentar ante la Administración

General de Aduanas la documentación

comprobatoria que acredite

- l. Importarse

definitivamente, si son de

procedencia extranjera

- I. Deberán destinar, dentro del almacén,

instalaciones que reúnan las

especificaciones que señale la Secretaría

para mantener aisladas las mercancías

destinadas al régimen de depósito fiscal, de

las mercancías nacionales o extranjeras

- ARTICULO 119. El régimen de depósito fiscal consiste en el

almacenamiento de mercancías de procedencia extranjera o

nacional en almacenes generales de depósito

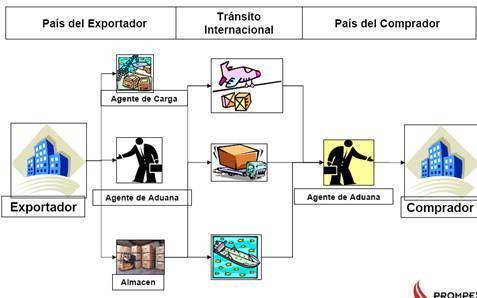

- Tránsito de mercancías

- ARTICULO 124. El régimen de tránsito consiste en el traslado de

mercancías, bajo control fiscal, de una aduana nacional a otra.

- ARTICULO 125. Se considerará que el tránsito de mercancías es interno

- I. La aduana de entrada envíe

las mercancías de procedencia

extranjera a la aduana que se

encargará del despacho para su

importación

- II. La aduana de

despacho envíe las

mercancías

nacionales o

nacionalizadas a la

aduana de salida,

para su exportación.

- II. La aduana de

despacho envíe las

mercancías

importadas

temporalmente en

programas de

maquila o de

exportación a la

aduana de salida,

para su retorno al

extranjero

- ARTICULO 126. El tránsito interno para la importación de bienes de

consumo final sólo procederá en los términos y con las condiciones

que señale el Reglamento

- ARTICULO 127. El régimen de tránsito interno se promoverá por los

importadores, exportadores o por conducto de agente aduanal.

- I. Tratándose del tránsito interno a la exportación se deberá formular el

pedimento de exportación

- II. Para realizar el tránsito interno a la

importacióna) Formular el pedimento

de tránsito interno. b) Determinar

provisionalmente las contribuciones,

aplicando la tasa máxima señalada

en la tarifa de la Ley de los

Impuestos Generales de Importación

y exportacion. c) Anexar al

pedimento la documentación que

acredite el cumplimiento de

regulaciones y restricciones no

arancelaria. d) Pagar las

contribuciones actualizadas desde la

entrada de las mercancías al país y

hasta que se efectúe dicho pago. )

Efectuar el traslado de las mercancías

utilizando los servicios de las

empresas inscritas en el registro de

empresas transportistas a que se

refiere el artículo 170

- ARTICULO 128. El tránsito interno de mercancías deberá efectuarse

dentro de los plazos máximos de traslado que establezca el Servicio de

Administración Tributaria , la determinación provisional de

contribuciones y cuotas compensatorias se considerará como definitiva

Si las mercancías en tránsito interno para su exportación o retorno al

extranjero no arriban a la aduana de salida en el plazo señalado, no se

considerarán exportadas o retornadas y se deberán reintegrar los

beneficios fiscales

- ARTICULO 129. Serán responsables ante el Fisco Federal del pago de las

contribuciones y cuotas compensatorias omitidas I. Quien efectúe el tránsito

interno de mercancías. II. El agente aduanal a) Cuando señale en el pedimento el

nombre, domicilio fiscal o la clave del registro federal de contribuyentes de

alguna persona que no hubiere solicitado la operación b) Cuando no pueda ser

localizado en el domicilio que señaló para oír y recibir notificaciones.

- Tránsito internacional de mercancías

- ARTICULO 130. Se considerará que el tránsito de mercancías es internacional

- I. La aduana de entrada envíe a la aduana de salida las mercancías de

procedencia extranjera que lleguen al territorio nacional con destino al

extranjero

- II. Las mercancías nacionales o nacionalizadas se trasladen por

territorio extranjero para su reingreso al territorio nacional

- ARTICULO 131. El tránsito internacional de mercancías por territorio

nacional se promoverá por personas físicas o morales

- l. Formular el pedimento de tránsito

internacional y anexar, el

documento en el que conste el

depósito efectuado

- II. Determinar provisionalmente las contribuciones tratándose de las

demás contribuciones que se causen, así como las cuotas

compensatorias

- III. Efectuarse por las aduanas autorizadas El traslado de las

mercancías se deberá efectuar utilizando los servicios de las

empresas inscritas en el Registro

- ARTICULO 132. El tránsito internacional de mercancías deberá

efectuarseSi las mercancías en tránsito internacional por territorio

nacional no arriban a la aduana Cuando por razones de caso fortuito

o fuerza mayor las mercancías no puedan arribar en los plazos a que

se refiere el párrafo anterior, el agente aduanal deberá presentar

aviso por escrito a las autoridades aduaneras de

conformidad exponiendo las razones que impiden el arribo oportuno

de las mercancías

- ARTICULO 133. La persona física o moral que efectúe el tránsito

internacional de mercancías por territorio nacional será responsable

ante el Fisco Federal

- I. El agente aduanal, cuando acepte expresamente dicha responsabilidad.

- II. La empresa transportista inscrita en el registro que establezca el

Reglamento cuando realice el traslado de las mercancías

- I. El agente aduanal, cuando acepte expresamente dicha responsabilidad.

- ARTICULO 133. La persona física o moral que efectúe el tránsito

internacional de mercancías por territorio nacional será responsable

ante el Fisco Federal

- l. Formular el pedimento de tránsito

internacional y anexar, el

documento en el que conste el

depósito efectuado

- I. La aduana de entrada envíe a la aduana de salida las mercancías de

procedencia extranjera que lleguen al territorio nacional con destino al

extranjero

- ARTICULO 130. Se considerará que el tránsito de mercancías es internacional

- Tránsito internacional de mercancías

- ARTICULO 129. Serán responsables ante el Fisco Federal del pago de las

contribuciones y cuotas compensatorias omitidas I. Quien efectúe el tránsito

interno de mercancías. II. El agente aduanal a) Cuando señale en el pedimento el

nombre, domicilio fiscal o la clave del registro federal de contribuyentes de

alguna persona que no hubiere solicitado la operación b) Cuando no pueda ser

localizado en el domicilio que señaló para oír y recibir notificaciones.

- I. Tratándose del tránsito interno a la exportación se deberá formular el

pedimento de exportación

- ARTICULO 127. El régimen de tránsito interno se promoverá por los

importadores, exportadores o por conducto de agente aduanal.

- I. La aduana de entrada envíe

las mercancías de procedencia

extranjera a la aduana que se

encargará del despacho para su

importación

- ARTICULO 125. Se considerará que el tránsito de mercancías es interno

- ARTICULO 124. El régimen de tránsito consiste en el traslado de

mercancías, bajo control fiscal, de una aduana nacional a otra.

- Elaboración, transformación o

reparación en recinto fiscalizado

- ARTICULO 135. El régimen de elaboración, transformación o

reparación en recinto fiscalizado consiste en la introducción de

mercancías extranjeras o nacionales, a dichos recintos para su

elaboración, transformación o reparación En ningún caso podrán

retirarse del recinto fiscalizado las mercancías destinadas a este

régimen, si no es para su retorno al extranjero o exportación. Las

mercancías nacionales se considerarán exportadas para los efectos

legales correspondientes, al momento de ser destinadas al régimen

Las mermas resultantes de los procesos de elaboración,

transformación o reparación no causarán el impuesto general de

importación

- ARTICULO 135. El régimen de elaboración, transformación o

reparación en recinto fiscalizado consiste en la introducción de

mercancías extranjeras o nacionales, a dichos recintos para su

elaboración, transformación o reparación En ningún caso podrán

retirarse del recinto fiscalizado las mercancías destinadas a este

régimen, si no es para su retorno al extranjero o exportación. Las

mercancías nacionales se considerarán exportadas para los efectos

legales correspondientes, al momento de ser destinadas al régimen

Las mermas resultantes de los procesos de elaboración,

transformación o reparación no causarán el impuesto general de

importación

- Recinto Fiscalizado Estratégico

- ARTICULO 135-A. Las personas que tengan el uso o goce de inmuebles

ubicados dentro del recinto fiscalizado estratégico habilitado No

podrán obtener la autorización a que se refiere este artículo, las

personas que cuenten con la autorización para administrar el recinto

fiscalizado estratégico.

- ARTICULO 135-B. El régimen de recinto fiscalizado estratégico consiste

en la introducción, por tiempo limitado, de mercancías extranjeras,

nacionales o nacionalizadas, a los recintos fiscalizados estratégicos, para

ser objeto de manejo, almacenaje, custodia, exhibición, venta,

distribución, elaboración, transformación o reparación

- I. No se pagarán los

impuestos al

comercio exterior ni

las cuotas

compensatorias

- II. No estarán sujetas al

cumplimiento de las

regulaciones y

restricciones no

arancelarias y normas

oficiales mexicanas,

excepto las expedidas en

materia de sanidad animal

y vegetal, salud pública,

medio ambiente y

seguridad nacional.

- III. Las mermas

resultantes de los

procesos de elaboración,

transformación o

reparación no causarán

contribución alguna ni

cuotas compensatorias

- IV. Los desperdicios no

retornados no causarán

contribuciones siempre que

se demuestre que han sido

destruidos

- ARTICULO 135-C. Las mercancías extranjeras que se introduzcan a este

régimen podrán permanecer en los recintos fiscalizados por un tiempo

limitado de hasta dos años

- I. Maquinaria, equipo,

herramientas, instrumentos,

moldes y refacciones destinados

al proceso productivo

- II. Equipos y aparatos para el

control de la contaminación;

para la investigación o

capacitación, de seguridad

industrial, de

telecomunicación y cómputo,

de laboratorio, de medición,

de prueba de productos y

control de calidad

- III. Equipo para el desarrollo administrativo.

- ARTICULO 135-D. Las mercancías que se introduzcan al régimen de recinto

fiscalizado estratégico podrán retirarse

- I. Importarse

definitivamente, si son

de procedencia

extranjera

- II. Exportarse

definitivamente,

si son de

procedencia

nacional.

- III. Retornarse al

extranjero las de esa

procedencia o

reincorporarse al

mercado las de origen

nacional, cuando los

beneficiarios se desistan

de este régimen.

- IV. Importarse

temporalmente por

maquiladoras o por

empresas con

programas de

exportación autorizados

por la Secretaría de

Economía.

- V. Destinarse al

régimen de depósito

fiscal.

- I. Importarse

definitivamente, si son

de procedencia

extranjera

- I. Maquinaria, equipo,

herramientas, instrumentos,

moldes y refacciones destinados

al proceso productivo

- I. No se pagarán los

impuestos al

comercio exterior ni

las cuotas

compensatorias

- ARTICULO 135-B. El régimen de recinto fiscalizado estratégico consiste

en la introducción, por tiempo limitado, de mercancías extranjeras,

nacionales o nacionalizadas, a los recintos fiscalizados estratégicos, para

ser objeto de manejo, almacenaje, custodia, exhibición, venta,

distribución, elaboración, transformación o reparación

- ARTICULO 135-A. Las personas que tengan el uso o goce de inmuebles

ubicados dentro del recinto fiscalizado estratégico habilitado No

podrán obtener la autorización a que se refiere este artículo, las

personas que cuenten con la autorización para administrar el recinto

fiscalizado estratégico.

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.