2236937

Beschreibung

Mindmap von Fernando Ortiz de Mello, aktualisiert more than 1 year ago

|

|

Erstellt von Fernando Ortiz de Mello

vor mehr als 9 Jahre

|

|

Finanças em TI: Unidade I - UNIP

- Conceitos de Administração Financeira

- Estrutura da área de Administração Financeira

- Tesouraria

- Responsável pela gestão direta da obtenção e do

uso dos recursos financeiros na companhia.

- Caixa

- setor responsável pelo fluxo do dinheiro nas empresas.

recebimentos e pagamentos de obrigações da empresa

- Objetivos

- pagar seus fornecedores de maneira mais lenta possível, dentro é claro,

daquilo que é oferecido como política de crédito por estes;

- receber os pagamentos pelos produtos ou serviços que vende de maneira mais rápida possível,

entretanto sem perder oportunidades de venda por não oferecer crédito e prazo de pagamento

aceitável a seus clientes.

- pagar seus fornecedores de maneira mais lenta possível, dentro é claro,

daquilo que é oferecido como política de crédito por estes;

- Pagamentos – recebimentos = fluxo líquido de caixa.

- setor responsável pelo fluxo do dinheiro nas empresas.

recebimentos e pagamentos de obrigações da empresa

- É por meio dela que o dinheiro entra na empresa e é utilizado nas operações diárias, paga os

diversos tipos de compromissos financeiros e tem seu excedente aplicado no mercado financeiro.

- Contas a Pagar

- fonte de financiamento de curto

prazo, isso porque elas são resultado

de bens ou serviços adquiridos, mas

que não foram pagos à vista

- fonte de financiamento de curto

prazo, isso porque elas são resultado

de bens ou serviços adquiridos, mas

que não foram pagos à vista

- Contas a Receber

- crédito oferecido aos clientes

quando estes adquirem os

produtos ou serviços oferecidos

pela empresa.

- crédito oferecido aos clientes

quando estes adquirem os

produtos ou serviços oferecidos

pela empresa.

- padrões de crédito

- tentar minimizar os riscos associados à

concessão de crédito a seus clientes; visa

normalmente diminuir o risco de inadimplência

- requisitos mínimos para que um cliente possa

receber o crédito oferecido e em que condições

essa operação será ofertada

- tentar minimizar os riscos associados à

concessão de crédito a seus clientes; visa

normalmente diminuir o risco de inadimplência

- monitoramento de crédito,

- acompanhamento dos recebimentos ao longo do

tempo, verificar se os clientes estão pagando de

acordo com os prazos e valores predeterminados.

objetivo negociar e conseguir sempre as condições

mais vantajosas para a empresa

- acompanhamento dos recebimentos ao longo do

tempo, verificar se os clientes estão pagando de

acordo com os prazos e valores predeterminados.

objetivo negociar e conseguir sempre as condições

mais vantajosas para a empresa

- Responsável pela gestão direta da obtenção e do

uso dos recursos financeiros na companhia.

- Controladoria

- Controller = contador gerencial

- Setor da administração financeira que se ocupa da

obtenção de informações para a tomada de decisões

dos gestores da companhia e dos controles necessários

para garantir que os resultados financeiros planejados

sejam atingidos. É de grande importância, pois por meio

dela é que se verifica o desempenho da empresa, se o

pl j t fi i é lanejamento financeiro é seguido ao longo do

tempo e se os padrões e normas estabelecidos para o

funcionamento da empresa são cumpridos.

- subdivisoes

- contabilidade;

- coletar e fornecer dados e informações para a

verificação do desempenho financeiro da empresa e

para a tomada de decisão dos gestores.

- Os contadores utilizam princípios padroni ados (IFRS e CPCs) para a padronizados (IFRS e CPCs) para

a elaboração de relatórios, como o balanço patrimonial e as demonstrações de resultados

financeiros

- fundamental que os dados colhidos pela área de contabilidade sejam confiáveis e representem um

retrato fiel das operações.

- Plano de

Contas

- Os contadores utilizam princípios padronizados para a elaboração de relatórios, como o balanço

patrimonial e as demonstrações de resultados financeiros. Esses relatórios baseiam‑se em um Plano

de Contas e deles também são verificados os valores devidos de impostos e taxas que deverão ser

recolhidos aos cofres públicos.

- forma utilizada pela contabilidade para organizar e dispor as contas contábeis que, por sua vez, são

os blocos fundamentais da contabilidade, os registros de todas as informações financeiras da

empresa, sendo importante para o seu controle e para o suporte das decisões dos gestores.

- diferentes níveis

- subdivididos a fim de apresentar cada

vez um grau maior de detalhamento das

informações.; montado de maneira

personalizada para cada empresa

- Código 1 – Ativo

- Código 2 – Passivo

- Código 3 – Patrimônio líquido

- Código 4 – Receitas

- Código 5 – Custos

- Código 6 – Despesas e outros resultados

- subdivididos a fim de apresentar cada

vez um grau maior de detalhamento das

informações.; montado de maneira

personalizada para cada empresa

- Os contadores utilizam princípios padronizados para a elaboração de relatórios, como o balanço

patrimonial e as demonstrações de resultados financeiros. Esses relatórios baseiam‑se em um Plano

de Contas e deles também são verificados os valores devidos de impostos e taxas que deverão ser

recolhidos aos cofres públicos.

- coletar e fornecer dados e informações para a

verificação do desempenho financeiro da empresa e

para a tomada de decisão dos gestores.

- controle de orçamento

- auditoria.

- contabilidade;

- usuarios

- internos

- funcionarios

- funcionarios

- externos

- ações negociadas em bolsas de valores são obrigadas por lei a

divulgar suas demonstrações financeiras, publicando‑as na internet e

em jornais de grande circulação. Isso é feito para que todos os

acionistas; , evitando que alguém utilize de informações privilegiadas

para conseguir obter uma vantagem e um lucro ilícito

- ações negociadas em bolsas de valores são obrigadas por lei a

divulgar suas demonstrações financeiras, publicando‑as na internet e

em jornais de grande circulação. Isso é feito para que todos os

acionistas; , evitando que alguém utilize de informações privilegiadas

para conseguir obter uma vantagem e um lucro ilícito

- internos

- principais instrumentos de

demonstrações financeiras

ou contábeis

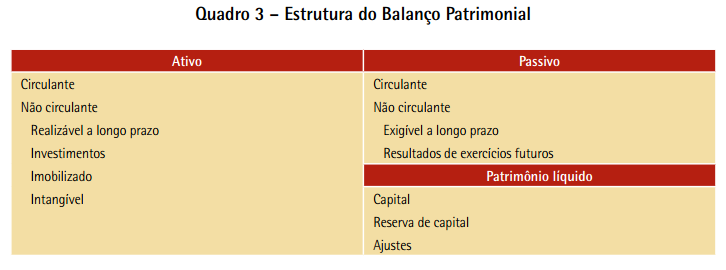

- Balanço Patrimonial;

- demonstração contábil que tem o objetivo de mostrar a posição patrimonial e financeira de uma

empresa em um determinado momento no tempo

- divide-se:

- ativo,

- todos os bens e valores econômicos possuídos pela empresa e que

podem gerar benefícios financeiros no futuro.

- todos os bens e valores econômicos possuídos pela empresa e que

podem gerar benefícios financeiros no futuro.

- passivo

- dívidas e obrigações financeiras contraídas por ela.

- dívidas e obrigações financeiras contraídas por ela.

- patrimônio líquido

- recursos próprios dela. O valor do patrimônio

líquido corresponde à diferença entre o valor dos

ativos e dos passivos.

- recursos próprios dela. O valor do patrimônio

líquido corresponde à diferença entre o valor dos

ativos e dos passivos.

- ativo,

- ativo circulante corresponde àqueles bens e recursos que podem ser convertidos em dinheiro no

curto prazo, isto é, em um prazo de até um ano; aplicações financeiras de curto prazo

- ativo realizável em longo prazo ; podem ser convertidos em dinheiro no longo

prazo, que corresponde a um período maior que 12 meses

- Os itens investimentos, ativo imobilizado e ativo intangível são chamados de ativos permanentes.

- Ativo; Os investimentos são todas as aplicações em bens sem um prazo definido ou em outras sociedades,

imóveis para especulação etc.

- ativo imobilizado; tem duração longa, não se destinando à especulação, mas sim às atividades e

operações da companhia

- ativo intangível; bens não tangíveis, isto é, não físicos, por exemplo os direitos autorais e patentes de

produtos.

- patrimônio líquido, capital social ; valores investidos pelos sócios na empresa e à parte dos lucros

que não foi repassada aos sócios

- reservas de capital ; valores investidos pelos sócios ou recebidos pela companhia, que não são

distribuídos, mas servem para absorver eventuais prejuízos ou para realizar um aumento do capital

da organização.

- ajustes; reservado para balancear as eventuais alterações dos valores dos ativos e passivos da

companhia

- demonstração contábil que tem o objetivo de mostrar a posição patrimonial e financeira de uma

empresa em um determinado momento no tempo

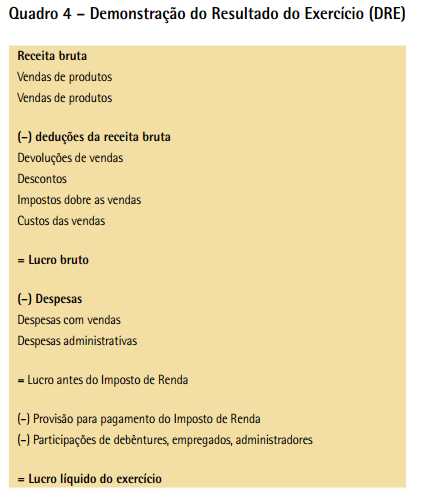

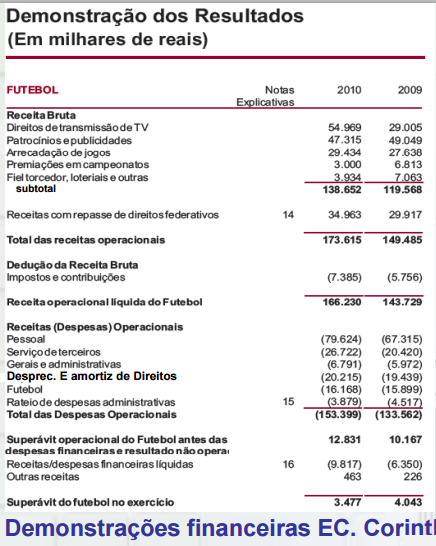

- Demonstração do Resultado do Exercício (DRE);

- Descreve o resultado financeiro, ou seja, o lucro ou prejuízo da empresa no exercício (período de

tempo, normalmente de 12 meses). Ela engloba os valores das receitas brutas e líquidas advindas

das vendas dos bens e produtos da organização, os diversos tipos de despesas e as provisões para o

pagamento do Imposto de Renda, além de outros itens além de outros itens.

- A linha final desse demonstrativo corresponde ao resultado final da empresa naquele exercício

(lucro ou prejuízo líquido).

- montada no formato de uma coluna, iniciada com os valores recebidos pelas vendas dos bens e serviços produzidos pela empresa.

Desses valores vão sendo deduzidos todos os tipos de despesas e custos que a empresa tem para poder vender seus produtos. Após

essas deduções, chega‑se ao Lucro antes do Imposto de Renda (Lair). A partir desse valor, calcula‑se e provisiona‑se o valor para o

pagamento do imposto, abatendo‑o do valor de lucro anterior. Chega‑se então ao resultado líquido da empresa

- Descreve o resultado financeiro, ou seja, o lucro ou prejuízo da empresa no exercício (período de

tempo, normalmente de 12 meses). Ela engloba os valores das receitas brutas e líquidas advindas

das vendas dos bens e produtos da organização, os diversos tipos de despesas e as provisões para o

pagamento do Imposto de Renda, além de outros itens além de outros itens.

- Demonstração dos Fluxos de Caixa (DFC)

- relatório obrigatório para as empresas de capital aberto, ou seja, que

possuem suas ações negociadas em bolsas de valores. Esse demonstrativo

expõe de onde vieram e no que foram utilizados os recursos de caixa.

- itens

- atividades operacionais:

- movimentações de caixa resultantes das operações da empresa

- movimentações de caixa resultantes das operações da empresa

- atividades de investimento

- movimentações dos recursos do caixa aplicados

nos itens de investimento do balanço patrimonial

- movimentações dos recursos do caixa aplicados

nos itens de investimento do balanço patrimonial

- atividades de financiamento

- recursos obtidos pela empresa mediante

empréstimos e financiamentos de curto prazo

- recursos obtidos pela empresa mediante

empréstimos e financiamentos de curto prazo

- atividades operacionais:

- relatório obrigatório para as empresas de capital aberto, ou seja, que

possuem suas ações negociadas em bolsas de valores. Esse demonstrativo

expõe de onde vieram e no que foram utilizados os recursos de caixa.

- Demonstração das Mutações do Patrimônio.

- demonstrativo não obrigatório para a maioria das empresas que visa demonstrar as alterações que

ocorreram no patrimônio durante o exercício em questão

- fatores que podem alterar o

patrimônio líquido

- o aumento do patrimônio pelo lucro do exercício

- • a diminuição do patrimônio devido ao prejuízo do exercício

- • o pagamento de dividendos

- o aumento ou redução das reservas da empresa;

- o recebimento de prêmio na emissão de debêntures;

- a compra ou venda de ações próprias

- o aumento do patrimônio pelo lucro do exercício

- Controle de Orçamento

- acompanhamento da execução dos orçamentos de todos os setores da empresa ao longo do tempo;

verificar eventuais desvios em relação ao orçamento planejado

- acompanhamento da execução dos orçamentos de todos os setores da empresa ao longo do tempo;

verificar eventuais desvios em relação ao orçamento planejado

- Auditoria

- tarefa de controlar e certificar se as normas e procedimentos estabelecidos para o funcionamento

da empresa são cumpridos à risca; verificar se os procedimentos contábeis padronizados são

seguidos

- tarefa de controlar e certificar se as normas e procedimentos estabelecidos para o funcionamento

da empresa são cumpridos à risca; verificar se os procedimentos contábeis padronizados são

seguidos

- demonstrativo não obrigatório para a maioria das empresas que visa demonstrar as alterações que

ocorreram no patrimônio durante o exercício em questão

- Balanço Patrimonial;

- Controller = contador gerencial

- Tesouraria

- Projetos e seu gerenciamento

- Ciclo da vida de um projeto

- Project Management Institute – PMI

- Instituto internacional voltado para o

treinamento de profissionais no mundo todo

que desempenharão o papel de gerentes de

projetos nos mais diversos ramos de atividades.

- Instituto internacional voltado para o

treinamento de profissionais no mundo todo

que desempenharão o papel de gerentes de

projetos nos mais diversos ramos de atividades.

- Guia PMIBOK

- Guia do Conjunto de

Conhecimentos em

Gerenciamento de Projetos.

- grupos de processos

- iniciação:

- processos necessários para que seja

definido e iniciado um novo projeto ou

uma nova etapa dentro de um projeto;

- processos necessários para que seja

definido e iniciado um novo projeto ou

uma nova etapa dentro de um projeto;

- planejamento:

- são os processos usados na definição

do escopo de um projeto, suas

características e as estratégias adotadas

para que ele atinja seus objetivos;

- são os processos usados na definição

do escopo de um projeto, suas

características e as estratégias adotadas

para que ele atinja seus objetivos;

- execução:

- processos necessários à execução de tudo

aquilo que foi determinado na etapa de

planejamento do projeto;

- processos necessários à execução de tudo

aquilo que foi determinado na etapa de

planejamento do projeto;

- monitoramento e controle

- visam acompanhar o andamento e

o progresso do projeto, identificar

eventuais modificações

- visam acompanhar o andamento e

o progresso do projeto, identificar

eventuais modificações

- encerramento:

- finalização formal do

projeto ou das diversas

fases que o constituem

- finalização formal do

projeto ou das diversas

fases que o constituem

- iniciação:

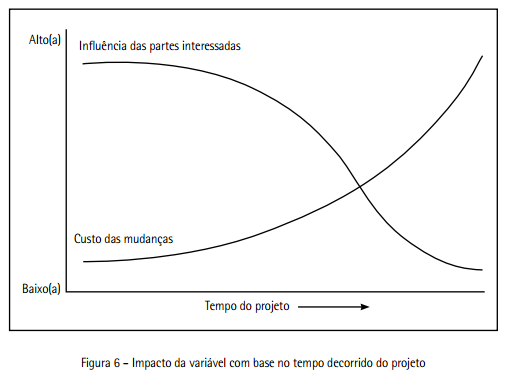

- para um sucesso

no projeto

- a seleção dos processos apropriados aos

objetivos estabelecidos;

- a adoção de uma abordagem definida

para atender aos requisitos exigidos;

- o atendimento dos requisitos para sejam satisfeitas

as expectativas das partes interessadas.

- a seleção dos processos apropriados aos

objetivos estabelecidos;

- Guia do Conjunto de

Conhecimentos em

Gerenciamento de Projetos.

- “Um projeto é um esforço temporário

empreendido para criar um produto,

serviço ou resultado exclusivo.” PMBOK

(2004, p. 5)

- “O gerenciamento de projetos é a aplicação de

conhecimento, habilidades, ferramentas e

técnicas às atividades do projeto a fim de

atender aos seus requisitos.” PMBOK (2008, p. 6)

- “A gerência de projetos é a primeira camada do processo de engenharia de software. Nós a

chamamos de camada, em vez de etapa ou atividade, porque ela abrange todo o processo de desen

ol imento do começo ao fim [ ] desenvolvimento, do começo ao fim. [...] Ela começa antes do trabalho

técnico, prossegue à medida que o software se desenvolve do modelo conceitual para a realidade e

encerra somente quando o software torna-se obsoleto e é se obsoleto e é aposentado.” PRESSMAN

(1995, p. 55)

- “Uma vez que a gerência de projetos de software é tão importante para o sucesso de um projeto,

seria razoável presumir-se que todos os gerentes de projetos entendem como colocá-la em prática e

que todos os profissionais entendem como todos os profissionais entendem como trabalhar dentro

dos limites estabelecidos por ela. Infelizmente, muitos não a entendem.” PRESSMAN (1995, p. 55)

- Processo: “um conjunto de ações e atividades inter-relacionadas, que são executadas para alcançp ç

ar um produto, resultado ou serviço predefinido.” PMBOK (2004, p. 37)

- Ciclo da vida de um projeto

- “A arte e a ciência da gestão do dinheiro” “Praticamente todos os indivíduos e

organizações recebem ou levantam, gastam ou investem dinheiro.” GITMAN (2004, p. 4)

- As empresas são formadas a partir do

investimento inicial dos seus sócios/ acionistas.

- Todo investimento, qualquer que seja o tipo, apresenta um certo grau de risco, e o investimento em

uma empresa não foge a essa regra.

- investidor ou acionista de uma empresa assume integralmente o risco de seu investimento na

companhia com a esperança de obter um retorno financeiro que compense esse risco, que possa ser

representado pelo recebimento de dividendos.

- Lucro é a diferença entre: (+) Receitas (vendas) menos ( - )

Despesas (consumo dos fatores de produção)

- Todo projeto ou investimento é avaliado levando-se em conta o potencial de lucro e,

consequentemente, de aumento da riqueza dos acionistas. precisamos conhecer os princípios que

alicerçam essas análises para poder viabilizar os projetos das áreas de tecnologia da informação.

- Além do lucro, a administração moderna também precisa lidar com outros grupos de interesse da

empresa, os stakeholders.

- Ações de responsabilidade social ou responsabilidade socioambiental versus Objetivo da empresa

ao criar riquezas e lucros

- Recursos utilizados

- Stakeholders:

- funcionários;

- clientes;

- fornecedores;

- comunidade;

- meio ambiente

- funcionários;

- humanos

- Recursos humanos

= cargos e funções.

- Recursos humanos

= cargos e funções.

- materiais

- financeiro

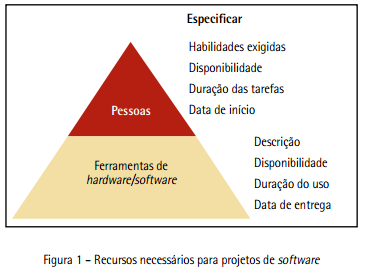

- Recursos utilizados para o desenvolvimento

de software segundo Pressman (1995, p. 96)

- “Da mesma forma que usamos hardware para construir um novo hardware, usamos software

para auxiliar no desenvolvimento de um novo software [...]. Atualmente os engenheiros de

software usam um conjunto de ferramentas que, de muitas maneiras, é análogo às ferramentas

de projeto auxiliadas por computador e engenharia auxiliada por computador (CAD/CAE), usadas

pelos engenheiros de hardware.” PRESSMAN (1995, p. 98)

- Hardware

- desenvolvimento

- computadores e periféricos que são

utilizados para o desenvolvimento

- computadores e periféricos que são

utilizados para o desenvolvimento

- produção:

- equipamento no qual o software que está sendo

desenvolvido será executado

- equipamento no qual o software que está sendo

desenvolvido será executado

- outros elementos

de hardware

- elementos específicos necessários para o

desenvolvimento ou teste do software

- elementos específicos necessários para o

desenvolvimento ou teste do software

- desenvolvimento

- software

- ferramentas de software

- planejamento de sistemas de informação;

- gerenciamento de projetos

- apoio;

- análise e projeto;

- programação;

- integração e testes;

- construção de protótipos e simulação

- manutenção;

- framework.

- planejamento de sistemas de informação;

- ferramentas de software

- “Da mesma forma que usamos hardware para construir um novo hardware, usamos software

para auxiliar no desenvolvimento de um novo software [...]. Atualmente os engenheiros de

software usam um conjunto de ferramentas que, de muitas maneiras, é análogo às ferramentas

de projeto auxiliadas por computador e engenharia auxiliada por computador (CAD/CAE), usadas

pelos engenheiros de hardware.” PRESSMAN (1995, p. 98)

- Stakeholders:

- O trabalho do administrador

- Praticamente todas as áreas de uma companhia precisam se relacionar com o administrador

financeiro.

- O administrador financeiro precisa ter O administrador financeiro precisa ter acesso às informações

que permitem analisar todos os aspectos envolvidos nas finanças empresariais para desempenhar

suas funções e tomar as decisões necessárias à condução dos negócios da empresa.

- Responsável, entre outras coisas, pela captação dos recursos financeiros necessários às operações

da empresa e pelo modo como os recursos financeiros são utilizados na empresa.

- Praticamente todas as áreas de uma companhia precisam se relacionar com o administrador

financeiro.

- Estrutura da área de Administração Financeira

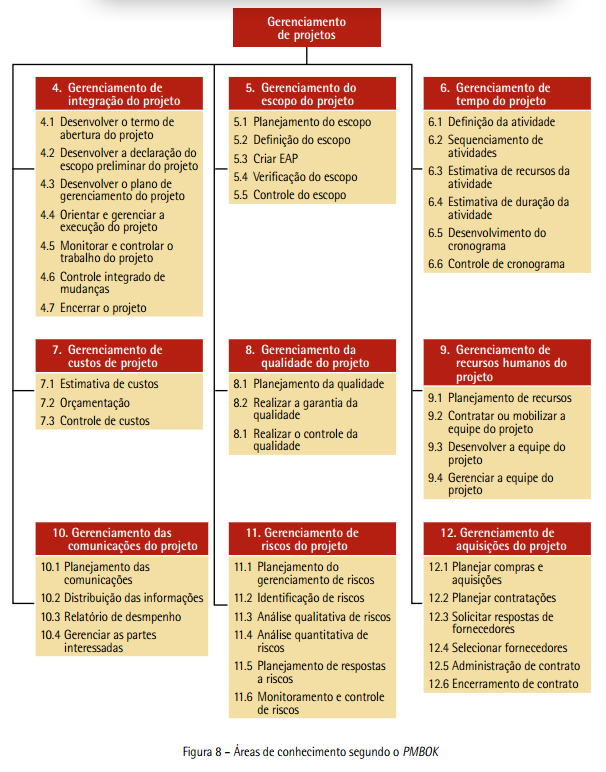

- Áreas de conhecimento em gerenciamento de p

- Gerenciamento de integração de projetos

- atividades ligadas ao planejamento, controle e coordenação dos diversos processos que são

desenvolvidos no decorrer do projeto

- atividades ligadas ao planejamento, controle e coordenação dos diversos processos que são

desenvolvidos no decorrer do projeto

- Gerenciamento do escopo do projeto

- atividades necessárias para definir a sua abrangência; o que é necessário fazer para que ele alcance

os objetivos

- atividades necessárias para definir a sua abrangência; o que é necessário fazer para que ele alcance

os objetivos

- Gerenciamento do tempo do projeto

- assegurar que ele termine dentro de um prazo preestabelecido.; criar uma ordem para as

atividades que serão realizadas, estimar o tempo que cada uma levará para ser concluída, elaborar

um cronograma para toda a duração prevista, além do controle da execução,

- assegurar que ele termine dentro de um prazo preestabelecido.; criar uma ordem para as

atividades que serão realizadas, estimar o tempo que cada uma levará para ser concluída, elaborar

um cronograma para toda a duração prevista, além do controle da execução,

- Gerenciamento dos custos do projeto

- controle de todos os custos envolvidos no desenvolvimento de um determinado projeto,; consiste

na elaboração de um orçamento, englobando todos os custos nele envolvidos, e no controle do uso

dos recursos no decorrer da sua execução para garantir que os gastos não ultrapassem aquilo que

foi orçado inicialmente

- controle de todos os custos envolvidos no desenvolvimento de um determinado projeto,; consiste

na elaboração de um orçamento, englobando todos os custos nele envolvidos, e no controle do uso

dos recursos no decorrer da sua execução para garantir que os gastos não ultrapassem aquilo que

foi orçado inicialmente

- Gerenciamento da qualidade do projeto

- garantir que os requisitos de qualidade definidos no seu escopo sejam atendidos plenamente.;

definição dos padrões de qualidade exigidos e no seu produto final,

- garantir que os requisitos de qualidade definidos no seu escopo sejam atendidos plenamente.;

definição dos padrões de qualidade exigidos e no seu produto final,

- Gerenciamento dos recursos humanos

- gestão de toda a equipe de profissionais envolvidos no desenvolvimento do projeto

- gestão de toda a equipe de profissionais envolvidos no desenvolvimento do projeto

- Gerenciamento das comunicações

- assegurar que todas essas comunicações ocorram de forma adequada e que todas as informações

importantes referentes a ele estejam disponíveis e documentadas.

- assegurar que todas essas comunicações ocorram de forma adequada e que todas as informações

importantes referentes a ele estejam disponíveis e documentadas.

- Gerenciamento dos riscos

- reduzir a probabilidade de um fato indesejável ocorrer no futuro e vir a causar o insucesso do

projeto.

- reduzir a probabilidade de um fato indesejável ocorrer no futuro e vir a causar o insucesso do

projeto.

- Gerenciamento de aquisições

- atividades de compra ou aquisição dos bens ou serviços necessários ao desenvolvimento das

diversas etapas do projeto. ; planejamento das aquisições, identificando‑se e selecionando‑se os

fornecedores de cada um dos itens necessários; a negociação, elaboração eassinatura de contratos

firmados

- atividades de compra ou aquisição dos bens ou serviços necessários ao desenvolvimento das

diversas etapas do projeto. ; planejamento das aquisições, identificando‑se e selecionando‑se os

fornecedores de cada um dos itens necessários; a negociação, elaboração eassinatura de contratos

firmados

- Gerenciamento de integração de projetos

- FOCO: Como um gestor de tecnologia da

informação pode obter sucesso em seus

projetos, garantindo que eles sejam

aprovados pela alta gerência e que tragam

retornos financeiros para a empresa?

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.