22534374

Beschreibung

Mindmap von BRENDA MARY MORALES SIMON, aktualisiert more than 1 year ago

|

|

Erstellt von BRENDA MARY MORALES SIMON

vor fast 5 Jahre

|

|

Contabilidad

- Generalidades de la contabilidad

- Es una ciencia que tiene como objetivo la

coordinación de las cuentas a los productos del

trabajo y a las transformaciones del capital.

- Es la ciencia que establece los principios que

se deben seguirse para llevar un exacto

control del patrimonio de una persona

individual o jurídica, dando a conocer

aumentos y disminuciones que este va

sufriendo en el curso del desarrollo de sus

transacciones comerciales.

- Es el proceso de identificar medir y comunicar la información

financiera, permitiendo formular juicio y tomar decisiones.

- Se rige por normas fundamentales y legales

establecidas por el buen desarrollo y empleo de

dichas técnicas.

- Es la ciencia que permite

- Identificar

- Clasificar

- Recolectar

- Organizar

- Registrar

- Resumir

- Interpretar

- Analizar

- Evaluar

- Identificar

- En termino monetario es una forma completa las

transacciones efectuadas por personas o empresas en

fechas determinadas

- 7. La ciencia contable es la encargada de satisfacer las

necesidades informativas, y cumple su cometido debido a la

variedad de ramas y clasificaciones que contienen

- Es el análisis de los estados de una empresa a través de

sus índices o razones financieras que se logran por el

proceso que se

- Es una ciencia que tiene como objetivo la

coordinación de las cuentas a los productos del

trabajo y a las transformaciones del capital.

- Importancia de la contabilidad

- Es suministrar información oportuna y real de la situación

financiera de un persona individual o jurídica con el fin de planear,

organizar y realizar eficientes decisiones.

- Es también para llevar el control de los ingresos como los

gastos y una equitativa contribución, por medio de los

impuestos al estado.

- Es la base para evaluar la gestión de los

administradores

- Es impredecible para el correcto desarrollo del

negocio o empresa.

- El registro de dicha ciencia tiene como

objetico hacer constar por escrito las

actividades de un negocio

- El análisis y la clasificación exigen un

procedimiento ordenado que se establece por

medio de normas establecidas.

- La contabilidad permite que sea resumida las

operaciones que se llevaron a cabo dentro de un

periodo

- Esta ciencia permite que se lleve un

control de cuentas internas para cada

empresa la cual hace más practica al uso de

las personas individuales o jurídicas

- Es suministrar información oportuna y real de la situación

financiera de un persona individual o jurídica con el fin de planear,

organizar y realizar eficientes decisiones.

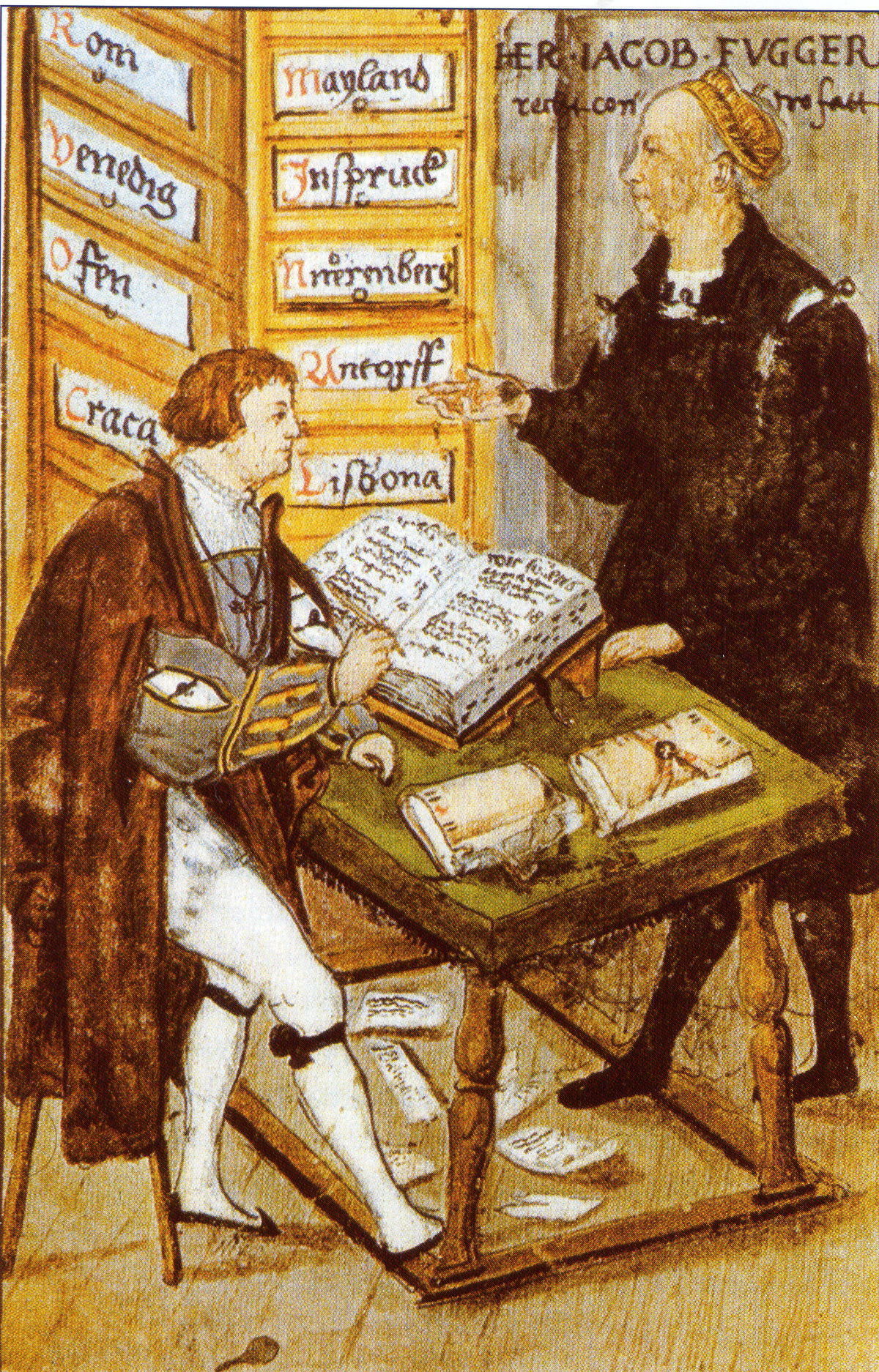

- Historia de la contabilidad

- En Venecia en 1581, fue en cuanto se

reconoció como ocupación especializada la

de llevar registros contables, al crear el

primer COLEGIO DE CONTADORES.

- En la antigua Grecia y antes de la era

cristiana, se llevan libros contables, algunos

llamados “Efemerides” que significa diario.

- En roma se reconocen como libros llamados “Adversia” y “Tabulae”

- En 1130 en Inglaterra y por disposiciones de la corona, se

comenzaron a anotar, en forma de teneduría de libros, las

recaudaciones y los gastos efectuados en cada año.

- En el siglo XV, cuando apareció el concepto de

partida doble, se modificaron los sistemas

contables utilizados.

- Se atribuye al monje matemático italiano

LUCCA DA BORGO PACIOLI (1445-1514) la

primera estructura contabilidad.

- CIVILIZACION CHINA; Sus principales industrias era el papel,

china ya elaboraba notas de banco, de crédito, les dio origen a

las funciones de un banco.

- CIVILIZACION HINDU: Ello fueron uno de los iniciadores

de los conceptos contables y definiciones, clasificación de

lucros, costos y capitales. El código Manu que incluía

legislación comercial.

- En Venecia en 1581, fue en cuanto se

reconoció como ocupación especializada la

de llevar registros contables, al crear el

primer COLEGIO DE CONTADORES.

- La contabilidad y los Negocios

- El lenguaje de los negocios, así es como algunos llaman a la contabilidad porque se

encarga de la interpretación de las operaciones y las finanzas de las empresas y

negocios.

- Se puede considerar como objetivos cuando por su

naturaleza preside de la naturaleza de la persona en

cuanto se lleven a cabo compras, ventas y otros.

- Todo comerciante debe de llevar un control sistematico de

sus transacciones, para poder tener la capacidad de ejercer

como tal.

- La contabilidad también es sumamente

importante porque optimizando tus finanzas

- Establece parámetros a los propietarios y junta directiva que les permite

conocer la situación económica de la empresa constantemente, sus

beneficios, posibilidades y gastos, esto se lleva a cabo mediante los

estudios y técnicas que nos otorga la ciencia de la contabilidad,

- Es la que nos permitirá determinar y preparar de forma eficaz y concluyente

todos los estados contables, dándonos acceso de forma directa y real a todos los

resultados financieros que tenemos en las actividades comerciales de una forma

muy sencilla

- La contabilidad es en extremo importante en un negocio porque es la guía para la toma de

decisiones presentes y futuras

- El lenguaje de los negocios, así es como algunos llaman a la contabilidad porque se

encarga de la interpretación de las operaciones y las finanzas de las empresas y

negocios.

- Relación de Contabilidad y

Otras Ciencias

- Informatica

- Esto es posible debido a

la información relacionada

con las transacciones

pueden ser realizadas

rápidamente en las

computadoras; esto

ahorra trabajo y tiempo.

- Esto es posible debido a

la información relacionada

con las transacciones

pueden ser realizadas

rápidamente en las

computadoras; esto

ahorra trabajo y tiempo.

- Sociología

- Surge precisamente cuando

el hombre siente la necesidad de

organizarse en grupos sociales para

satisfacer los requisitos del grupo.

- Surge precisamente cuando

el hombre siente la necesidad de

organizarse en grupos sociales para

satisfacer los requisitos del grupo.

- Matemática:

- Por los cálculos en cada

una de las

transacciones que se

realizan

- Por los cálculos en cada

una de las

transacciones que se

realizan

- Derecho

- Se encarga del estudio del marco legal

de las empresas tanto en su creación

como en su desarroll

- Se encarga del estudio del marco legal

de las empresas tanto en su creación

como en su desarroll

- Economía

- Entre estas disciplinas se

radica en que ambas se preocupan con el uso

efectivo y eficiente de los recursos.

- Entre estas disciplinas se

radica en que ambas se preocupan con el uso

efectivo y eficiente de los recursos.

- Administrativa

- Depende completamente

de la la información

almacenada por la

contabilidad para poder

tomar decisiones en

asuntos financieros.

- Depende completamente

de la la información

almacenada por la

contabilidad para poder

tomar decisiones en

asuntos financieros.

- Estadística

- Por los cuadros

numérico y

comparativos de

hechos y situaciones

- Por los cuadros

numérico y

comparativos de

hechos y situaciones

- Psicología Industrial

- Es el estudio del

comportamiento de los seres humanos

y sus relaciones dentro de la empresa.

Armonizar las relaciones entre el staff

financiero y las demás áreas

- Es el estudio del

comportamiento de los seres humanos

y sus relaciones dentro de la empresa.

Armonizar las relaciones entre el staff

financiero y las demás áreas

- Informatica

- USUARIOS DE LA CONTABILIDAD

- Externos

- Propietarios o Accionistas

- son quienes aportaron sus

recursos para el

funcionamiento de la

empresa, y deben

controlar

permanentemente la

información financiera

- son quienes aportaron sus

recursos para el

funcionamiento de la

empresa, y deben

controlar

permanentemente la

información financiera

- Administradores

- o son quienes deben chequear en forma constante la

información para evaluar la marcha de sus políticas de trabajo

- o son quienes deben chequear en forma constante la

información para evaluar la marcha de sus políticas de trabajo

- Trabajadores

- o Debido a sus ingreso, que

surgen directamente del sistema

de información de la empresa

- o Debido a sus ingreso, que

surgen directamente del sistema

de información de la empresa

- Propietarios o Accionistas

- Internos

- Acreedores

- Son los cuales la empres les otorgar crédito para

la adquisición de bienes a la empresa

- Son los cuales la empres les otorgar crédito para

la adquisición de bienes a la empresa

- Instituciones Financieras

- Lss mismas solicitan periódicamente la información

financiera completa, como condición para mantener las

líneas de crédito

- Lss mismas solicitan periódicamente la información

financiera completa, como condición para mantener las

líneas de crédito

- Organismos Estatales

- El pago de tributos surge a partir de la información

financiera de la empresa que debe ser controlada por

el organismo correspondiente, en forma periódica.

- El pago de tributos surge a partir de la información

financiera de la empresa que debe ser controlada por

el organismo correspondiente, en forma periódica.

- Acreedores

- Externos

- Clasificación de la Contabilidad

- El sistema de fincas en el cual es

- CONTABILIDAD AGROPECUARIA

- CONTABILIDAD AGROPECUARIA

- El cual es implementado en empresas de socios llamada

- CONTABILIDAD DE SOCIEDADES

- CONTABILIDAD DE SOCIEDADES

- Es en el cual es estado implementa las

finanzas llamada

- CONTABILIDAD FISCAL Y

GUBERNAMENTAL

- CONTABILIDAD FISCAL Y

GUBERNAMENTAL

- Es para el comercio en general denominada

- CONTABILIDAD MERCANTIL

- CONTABILIDAD MERCANTIL

- Es el sistema bancario el cual se llama

- CONTABILIDAD BANCARIA

- CONTABILIDAD BANCARIA

- Es el sistema industrial el cual se denomina

- CONTABILIDAD DE COSTOS

- CONTABILIDAD DE COSTOS

- El sistema de fincas en el cual es

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.