2379299

Beschreibung

Mindmap von pinguinoman_dsj, aktualisiert more than 1 year ago

|

|

Erstellt von pinguinoman_dsj

vor fast 10 Jahre

|

|

Conceptos Elementales de la Contabilidad

- Panorama General de la Contabilidad

- Concepto de Contabilidad

- Contabilidad es una técnica, de las

Ciencias Sociales, que se encarga de

estudiar, medir y analizar el patrimonio

de las empresas y de los individuos, con el

fin de servir en la toma de decisiones y

control, presentando la información,

previamente registrada, de manera

sistemática y útil para las distintas partes

interesadas.

- Contabilidad es una técnica, de las

Ciencias Sociales, que se encarga de

estudiar, medir y analizar el patrimonio

de las empresas y de los individuos, con el

fin de servir en la toma de decisiones y

control, presentando la información,

previamente registrada, de manera

sistemática y útil para las distintas partes

interesadas.

- Información Financiera

- Conjunto de datos que se emiten en

relación con las actividades derivadas

del uso y manejo de los recursos

financieros asignados a una

institución.

- Conjunto de datos que se emiten en

relación con las actividades derivadas

del uso y manejo de los recursos

financieros asignados a una

institución.

- Postulados Básicos

- Los postulados básicos son

fundamentos que rigen el ambiente

en el quedebe operar el sistema de

información contable.

- Los postulados básicos son

fundamentos que rigen el ambiente

en el quedebe operar el sistema de

información contable.

- Objetivos de la contabilidad

- Establecer un control riguroso sobre cada

uno de los recursos y las obligaciones de la

entidad .

- Registrar, en Forma clara y precisa, todas las operaciones

efectuadas por la empresa durante el ejercicio fiscal,

- Proporcionar en cualquier momento una

imagen clara y verídica de las situación

financiera que guarda la entidad.

- Prever con bastante anticipación el

futuro de la empresa.

- Servir como comprobante y fuente de

información ante terceras personas, de todos

aquellos actos de carácter jurídico en que la

contabilidad puede tener fuerza probatoria

conforme a lo establecido por la ley.

- Servir como comprobante y fuente de

información ante terceras personas, de todos

aquellos actos de carácter jurídico en que la

contabilidad puede tener fuerza probatoria

conforme a lo establecido por la ley.

- Prever con bastante anticipación el

futuro de la empresa.

- Proporcionar en cualquier momento una

imagen clara y verídica de las situación

financiera que guarda la entidad.

- Registrar, en Forma clara y precisa, todas las operaciones

efectuadas por la empresa durante el ejercicio fiscal,

- Establecer un control riguroso sobre cada

uno de los recursos y las obligaciones de la

entidad .

- Concepto de Contabilidad

- Entidades

- concepto

- Una entidad contable es de una

organización o una parte de ella que

constituye una unidad económica

distintiva.

- Una entidad contable es de una

organización o una parte de ella que

constituye una unidad económica

distintiva.

- Clasificacion

- Por sus Fines

- Entidades Lucrativas

- Su caracteristica distintiva es la

obtencion de utilidades

- Ejemplo

- Restaurantes,Hoteles,Manofactureras

- Restaurantes,Hoteles,Manofactureras

- Ejemplo

- Su caracteristica distintiva es la

obtencion de utilidades

- Entidades no Lucrativas

- Proporcionan un bienestar a la

sociedad

- Ejemplo

- Escuelas,Iglesias,centros de salud

- Escuelas,Iglesias,centros de salud

- Ejemplo

- Proporcionan un bienestar a la

sociedad

- Entidades Lucrativas

- Por su Actividad

- Primarias

- Secundarias

- Terciarias

- Primarias

- Por su tipo

- Publicas

- Privadas

- Personas Fisicas

- Personas Morales

- Personas Fisicas

- Mixtas

- Publicas

- Por su Estructura

- Sociedades Mercantiles

- Asociaciones Civiles

- Sociedades Civieles

- Sociedades Mercantiles

- Por sus Fines

- concepto

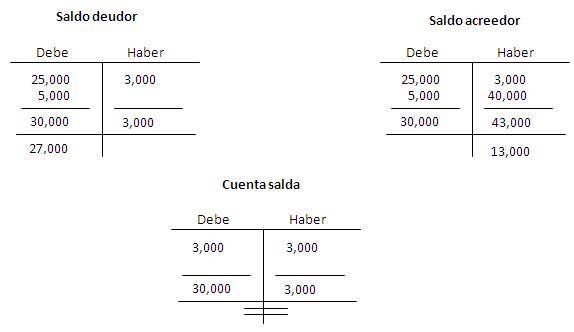

- Cuentas Contables

- Concepto

- Es el elemento que permite llevar a

cabo la clasificación de las

operaciones financieras y

comerciales. A través de las

cuentas, que suelen graficarse en

forma de T y dividirse en Débito

(Debe) y Crédito (Haber), se

registran dichas operaciones en los

libros contables.

- Es el elemento que permite llevar a

cabo la clasificación de las

operaciones financieras y

comerciales. A través de las

cuentas, que suelen graficarse en

forma de T y dividirse en Débito

(Debe) y Crédito (Haber), se

registran dichas operaciones en los

libros contables.

- Objetivo

- Su principal Objetivo de la contabilidad, es dar a

conocer el estado financiero de una empresa en un

tiempo contable, que este puede ser de un mes,

dos meses, o un año, la informacion brindada por

la contabilidad le ayudaran a los inversionistas

para la toma de decisiones.

- Su principal Objetivo de la contabilidad, es dar a

conocer el estado financiero de una empresa en un

tiempo contable, que este puede ser de un mes,

dos meses, o un año, la informacion brindada por

la contabilidad le ayudaran a los inversionistas

para la toma de decisiones.

- Esquema de mayor

- La cuenta se representa mediante una T,

conocida como esquema de mayor, ya que

corresponde a una representación

esquemática de un libro contable que

agrupa las cuentas que integran la

contabilidad de una empresa, conocido

como libro mayor. El esquema o cuneta T se

compone de dos partes, una izquierda y una

derecha.

- La cuenta se representa mediante una T,

conocida como esquema de mayor, ya que

corresponde a una representación

esquemática de un libro contable que

agrupa las cuentas que integran la

contabilidad de una empresa, conocido

como libro mayor. El esquema o cuneta T se

compone de dos partes, una izquierda y una

derecha.

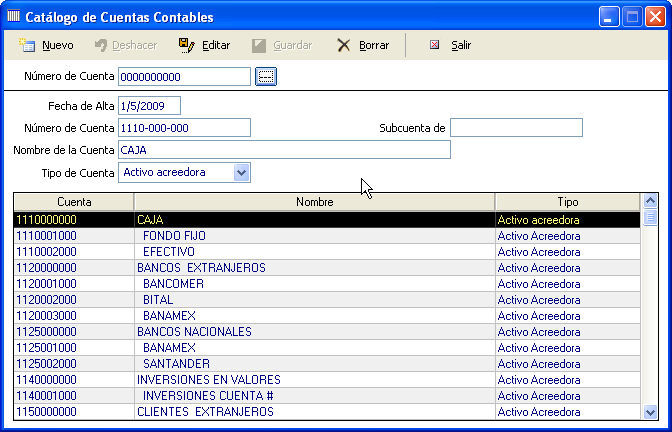

- Catalogo de cuentas

- Documento que forma parte de la Contabilidad y

que contiene una lista analítica ordenada y

sistemática de las cuentas que la integran. También

el catálogo de cuentas es considerado como una

herramienta importante para la captura de los

registros contables, a tal grado que al momento de

analizarlo el usuario puede darse una idea del giro

de la empresa.

- Documento que forma parte de la Contabilidad y

que contiene una lista analítica ordenada y

sistemática de las cuentas que la integran. También

el catálogo de cuentas es considerado como una

herramienta importante para la captura de los

registros contables, a tal grado que al momento de

analizarlo el usuario puede darse una idea del giro

de la empresa.

- Concepto

- Estados Financieros

- Clasificacion

- Balance General

- Estado de Ganancias y Perdidas

- Estado de Cambios en el Patrimonio

- Estado de Flujo de Efectivo

- Balance General

- Proceso de elaboracion

- Balance

- Es un informe financiero

contable que refleja la

situación económica y

financiera de una empresa

en un momento

determinado.

- Activo

- Pasivo

- Activo

- Es un informe financiero

contable que refleja la

situación económica y

financiera de una empresa

en un momento

determinado.

- Flujo de Efectivo

- Es un estado financiero que muestra el efectivo

generado y utilizado en las actividades de

operación, inversión y financiación.

- Es un estado financiero que muestra el efectivo

generado y utilizado en las actividades de

operación, inversión y financiación.

- Estado de Resultados

- También conocido como estado de

ganancias y pérdidas, es un estado

financiero conformado por un

documento que muestra

detalladamente los ingresos, los gastos

y el beneficio o pérdida que ha

generado una empresa durante un

periodo de tiempo determinado.

- También conocido como estado de

ganancias y pérdidas, es un estado

financiero conformado por un

documento que muestra

detalladamente los ingresos, los gastos

y el beneficio o pérdida que ha

generado una empresa durante un

periodo de tiempo determinado.

- Metodos de Evaluacion

- El Análisis de Estados Financieros se debe

llevar a cabo tomando en cuenta el tipo de

empresa (Industrial, Comercial o de

Servicios) y considerando su entorno, su

mercado y demás elementos cualitativos.

- Clasificacion

- Metodos Dinamicos

- Metodos Estaticos

- Analisis Factorial

- Metodos Verticales

- Metodos Horizontales

- Metodos Combinados

- Analisis Interno

- Analisis Externo

- Metodos Dinamicos

- Clasificacion

- El Análisis de Estados Financieros se debe

llevar a cabo tomando en cuenta el tipo de

empresa (Industrial, Comercial o de

Servicios) y considerando su entorno, su

mercado y demás elementos cualitativos.

- Inventarios

- Inventario Inicial

- Es el valor de las mercancias que

se tienen en existencia al dar

principio el ejercicio.

- Es el valor de las mercancias que

se tienen en existencia al dar

principio el ejercicio.

- Inventario Final

- Es el valor de las mercancias

existentes al terminar el ejercicio.

- Es el valor de las mercancias

existentes al terminar el ejercicio.

- Inventario Inicial

- Clasificacion

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.