240754

Grundlagen EK Controlling(3)

- Definition

- den Einkauf ergebnisorientiert steuern ! Durch :

- Einkaufsstrategien

- Einkaufsplanung und-budgetierung

- EK-Controlling-Instrumenten

- Einkaufskontrolle

- Einkaufsinformations-Systeme

- Einkaufsstrategien

- den Einkauf ergebnisorientiert steuern ! Durch :

- Warum ?

- Zunehmende Produktvielfalt auf

nationalen und internationalen Märkten

- steigende Spezialisierung

- steigende Kapitalintensität

- Steigerung des Wettbewerbs auf

Absatz- und Beschaffungsmärkten

- Sicherung von Wettbewerbsvorteilen

- Vermehrung der Koordinations-, Informations- und Anpassungsproblemen

- Zunehmende Produktvielfalt auf

nationalen und internationalen Märkten

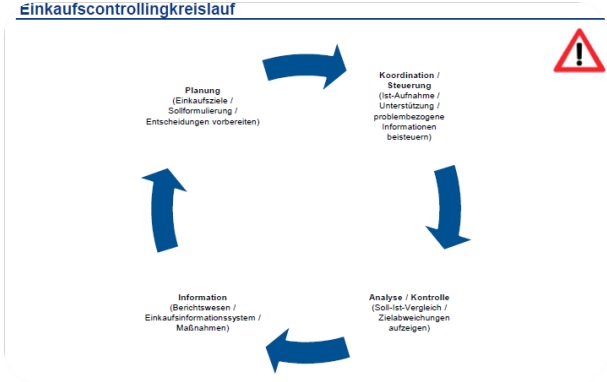

- Einkaufscontrolling-Kreislauf (WICHTIG!!!)

- 1) Planung

- Einkaufsziele

- Sollformulierung

- Entscheidung vorbereiten

- Einkaufsziele

- 2) Koordination /

Steuerung

- Ist-Aufnahme

- Unterstützung

- problembezogene

Informationen beisteuern

- Ist-Aufnahme

- 3) Analyse / Kontrolle

- Soll-Ist-Vergleich

- Zielabweichungen erkennen

- Soll-Ist-Vergleich

- 4) Information

- Berichtswesen

- EK-Informations-System

- Maßnahmen

- Berichtswesen

- Tätigkeiten des EK-Controlling-Kreislaufs

- strategische und operative Einkaufsziele entwickeln

- Bereichsübergreifende Koordinationsfunktion

- Zielerreichung permanent prüfen

- Abweichungen erkennen und analysieren (Soll-Ist-Vergleich)

- Gegenmaßnahmen entwickeln

- Einkaufsrelevante Informationen bereitstellen

- strategische und operative Einkaufsziele entwickeln

- 1) Planung

- Was ist strategisch und was operativ ?

- strategische Aufgaben

- Chancen und Risiken in den Beschaffungsmärkten ermitteln

- strategisches Leitbild initiieren

- Stärken und Schwächen der Einkaufspotenziale analysieren

- strategische Einkaufsziele entwickeln

- strategische Kontrollen durchführen

- Gegenmaßnahmen bei Zielabweichungen aufzeigen

- Chancen und Risiken in den Beschaffungsmärkten ermitteln

- operative Aufgaben

- 1) Planen

- zukünftige Materialkosten aufgrund

interner und externer Faktoren

- Einkaufsbudget

- zukünftige Materialkosten aufgrund

interner und externer Faktoren

- 2) Koordinieren

- Informationsaustausch

einkaufsrelevanter Informationen

- Abstimmung des Einkaufsplans mit den

anderen Unternehmensplänen

- Informationsaustausch

einkaufsrelevanter Informationen

- 3) Kontrollieren

- Abweichungen der geplanten

Preis- und Kostenentwicklung

- Abweichungen der geplanten

Preis- und Kostenentwicklung

- 4) Informieren

- Prognosen des restlichen

Geschäftsjahres

- Informationen über Preis-,

mengen- und Kostenentwicklung

- Prognosen des restlichen

Geschäftsjahres

- 1) Planen

- strategische Aufgaben

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.