251484

Beschreibung

Deckungsbeitragsrechnung(2)

- Der Deckungsbeitrag des Lieferanten als

Basis für Preis-Mengen-Überlegungen

- Welche Auswirkung kann eine Änderung der

Bestellmenge auf den Beschaffungspreis haben ?

- Voraussetzung

- Deckungsbeitrag pro Einheit

beim bisherigen Preis bekannt

- Mengenveränderung beeinflusst nicht gesamten

Deckungsbeitrag, den der Lieferant bisher erzielt hat

- Auslastung der Lieferantenkapazität –

Ausmaß der Mengenveränderung ?

- Ermittlung bestimmter

Grenzwerte für Preisveränderungen

- Verbesserung der Argumentationsbasis des Einkäufers

- Deckungsbeitrag pro Einheit

beim bisherigen Preis bekannt

- Beispiel

- Ein Unternehmen hat bisher von einem Lieferanten

monatlich 12.000 Stück eines Artikels bezogen

- Bisher :

- 20€ / Stck. = 240.000€ Monatsumsatz

15€ / Stck. variable Kosten = 5€ / Stck.

Deckungsbeitrag

- 60.000€ Deckungsbeitrag (12.000 x 5€)

15€ / Stck. variable Kosten 5€ / Stck.

Deckungsbeitrag

- 20€ / Stck. = 240.000€ Monatsumsatz

15€ / Stck. variable Kosten = 5€ / Stck.

Deckungsbeitrag

- Neu :

- Mengenveränderung auf 15.000 Stck.

Preisermäßigung ?

- Mengenveränderung auf 15.000 Stück

15€ / Stck. variable Kosten 4€ / Stck.

Deckungsbeitrag (60.000€ / 15€) =

Verkaufspreis : 19€ / Stck.

- (idealer Grenzwert, Umsatzsteigerung

ohne zusätzlichen Deckungsbeitrag : in

der Verhandlung erreichbar ?)

- (idealer Grenzwert, Umsatzsteigerung

ohne zusätzlichen Deckungsbeitrag : in

der Verhandlung erreichbar ?)

- Mengenveränderung auf 15.000 Stck.

Preisermäßigung ?

- Bisher :

- Ein Unternehmen hat bisher von einem Lieferanten

monatlich 12.000 Stück eines Artikels bezogen

- Welche Auswirkung kann eine Änderung der

Bestellmenge auf den Beschaffungspreis haben ?

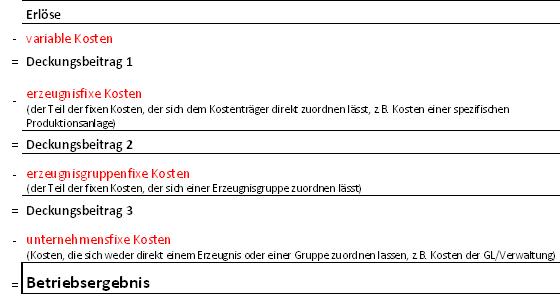

- Mehrstufige Deckungsbeitragsrechnung (weitere Untergliederung möglich)

- Die Deckungsbeitragsrechnung ist ein Verfahren zur

Ermittlung des Betriebsergebnisses eines Unternehmens mithilfe

der Deckungsbeiträge (DB) der hergestellten Produkte

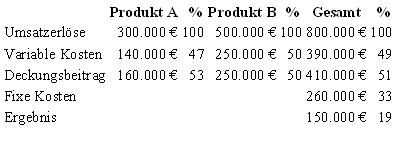

- Man unterscheidet die einstufige Deckungsbeitragsrechnung

(Direct Costing) sowie die mehrstufige

Deckungsbeitragsrechnung (Fixkostendeckungsrechnung)

- Bei der einstufigen werden zunächst die

aufsummierten Deckungsbeiträge ermittelt und von

diesen dann die kompletten Fixkosten abgezogen

- Die mehrstufige versucht den Fixkostenblock weiter aufzuspalten und

die Kosten den verursachenden Unternehmensbereichen zuzurechnen

- Die Deckungsbeitragsrechnung ist ein Verfahren zur

Ermittlung des Betriebsergebnisses eines Unternehmens mithilfe

der Deckungsbeiträge (DB) der hergestellten Produkte

- Rechnung mehrstufige Deckungsbeitragsrechnung (Script Fr. Roth)

- Beispielrechnung von Herr Becker

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.