25801285

Beschreibung

Mindmap von Braian Ricardo Rodríguez Nova, aktualisiert more than 1 year ago

|

|

Erstellt von Braian Ricardo Rodríguez Nova

vor etwa 4 Jahre

|

|

Cuentas Reales o de Balance

- Estas cuentas permiten ver cosas tangibles como los bienes, las deudas y el

capital de la empresa. Son las que se emplean en el balance general.

- Activo

- Son las propiedades y derechos que son susceptibles de

reportar beneficios económicos para la empresa en el futuro.

- Activos corrientes

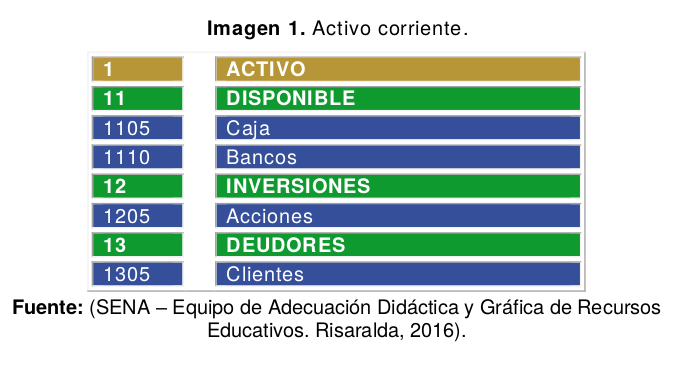

- Son aquellos activos que pueden generarle ingresos

a la empresa en un plazo inferior a un a año.

- Son aquellos activos que pueden generarle ingresos

a la empresa en un plazo inferior a un a año.

- Activos no corrientes

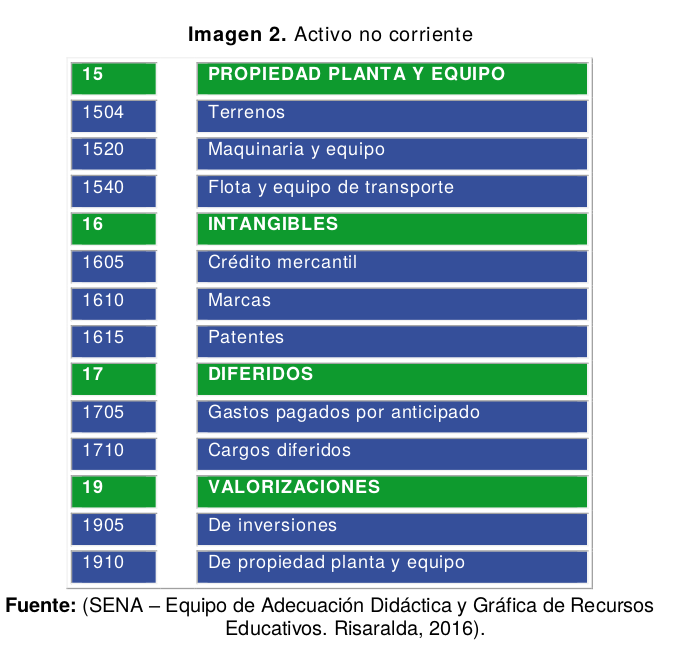

- Son aquellos activos que pueden darle ingresos a

la empresa en más de un año.

- Son aquellos activos que pueden darle ingresos a

la empresa en más de un año.

- Activos corrientes

- Movimientos de los Activos

- Se inician o se aumentan en el Debe. Es decir, debitándose.

- Se disminuyen o se finalizan en

el Haber. Es decir, acreditándose.

- Se inician o se aumentan en el Debe. Es decir, debitándose.

- Propiedades de los Activos

- Deben generar beneficios económicos o servicios a la empresa.

- Deben ser propiedad de la empresa.

- Deben impeler reclamos.

- Deben impeler reclamos.

- Deben ser propiedad de la empresa.

- Deben generar beneficios económicos o servicios a la empresa.

- Son las propiedades y derechos que son susceptibles de

reportar beneficios económicos para la empresa en el futuro.

- Pasivo

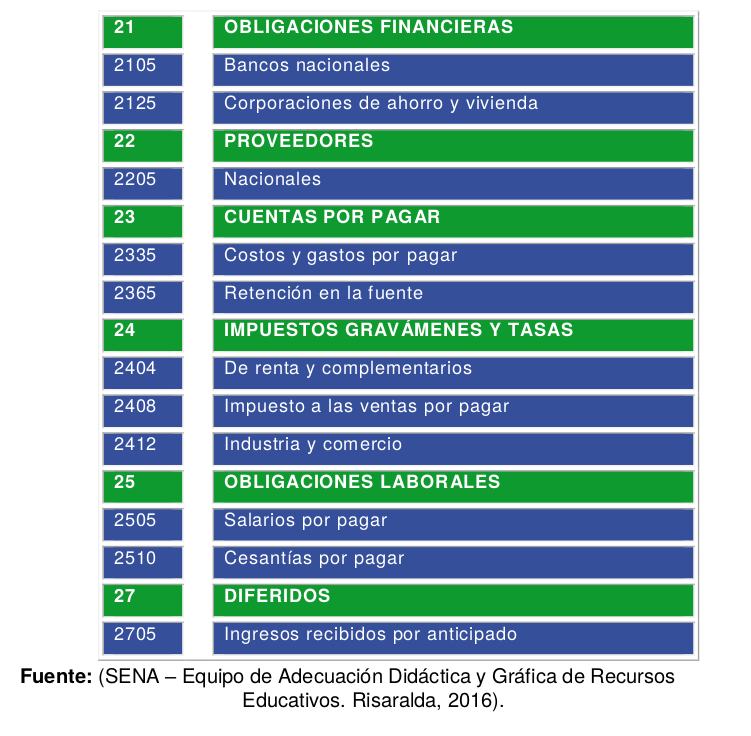

- Son las deudas y obligaciones de la empresa con

terceros y, que deben ser pagados en el futuro.

- Pasivos corrientes

- Son los pasivos de la empresa que deben ser

pagados en menos de un año.

- Son los pasivos de la empresa que deben ser

pagados en menos de un año.

- Pasivos no corrientes

- Son los pasivos de la empresa que deben ser pagados

en un plazo mayor a un año.

- Son los pasivos de la empresa que deben ser pagados

en un plazo mayor a un año.

- Pasivos corrientes

- Movimientos de los Pasivos

- Se inician o aumentan por el

haber. Acreditándose es decir.

- Se disminuyen o se finalizan por el

debe. Debitándose es decir.

- Se inician o aumentan por el

haber. Acreditándose es decir.

- Características del Pasivo

- Para que una deuda u obligación sea considerada un Pasivo, debe:

- Ser contabilizada o cauzada, para que el pago pueda

ser realizado en el futuro.

- Estar dirigida a un tercero que sea real.

- Estar dirigida a un tercero que sea real.

- Ser contabilizada o cauzada, para que el pago pueda

ser realizado en el futuro.

- Para que una deuda u obligación sea considerada un Pasivo, debe:

- Son las deudas y obligaciones de la empresa con

terceros y, que deben ser pagados en el futuro.

- Patrimonio

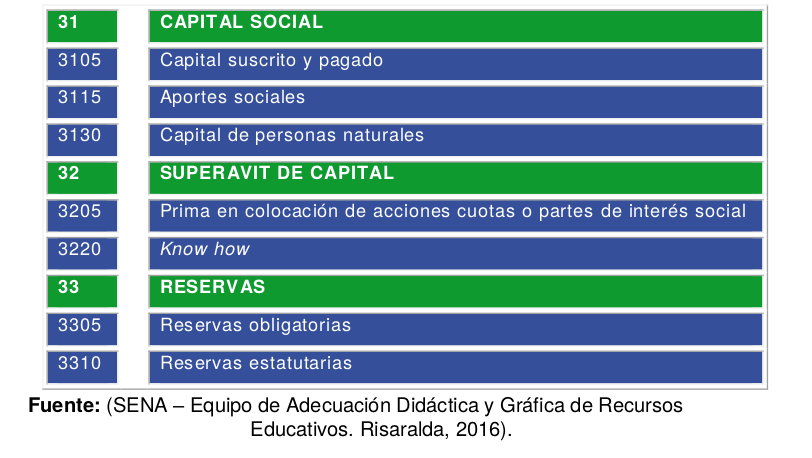

- Es lo que resulta de restarle a los activos los pasivos. Está

conformado por las aportaciones de capital hechas por los propietarios de la empresa.

- Movimientos del Patrimonio

- Los movimientos del Patrimonio son idénticos a los del Pasivo, ya que el Patrimonio también es

considerado como una deuda u obligación, aunque a diferencia del Pasivo, no es una deuda u

obligación con terceros, sino que lo es con los propietarios de la empresa.

- Se inicia o se aumenta en el

Haber. Es decir, acreditándose.

- Se disminuye a se finaliza en el Debe. Es decir, debitándose.

- Se inicia o se aumenta en el

Haber. Es decir, acreditándose.

- Los movimientos del Patrimonio son idénticos a los del Pasivo, ya que el Patrimonio también es

considerado como una deuda u obligación, aunque a diferencia del Pasivo, no es una deuda u

obligación con terceros, sino que lo es con los propietarios de la empresa.

- Características del Patrimonio

- Debe estar constituido por las aportaciones iniciales de los propietarios, así

como por las aportaciones que los mismos realizaron en el transcurso de la

empresa.

- Debe aumentar con los ingresos y disminuir con las pérdidas.

- Debe aumentar con los ingresos y disminuir con las pérdidas.

- Debe estar constituido por las aportaciones iniciales de los propietarios, así

como por las aportaciones que los mismos realizaron en el transcurso de la

empresa.

- Es lo que resulta de restarle a los activos los pasivos. Está

conformado por las aportaciones de capital hechas por los propietarios de la empresa.

- Activo

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.