25840712

Beschreibung

Mindmap von cristian montañez, aktualisiert more than 1 year ago

|

|

Erstellt von cristian montañez

vor mehr als 4 Jahre

|

|

Modulos Contabilidad

- Modulo 1 Conceptos Básicos

- Objetivo de la contabilidad

- Suministrar información útil a

los miembros de un ente

económico ya sean internos o

externos permita tomar

decisiones de carácter

económico y evaluarlas.

- Importancia de la contabilidad

- Es poder tomar decisiones en

cualquier momento como también

poder tener un control de la

gestiona anterior generalmente

con la aplicación de auditorías

contables

- Es poder tomar decisiones en

cualquier momento como también

poder tener un control de la

gestiona anterior generalmente

con la aplicación de auditorías

contables

- Importancia de la contabilidad

- Suministrar información útil a

los miembros de un ente

económico ya sean internos o

externos permita tomar

decisiones de carácter

económico y evaluarlas.

- Noción de empresa

- es la sustitución de mecanismo

de los precios, al interior de las

empresas se encuentra el

empresario quien se encarga de

la división social del trabajo

dentro de cada ente económico

o empresa quien se encarga de

planear y organizar

conscientemente, se ocupa de

la coordinación de los factores

productivos: las personas, el

capital y el trabajo.

- es la sustitución de mecanismo

de los precios, al interior de las

empresas se encuentra el

empresario quien se encarga de

la división social del trabajo

dentro de cada ente económico

o empresa quien se encarga de

planear y organizar

conscientemente, se ocupa de

la coordinación de los factores

productivos: las personas, el

capital y el trabajo.

- Persona natural,

Persona jurídica y

Establecimiento

comercial

- Persona natural: Es la persona

que realiza una o varias

actividades mercantiles en

forma permanente y habitual,

el patrimonio personal y

familiar hacen parte del

patrimonio de la empresa y la

responsabilidad que se contrae

por todos los actos mercantiles

es ilimitada.

- Persona jurídica: Es una persona ficticia, es

capaz de ejercer derechos y contraer

obligaciones y de ser presentada judicial y

extra judicialmente, en la actividad

mercantil, la persona jurídica recibe el

nombre de sociedad comercial.

- Establecimiento comercial: Es el conjunto

de bienes organizados por el empresario

para realizar los fines de la empresa, se

considera establecimiento de comercio el

domicilio principal de la sociedad, las

sucursales y las agencias

- Establecimiento comercial: Es el conjunto

de bienes organizados por el empresario

para realizar los fines de la empresa, se

considera establecimiento de comercio el

domicilio principal de la sociedad, las

sucursales y las agencias

- Persona jurídica: Es una persona ficticia, es

capaz de ejercer derechos y contraer

obligaciones y de ser presentada judicial y

extra judicialmente, en la actividad

mercantil, la persona jurídica recibe el

nombre de sociedad comercial.

- Persona natural: Es la persona

que realiza una o varias

actividades mercantiles en

forma permanente y habitual,

el patrimonio personal y

familiar hacen parte del

patrimonio de la empresa y la

responsabilidad que se contrae

por todos los actos mercantiles

es ilimitada.

- Tipos de sociedades:

- 1) Sociedades de personas: Estas

sociedades son conformadas

entre familiares o entre personas

de mutua confianza, porque todos

los socios resposnden

solidariamente de las operaciones

de la sociedad.

- se clasifican en:

- • Sociedad colectiva

• Sociedad comantita simple.

• Sociedad de responsabilidad

limitada.

- • Sociedad colectiva

• Sociedad comantita simple.

• Sociedad de responsabilidad

limitada.

- se clasifican en:

- Sociedad de capital

- Se clasifica en :

- • Sociedad anónima: es una

entidad jurídica, diferente de

sus propietarios o accionistas, el

capital de esta sociedad esta

representado por acciones.

- • Sociedad anónima: es una

entidad jurídica, diferente de

sus propietarios o accionistas, el

capital de esta sociedad esta

representado por acciones.

- Se clasifica en :

- Sociedad en comandita por acciones: Se

constituye por uno o más socios con

responsabilidad ilimitada que se

denominan socios gestores y cinco o

mas socios con responsabilidad

limitada, los que se denominan socios

comanditarios.

- 1) Sociedades de personas: Estas

sociedades son conformadas

entre familiares o entre personas

de mutua confianza, porque todos

los socios resposnden

solidariamente de las operaciones

de la sociedad.

- Ecuación contable: ACTIVO=PASIVO

+PATRIMONIO

- Cuentas reales: • Activo

• Pasivo • Patrimonio

Cuentas nominales

• Ingreso • Gastos

• Costos de ventas

- ¿Que es el PUC? es el plan

único de cuentas y es un

instrumento que permite

armonizar y unificar el

sistema contable de los

principales sectores de la

economía colombiana.

- • Estructura catálogo de

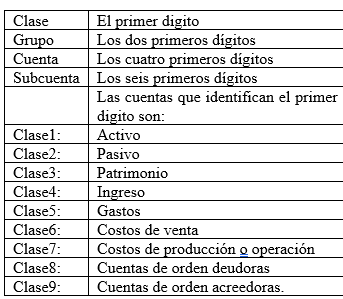

cuentas:

- • Estructura catálogo de

cuentas:

- Naturaleza de las cuenta

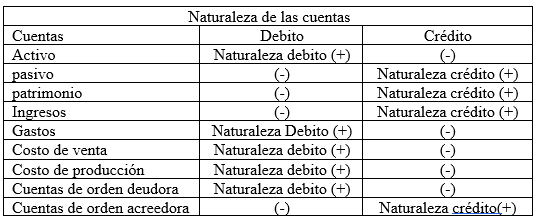

- activo naturaleza

- activo naturaleza

- Objetivo de la contabilidad

- Modulo 3 Transacciones Contables

- Activo

- son cuentas que representan

los bienes y derechos

tangibles e intangibles de

propiedad del ente

económico que en la medida

de su utilización son fuente

potencial de beneficios

presentes o futuros

- son cuentas que representan

los bienes y derechos

tangibles e intangibles de

propiedad del ente

económico que en la medida

de su utilización son fuente

potencial de beneficios

presentes o futuros

- Pasivo

- Son las cuentas que

representan las

obligaciones contraídas por

el ente económico en el

desarrollo del giro ordinario

de su actividad, pagaderas

en dinero bienes o servicios

- Son las cuentas que

representan las

obligaciones contraídas por

el ente económico en el

desarrollo del giro ordinario

de su actividad, pagaderas

en dinero bienes o servicios

- Patrimonio

- Son las cuentas que

representan el valor

residual de comparar

el activo total menos el

pasivo externo

- Son las cuentas que

representan el valor

residual de comparar

el activo total menos el

pasivo externo

- Cierre Contable

- Antes de publicar los estados

financieros de fin de periodo se

deben cerrar las cuentas de

resultado y transferir su saldo neto

a la cuenta apropiada del

patrimonioa

- Antes de publicar los estados

financieros de fin de periodo se

deben cerrar las cuentas de

resultado y transferir su saldo neto

a la cuenta apropiada del

patrimonioa

- Flujo de la informacion contable

- Es el análisis del sistema de Información

de manera simplificada y de uso

común se presenta en el diagrama 1, el

que nos ayudara a describir y

comentar, como es que fluye la

información dentro del sistema para

determinar y comprender la valides de

la información disponible.

- Es el análisis del sistema de Información

de manera simplificada y de uso

común se presenta en el diagrama 1, el

que nos ayudara a describir y

comentar, como es que fluye la

información dentro del sistema para

determinar y comprender la valides de

la información disponible.

- Activo

- Modulo 4 Pagos Laborales

- Nomina

- Es un documento administrativo, que

detalla los valores que se deben pagar

y contabilizar en contra prestación a

la labor cumplida que esten dentro de

un contarto de trabajo

- Datos Generales de la nomina

- 1. Codigo del empleado 2. Numero de

Cedula. 3. Nombre del empleado. 4.

Salario Base. 5. Valor hora. 6. Valor Dia. 7.

Dias Laborados. 8. Dias liquidados

- 1. Codigo del empleado 2. Numero de

Cedula. 3. Nombre del empleado. 4.

Salario Base. 5. Valor hora. 6. Valor Dia. 7.

Dias Laborados. 8. Dias liquidados

- Datos Generales de la nomina

- Es un documento administrativo, que

detalla los valores que se deben pagar

y contabilizar en contra prestación a

la labor cumplida que esten dentro de

un contarto de trabajo

- Devengado

- Son los datos de las labores y

tiempos realizados por empleado,

para calcular la contraprestacion

a pagar.

- Son los datos de las labores y

tiempos realizados por empleado,

para calcular la contraprestacion

a pagar.

- Deducciones

- Son los datos para deducir

al trabajador por

indicaciones normativas,

prestamos, deducciones

aceptadas etc. todas las

deucciones y montos

deven estar permitidos y

consentidos

- Son los datos para deducir

al trabajador por

indicaciones normativas,

prestamos, deducciones

aceptadas etc. todas las

deucciones y montos

deven estar permitidos y

consentidos

- Contrato de trabajo

- Aquel por medio del cua luna persona

natural se obliga a prestar un servicio

personal a otra persona natural o jurídica,

bajo la continua dependencia o

subordinación de la segunda y mediante

remuneración.

- Aquel por medio del cua luna persona

natural se obliga a prestar un servicio

personal a otra persona natural o jurídica,

bajo la continua dependencia o

subordinación de la segunda y mediante

remuneración.

- Nomina

Medienanhänge

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.