2628622

Beschreibung

Mindmap von Marcela Castro L, aktualisiert more than 1 year ago

|

|

Erstellt von Marcela Castro L

vor mehr als 9 Jahre

|

|

Riesgo Absoluto

- La desviación estándar se utiliza para

medir el riesgo absoluto o inherente

de los retornos históricos

- La intención de este capítulo es explicar el cálculo

y el uso de estadísticas que describen la serie

temporal histórica de los rendimientos, su

retorno medio y su variabilidad en un periodo

- También se revisan algunas propiedades de la

distribución normal y estadísticas que indican

una desviación normal

- La intención de este capítulo es explicar el cálculo

y el uso de estadísticas que describen la serie

temporal histórica de los rendimientos, su

retorno medio y su variabilidad en un periodo

- 2. Rango de los retornos

- El rango es la diferencia entre el mayor y el

menor rendimiento observado

- Rango = Retorno mayor - Menor rendimiento

- Un problema con el uso de rangos es que son

que son altamente susceptibles a los valores

atípicos

- Al utilizar esta técnica de rangos, se deja de lado

información sobre la probabilidad histórica, por

un retorno en particular

- El rango es la diferencia entre el mayor y el

menor rendimiento observado

- 1. Histograma

- Permite visualizar el rango de rendimientos por

medio de un gráfico, y con ello se obtiene una

visión de la dispersión de los rendimientos y su

frecuencia relativa, este es el histograma

- Muestra por rangos los rendimientos

observados, donde se concentran y donde se han

experimentado con poca frecuencia

- Intervalos = # retornos / # de clases

- Cuanto mayor es # de retornos, el histograma

es más preciso en la representación de la

distribución. Pero a medida que hay más datos,

aparecen "gaps", es decir, intervalos sin

información

- Permite visualizar el rango de rendimientos por

medio de un gráfico, y con ello se obtiene una

visión de la dispersión de los rendimientos y su

frecuencia relativa, este es el histograma

- 3. Media de los Retornos

- Es el fenómeno donde los mayoría de retornos

tienden hacia un promedio

- Media aritmética = (sumatoria de los retornos)

/ # retornos

- La media geométrica de la rentabilidad es la

principal medida de rendimiento de las

inversiones y explica la capitalización de los

rendimientos, tiene en cuenta la re-inversión de

ganancias

- La media aritmética es un promedio simple de

las retornos según un periodo; además no tiene

en cuenta la re-inversión de las ganancias

periódicas e ingreso

- Con la media aritmética, el retorno

siempre será mayor o igual al

retorno por media geométrica

- Con la media aritmética, el retorno

siempre será mayor o igual al

retorno por media geométrica

- Un problema de la media, igual que con los

rangos, es que están influenciados por los

valores atípicos "outliers". Este cálculo puede

sesgar la medición, y llevar a tomar decisiones

que se alejan del comportamientohistórico

- Para evitar este problema se

calcula una "media recortada", que

es un porcentaje de los valores

extremos (altos y bajos), y estos

son excluidos del cálculo de la media.

- Para evitar este problema se

calcula una "media recortada", que

es un porcentaje de los valores

extremos (altos y bajos), y estos

son excluidos del cálculo de la media.

- Es el fenómeno donde los mayoría de retornos

tienden hacia un promedio

- 4. Desviación de los retornos

- La desviación representa la distancia que cada

retorno con respecto al retorno promedio. Esta

desviación se calcula como la diferencia entre

cada observación y su media aritmética

- Desviación de los retornos = Retorno X1 -

Promedio de Retornos

- La rentabilidad media es el punto en el que la

suma de la desviación de retorno ciones es igual

a cero

- Una propiedad de la media aritmética de los

retornos es que es un punto de equilibrio, por lo

tanto la suma de las distancias de los

rendimientos por encima de la media es igual a

la suma de las distancias de los rendimientos

por debajo de la media

- La desviación representa la distancia que cada

retorno con respecto al retorno promedio. Esta

desviación se calcula como la diferencia entre

cada observación y su media aritmética

- 5. Desviación Media Absoluta

- Es una manera para encapsular en una sola

estadística de la variabilidad total de una serie

de retornos, en donde se toma el promedio de

los valores absolutos de las desviaciones de los

retornos (MAD)

- Es la media aritmética de lo absoluto valor de la

diferencia entre cada uno de los rendimientos

observados y la media aritmética de los

retornos

- Se puede ver que el mismo fondo tiene una

media aritmética más alta en este mismo

periodo, y que también tenía una mayor

dispersión de los rendimientos alrededor de la

media.

- La desviación media absoluta es el primer

indicador en donde se ve que posiblemente el

fondo está expuesto a un mayor riesgo en el

mismo periodo

- Es una manera para encapsular en una sola

estadística de la variabilidad total de una serie

de retornos, en donde se toma el promedio de

los valores absolutos de las desviaciones de los

retornos (MAD)

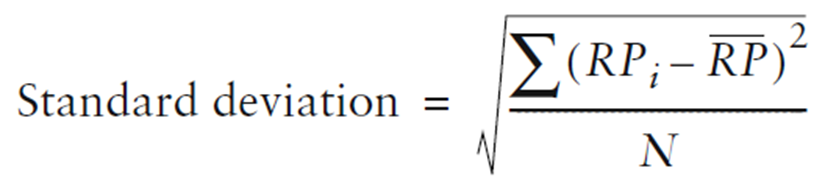

- 6. Desviación Estándar

- Es una medida que muestra cómo se

dispersaron ampliamente los rendimientos

reales de la rentabilidad media

- Es el estadístico primario usado para describir

la variabilidad en un patrón de retornos.

Debido a esta variabilidad, desviación estándar

es un indicador de riesgo de los retornos y es

el principal indicador de riesgo utilizado en la

gestión y el análisis de las inversiones.

- Tips a tener en cuenta para utilizar la Desvest

- Duración del periodo de

tiempo

- Normalmente se toman 3 años de

datos mensuales o 36 observaciones

mensuales para analizar el riesgo

histórico de la estrategia de inversión

- Normalmente se toman 3 años de

datos mensuales o 36 observaciones

mensuales para analizar el riesgo

histórico de la estrategia de inversión

- Frecuencia de la

medición

- Depende de la disponibilidad de los

retornos, y puede ser diario, semanal,

mensual o trimestral

- Depende de la disponibilidad de los

retornos, y puede ser diario, semanal,

mensual o trimestral

- Estadísticos Aritméticos

Vs. Geométricos

- Duración del periodo de

tiempo

- 7. Desviación Estándar Anualizada

- Para anualizar la desviación estándar,

multiplicamos la desviación estándar por la raíz

cuadrada del número de retornos en un año dada

la periodicidad de los datos

- Para anualizar la desviación estándar,

multiplicamos la desviación estándar por la raíz

cuadrada del número de retornos en un año dada

la periodicidad de los datos

- Es una medida que muestra cómo se

dispersaron ampliamente los rendimientos

reales de la rentabilidad media

- 8. Distribución Normal

- La distribución normal es una

descripción precisa de la dispersión de

los valores alrededor de la media

- La distribución normal es una

descripción precisa de la dispersión de

los valores alrededor de la media

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.