2654845

Beschreibung

Mindmap von Marcela Castro L, aktualisiert more than 1 year ago

|

|

Erstellt von Marcela Castro L

vor mehr als 9 Jahre

|

|

Riesgo Relativo

- 1. Introducción

- Uno de los propósitos de la medición de los

retornos de un fondo es determinar si se ha

agregado valor sobre el valor con respecto al

índice de referencia (mercado)

- Dada la relación entre riesgo y rendimiento, se

quiere conocer la relación entre el riesgo del

fondo y el riesgo del índice de referencia

- El director de riesgos debe establecer una banda

de riesgo relativo con referencia al índice de

referencia; se mide periódicamente para

asegurarse que se esté en límites aceptables

- El riesgo absoluto es aproximado por la

desviación estándar de los rendimientos

- El riesgo relativo se mide observando cómo

varían en conjunto los rendimientos de los

fondos y los rendimientos del índice de referencia

- Si los fondos y el índice de referencia se mueven

conjuntamente hacia arriba y abajo, hay un

grado de riesgo absoluto, (desviación estándar),

pero no necesariamente de un riesgo relativo

- Uno de los propósitos de la medición de los

retornos de un fondo es determinar si se ha

agregado valor sobre el valor con respecto al

índice de referencia (mercado)

- 2. Covarianza

- ¿Para qué es utilizada?

- Medidas de asociación entre los retornos de un

fondo y los retornos del índice de referencia;

estas series explican a cuánto riesgo relativo de

mercado se encuentra expuesta la cartera

- La idea es comparar en un periodo

determinado que tan cerca están los retornos

de los fondos de los retornos del índice de

referencia

- Medidas de asociación entre los retornos de un

fondo y los retornos del índice de referencia;

estas series explican a cuánto riesgo relativo de

mercado se encuentra expuesta la cartera

- ¿Cómo se calcula?

- Cuantificando el grado de covariabilidad, que es

la medida de tendencia de dos series de datos

que se mueven juntas; se calcula a través de los

retornos de los fondos y del índice de referencia

- Cuantificando el grado de covariabilidad, que es

la medida de tendencia de dos series de datos

que se mueven juntas; se calcula a través de los

retornos de los fondos y del índice de referencia

- ¿Qué es?

- Es una medida potente, para calcular el monto

de la diferencia en variabilidad entre dos series

de retornos

- Es una medida potente, para calcular el monto

de la diferencia en variabilidad entre dos series

de retornos

- Beneficios

- Así como con el valor esperado de los

retornos, la covarianza se usa entre un conjunto

de activos para determinar la asignación óptima

de los activos

- De hecho, en un portafolio diversificado, el

grado de riesgo de la cartera se aproximará al

promedio de la covarianza entre los activos en

cartera

- Así como con el valor esperado de los

retornos, la covarianza se usa entre un conjunto

de activos para determinar la asignación óptima

de los activos

- ¿Cómo se interpreta?

- Si es positiva, las series se mueven

conjuntamente, si es negativa se mueven en

diferentes direcciones; y si se acerca a cero,

están fuera de sincronización, posiblemente sea

un mal mercado para invertir los fondos

- Es difícil de interpretar, por eso se utiliza la

correlación

- Es difícil de interpretar, por eso se utiliza la

correlación

- Si es positiva, las series se mueven

conjuntamente, si es negativa se mueven en

diferentes direcciones; y si se acerca a cero,

están fuera de sincronización, posiblemente sea

un mal mercado para invertir los fondos

- ¿Para qué es utilizada?

- 3. Correlación

- ¿Qué es?

- Es un estadístico que indica la relación y

proporción en que varían dos inversiones

conjuntamente. Además mide de la dirección y

grado de asociación entre los retornos de los

fondos y los retornos del mercado

- Correlación = Covarianza / ( Desviación

retornos del fondo X Desviación de los retornos

del mercado)

- Es un estadístico que indica la relación y

proporción en que varían dos inversiones

conjuntamente. Además mide de la dirección y

grado de asociación entre los retornos de los

fondos y los retornos del mercado

- ¿Cómo se interpreta?

- + 1 Se mueven juntos, cerca a cero no están

relacionadas y - 1 se mueven en direcciones

opuestas

- + 1 Se mueven juntos, cerca a cero no están

relacionadas y - 1 se mueven en direcciones

opuestas

- ¿Para qué se usa?

- Para examinar las relaciones entre un fondo y

su índice de referencia, entre los diferentes

fondos, o entre diferentes puntos de referencia

- Para examinar las relaciones entre un fondo y

su índice de referencia, entre los diferentes

fondos, o entre diferentes puntos de referencia

- ¿Qué es?

- 4. Coeficiente de determinación

- ¿Para qué sirve?

- Mide la grado de asociación en el fondo y los

rendimientos de referencia

- Puede ser utilizado para determinar la

idoneidad del índice de referencia usado para

evaluar y atribuir rendimiento de los fondos

- Mide la grado de asociación en el fondo y los

rendimientos de referencia

- ¿Qué es?

- R cuadrado es la proporción de la variabilidad

en de los retornos de un fondo con respecto a los

rendimientos de un índice de referencia

- R cuadrado es la proporción de la variabilidad

en de los retornos de un fondo con respecto a los

rendimientos de un índice de referencia

- ¿Cómo se interpreta?

- Interpretamos R cuadrado-como la relación

entre la cantidad de riesgo de mercado de la

cartera sobre el total de riesgo

- Interpretamos R cuadrado-como la relación

entre la cantidad de riesgo de mercado de la

cartera sobre el total de riesgo

- Coeficiente de no

determinación

- (1 - R 2 ) es el porcentaje de variación de los

retornos del fondo, que no se relacionan con la

variación en los rendimientos del índice de

referencia

- (1 - R 2 ) es el porcentaje de variación de los

retornos del fondo, que no se relacionan con la

variación en los rendimientos del índice de

referencia

- Atención: existe una gran facilidad para que con

valores "altos" de correlación se interprete

equivocadamente la proporción de variabilidad

para la capacidad de los fondos que realmente

se explica por rendimientos del índice de

referencia

- ¿Para qué sirve?

- Análisis de Regresión

- 6. Regresión Beta

- ¿Qué hace?

- Aisla el grado de riesgo inherente del fondo del

índice de referencia, buscando la variabilidad

total de los retornos

- Aisla el grado de riesgo inherente del fondo del

índice de referencia, buscando la variabilidad

total de los retornos

- ¿Cómo se calcula?

- ¿Qué es?

- Representa la proporción de la covarianza de

los rendimientos del fondo / índice de

referencia que se relaciona con la variación en

los rendimientos del índice de referencia

- Representa la proporción de la covarianza de

los rendimientos del fondo / índice de

referencia que se relaciona con la variación en

los rendimientos del índice de referencia

- ¿Cómo se interpreta?

- > 1 varia en mayor grado de proporción que el

índice de referencia; 1 varia en un grado igual

al índice de referencia; Cerca de Cero No se

relaciona con la variabilidad del índice de

referencia; Negativo Varia en un grado

contrario al índice de referencia.

- > 1 varia en mayor grado de proporción que el

índice de referencia; 1 varia en un grado igual

al índice de referencia; Cerca de Cero No se

relaciona con la variabilidad del índice de

referencia; Negativo Varia en un grado

contrario al índice de referencia.

- ¿Qué hace?

- 7. Regresión Alfa

- ¿Qué es?

- Es el intercepto que hace que el retorno del

índice de referencia sea cero

- Es una descripción de los retornos de los

fondos histórico real y la serie de rendimiento

del índice de referencia

- Es el intercepto que hace que el retorno del

índice de referencia sea cero

- ¿Qué indica?

- El grado en que la variabilidad de los

rendimientos de los fondos se relaciona con la

variabilidad en los rendimientos del índice de

referencia

- El grado en que la variabilidad de los

rendimientos de los fondos se relaciona con la

variabilidad en los rendimientos del índice de

referencia

- ¿Qué es?

- Grado de Ajuste

- El grado de error depende del grado de

dispersión alrededor de la línea de regresión

- El grado de error depende del grado de

dispersión alrededor de la línea de regresión

- 5. Diagrama de Dispresión

- ¿Qué es?

- Es un indicador visual del alto grado de

correlación entre los rendimientos de los

fondos y los rendimientos del indicador de

referencia

- Para esto se debe calcular Beta

- Es un indicador visual del alto grado de

correlación entre los rendimientos de los

fondos y los rendimientos del indicador de

referencia

- ¿Cómo se representa?

- Es un diagrama en donde se traza la relación

entre los rendimientos del fondo y del índice de

referencia

- Esta línea de mejor ajuste representa una

relación lineal entre los pares de retorno

- Se puede utilizar la línea de mejor ajuste para

interpolar los retornos de los fondos, si se da el

rendimiento del índice de referencia

- Ecuación de

regresión Lineal

- Asume que el valor de una de las variables es

al menos parcialmente dependiente de la otra

- Tiene dos coeficientes

- Alfa

- Representa el valor de la variable dependiente

cuando la variable independiente es igual a cero

- Representa el valor de la variable dependiente

cuando la variable independiente es igual a cero

- Beta

- Escala el valor del índice de referencia hacia

arriba o hacia abajo para obtener el valor de la

rentabilidad del fondo cuando se añade Alfa

- Escala el valor del índice de referencia hacia

arriba o hacia abajo para obtener el valor de la

rentabilidad del fondo cuando se añade Alfa

- Los mejores valores para Alfa y Beta son

aquellos que minimizan la distancia entre

los valores reales observados y los derivados

- Alfa

- Predicción de los retornos = Alfa + (Beta X

retorno del índice de referencia)

- Asume que el valor de una de las variables es

al menos parcialmente dependiente de la otra

- Ecuación de

regresión Lineal

- Se puede utilizar la línea de mejor ajuste para

interpolar los retornos de los fondos, si se da el

rendimiento del índice de referencia

- Es un diagrama en donde se traza la relación

entre los rendimientos del fondo y del índice de

referencia

- ¿Qué es?

- 6. Regresión Beta

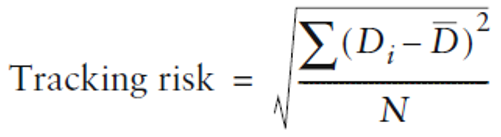

- 8. Riesgo de seguimiento / Riesgo Relativo

- Cuantifica el monto de la diferencia específica entre el

fondo y los retornos del índice de referencia

- La estimación del riesgo de seguimiento esperado es

una consideración clave en la construcción de tipos de

carteras

- Es una medida de la magnitud de las salidas de los

retornos de los fondos desde los rendimientos del índice

de referencia a través del tiempo.

- Cuando el fondo y el índice de referencia son igual de

arriesgados y sus retornos están altamente

correlacionados, habrá un riesgo bajo de seguimiento.

Cuando la correlación es 1, el riesgo de seguimiento es 0.

- Riesgo de seguimiento inconveniente, es la desviación

típica de los rendimientos por debajo de algunas

diferencias de los retornos esperados

- Cuantifica el monto de la diferencia específica entre el

fondo y los retornos del índice de referencia

- Selección del Índice de

Referencia

- Las estadísticas dependerán del índice de

referencia seleccionado, por esto es de vital

importancia su buena elección

- Las estadísticas dependerán del índice de

referencia seleccionado, por esto es de vital

importancia su buena elección

- Resumen interpretaciones

- Covarianza: La dirección y el grado de

asociación del fondo y los rendimientos del

índice de referencia, así como la magnitud de la

variabilidad del fondo con los rendimientos de

referencia.

- Correlación: La dirección y el grado de

asociación en el fondo y rendimientos de

referencia.

- Coeficiente de determinación: El grado de

asociación en el fondo y referencia

rendimientos

- Covarianza: La dirección y el grado de

asociación del fondo y los rendimientos del

índice de referencia, así como la magnitud de la

variabilidad del fondo con los rendimientos de

referencia.

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.