30481959

Beschreibung

Mindmap von MARIO ANDRES PINTO BARON, aktualisiert more than 1 year ago

|

|

Erstellt von MARIO ANDRES PINTO BARON

vor mehr als 3 Jahre

|

|

Costos modalidad órdenes de

producción

- Sistemas de costeos por órdenes de producción

- Costos acumulados por

cada orden

- Productos

individuales

- utilizan el

sistema de costos

por órdenes

- para clasificarlos (directos e

indirectos).

- para clasificarlos (directos e

indirectos).

- utilizan el

sistema de costos

por órdenes

- Por cada orden se abre una hoja de costos.

- Productos

individuales

- Orden de

producción

- Cada uno tendrá su

propio costo de

producción total y

unitaria

- describiéndolo

brevemente el proceso

contable.

- describiéndolo

brevemente el proceso

contable.

- Cada uno tendrá su

propio costo de

producción total y

unitaria

- Costos acumulados por

cada orden

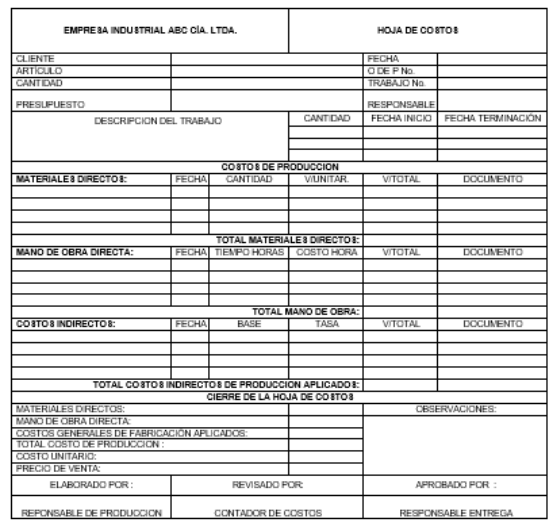

- Hoja de costos

- Objetivo

- costear el lote e identificar el costo unitario del producto.

- costear el lote e identificar el costo unitario del producto.

- Instrumento contable donde acumular

costos de producción

- materiales directos

- Mano de obra directa

- Gastos de fabricación

- materiales directos

- Recolectar pedido del cliente

- a través de una orden de producción

- posteriormente se elabora la hoja de costos.

- posteriormente se elabora la hoja de costos.

- a través de una orden de producción

- Liquidación de hoja de

costos

- Sumar todos los costos obteniendo el

total y este dividirlo entre el número de

unidades producidas.

- Sumar todos los costos obteniendo el

total y este dividirlo entre el número de

unidades producidas.

- Objetivo

- Contabilización de materiales.

- Materiales contables son inventarios.

- Materiales directos

- Fundamental en la producción

- transformado para ser el producto terminado

- transformado para ser el producto terminado

- Fundamental en la producción

- Materiales indirectos

- Puede o no formar parte del producto

terminado

- Puede o no formar parte del producto

terminado

- Materiales consumibles

- No forman parte del producto

- No forman parte del producto

- Materiales directos

- Control de materiales

- Hay 5 fases en esta

- Planeamiento de la producción

- Analizar necesidades de compras.

- Analizar necesidades de compras.

- Compra de materiales

- Escoge la mejor oferta y elabora una orden de

compra

- Escoge la mejor oferta y elabora una orden de

compra

- Recepción e inspección

- Verifica la calidad del producto recibido.

- Verifica la calidad del producto recibido.

- Almacenamiento y devolución

- Recibe y firma documentos de preparación, mantiene inventario de los

materiales.

- Recibe y firma documentos de preparación, mantiene inventario de los

materiales.

- Contabilización de los materiales

- Comprende la compra, uso y procedimientos especiales

- Comprende la compra, uso y procedimientos especiales

- Planeamiento de la producción

- Hay 5 fases en esta

- Compra de materiales

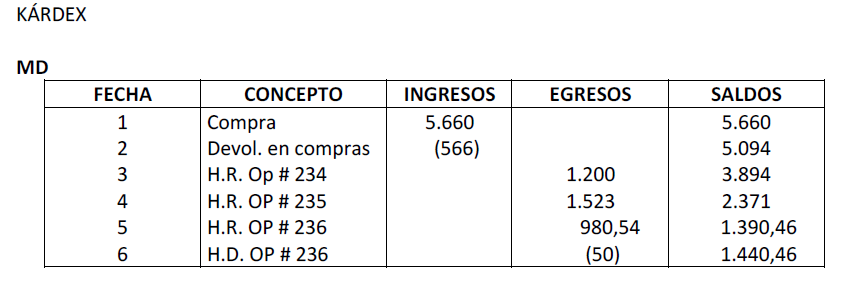

- Se hacen tres registros

- registro de compras

- en el libro diario general

- kardex

- registro de compras

- Se hacen tres registros

- Uso de materiales

- Requisición de materiales para la necesidad de uso de

materiales en producción.

- Requisición de materiales para la necesidad de uso de

materiales en producción.

- Materiales contables son inventarios.

- MANO DE OBRA

- Mano de obra directa

- Producción de una orden especifica

- interviene directamente en la transformación de los materiales.

- interviene directamente en la transformación de los materiales.

- Producción de una orden especifica

- Mano de obra indirecta

- Interviene indirectamente en la elaboración de un producto

- cuenta denominada mano de obra indirecta.

- cuenta denominada mano de obra indirecta.

- Interviene indirectamente en la elaboración de un producto

- Contabilización de mano de obra directa

- Intervienen contabilidad general y de costos

- Contabilidad general

- realizara los asientos contables de pago y cargo de la producción

- realizara los asientos contables de pago y cargo de la producción

- Contabilidad de costos

- registrara el valor de obra directa en las hojas de costos

- registrara el valor de obra directa en las hojas de costos

- Contabilidad general

- El monto pagado a la mano de obra directa es diferente al costo de la

misma

- Intervienen contabilidad general y de costos

- Contabilizacion mano de obra indirecta

- Contabilidad general

- forma parte de los gastos generales de fabricación

- forma parte de los gastos generales de fabricación

- Contabilidad general

- Mano de obra directa

- FUENTE

- EXRTAIDO DEL LIBRO

- LIBRO DE COSTOS

- AUTOR

- HENRY MARCELO VALLEJO Y MANUEL PATRICIO JARAMILLO

- HENRY MARCELO VALLEJO Y MANUEL PATRICIO JARAMILLO

- AUTOR

- LIBRO DE COSTOS

- EXRTAIDO DEL LIBRO

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.