3113595

Beschreibung

Mindmap von alimak_0630, aktualisiert more than 1 year ago

|

|

Erstellt von alimak_0630

vor mehr als 9 Jahre

|

|

CLASIFICACION, NOMENCLATURA Y

MOVIMIENTO DE LAS CUENTAS

- Las cuentas representan las propiedades, los

derechos y las deudas de la empresa en un

fecha determinada, asi mismo, los ingresos, los

costos, los gastos y las utilidades en un periodo

determinado.

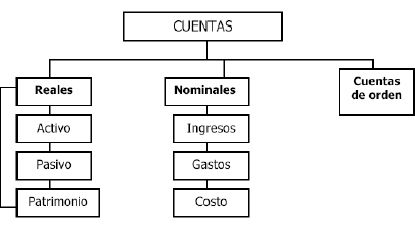

- De acuerdo con su naturaleza,

las cuentas se clasifican en:

- REALES O DE BALANCE

- Representan los valores tangibles de la empresa-como las propiedades y las

obligaciones (prestamos con terceros), forman parte del balance general de una

empresa

- El activo: representa el conjunto de

bienes y derechos de propiedadde la

empresa que pueden valorarse en

dinero.

- El pasivo: representa las obligaciones o deudas

contraídas por la empresa.

- El patrimonio: : está formado por los

aportes del dueño o dueñospara

constituir la empresa, y además

incluye utilidades, supéravit yreservas

- El activo: representa el conjunto de

bienes y derechos de propiedadde la

empresa que pueden valorarse en

dinero.

- Representan los valores tangibles de la empresa-como las propiedades y las

obligaciones (prestamos con terceros), forman parte del balance general de una

empresa

- NOMINALES

- Tambien son llamadas de resultado o

transitorias. De resultado porque al final de un

ejercicio contable dan a conocer las utilidades o

perdidas, los ingresos, los gastos. son

transitorias porque se cierran al finalizar el

periodo contable.

- Ingresos : representan los valores que recibe la

empresa cuando realiza una venta o presta un servicio

con el fin de obtener una ganancia.

- Gastos: son los valores pagados o causados

para el normal funcionamiento de la empresa.

- Costo de ventas: es el valor de adquisición de los

artículos destinados a la venta.

- Ingresos : representan los valores que recibe la

empresa cuando realiza una venta o presta un servicio

con el fin de obtener una ganancia.

- Tambien son llamadas de resultado o

transitorias. De resultado porque al final de un

ejercicio contable dan a conocer las utilidades o

perdidas, los ingresos, los gastos. son

transitorias porque se cierran al finalizar el

periodo contable.

- CUENTAS DE ORDEN

- Agrupa el conjunto de valores que reflejan hechos que pueden afectar la

estructura financiera de la empresa, se utilizan para conciliar las diferencias

entre los registros contables de las empresas y la información tributaria.

- Agrupa el conjunto de valores que reflejan hechos que pueden afectar la

estructura financiera de la empresa, se utilizan para conciliar las diferencias

entre los registros contables de las empresas y la información tributaria.

- REALES O DE BALANCE

- De acuerdo con su naturaleza,

las cuentas se clasifican en:

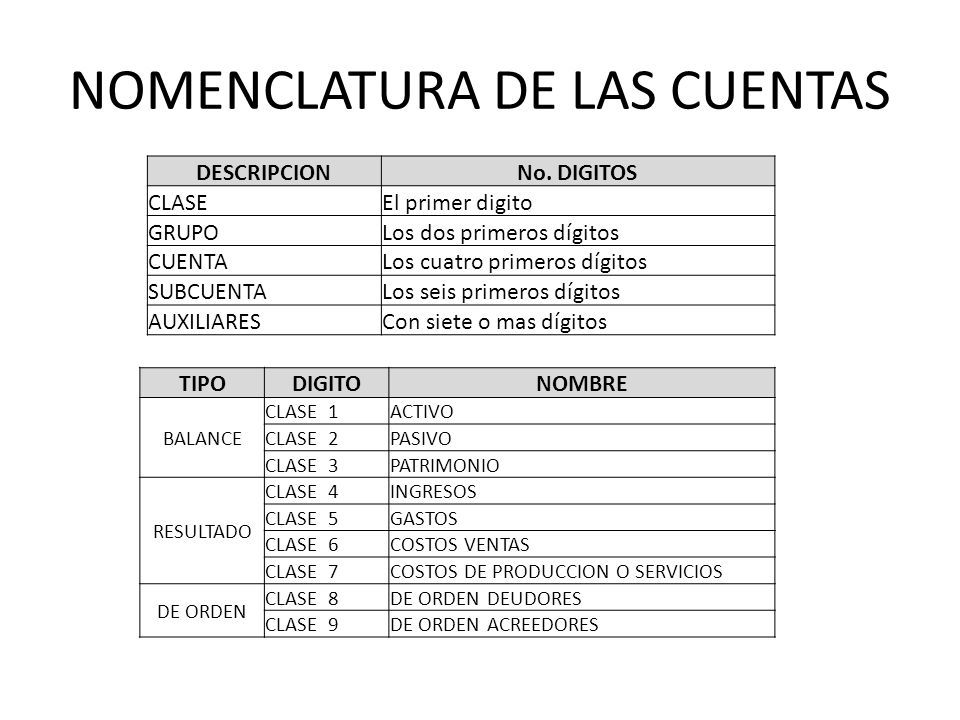

- Es un catálogo o lista de cuentas, clasificadas de acuerdo con una codificación. Este listado

se clasifica según las áreas del balance (activo, pasivo, patrimonio). Se incluyen también las

cuentas de gastos y de ingresos.

- CUENTA: Los cuatro primeros digitos

- CLASE: El primer digito

- Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general

- Las clases 8 y 9 detallan las cuentas de orden.

- Las clases 4, 5, 6 y 7 corresponden a las cuentas del estado de ganancias o

pérdidas o estado de resultados

- Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general

- SUBCUENTA: Los seis primeros digitos

- GRUPO: Los dos primeros digitos

- CUENTA: Los cuatro primeros digitos

- Cada cuenta de las mensionadas anteriormente tiene una dinamica, una

naturaleza, para su registro, es decir siempre inician o disminuyen por un lado

especifico.

- MOVIMIENTO CREDITO

- anotaciones que se hacen en el

lado derecho de una cuenta para

registrar los aumentos o

disminuciones.

- ACTIVO: Aqui disminuye y se cancela

- PASIVO: Aqui empieza y aumenta

- PATRIMONIO: Aqui empieza y aumenta

- INGRESOS: Aqui empieza y aumenta

- GASTOS: Aqui disminuye y se cancela

- COSTOS: Aqui disminuye y se cancela

- ACTIVO: Aqui disminuye y se cancela

- anotaciones que se hacen en el

lado derecho de una cuenta para

registrar los aumentos o

disminuciones.

- MOVIMIENTO DEBITO

- anotaciones que se hacen en el lado

izquierdo de una cuenta para registrar los

aumentos y las disminuciones.

- ACTIVO: Aqui empieza y aumenta

- PASIVO: Aqui disminuye y se cancela

- PATRIMONIO: Aqui disminuye y se cancela

- INGRESOS:Aqui disminuye y se cancela

- GASTOS: Aqui empieza y aumenta

- COSTOS: Aqui empieza y aumenta

- ACTIVO: Aqui empieza y aumenta

- anotaciones que se hacen en el lado

izquierdo de una cuenta para registrar los

aumentos y las disminuciones.

- MOVIMIENTO CREDITO

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.