32819269

Beschreibung

Mindmap von Ketzalzihuatl Escamilla Jiménez, aktualisiert more than 1 year ago

|

|

Erstellt von Ketzalzihuatl Escamilla Jiménez

vor mehr als 3 Jahre

|

|

Plan de Cuentas

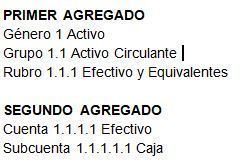

- Estructura (imagen 1)

- ¿Que es?

- El plan de cuentas busca proporcionar a los entes públicos

las herramientas y elementos suficientes que de alguna

manera permitan tener controlado el registro contable,

esto ayuda a que la información se entregue en tiempo, de

manera eficaz y eficiente, para facilitar la toma de

decisiones y rendición de cuentas. (UNADM, sf)

- El plan de cuentas busca proporcionar a los entes públicos

las herramientas y elementos suficientes que de alguna

manera permitan tener controlado el registro contable,

esto ayuda a que la información se entregue en tiempo, de

manera eficaz y eficiente, para facilitar la toma de

decisiones y rendición de cuentas. (UNADM, sf)

- ¿Cómo es la base de codificación del plan de cuentas y en qué consiste cada nivel?

- Un plan de cuentas en contabilidad se ordena

mediante números, letras o la combinación de los

mismos, conformando un código para cada una de

las cuentas que estarán en dicho documento.

(Herrera, sf)

- Grupos: son la categoría más

amplia y general de un plan de

cuentas. Hacen referencia al

activo, pasivo, patrimonio neto,

ingresos y egresos de determinado

ente económico.

- Subgrupos: son las

categorías en las que

pueden descomponerse los

grupos, como el activo

corriente o el activo no

corriente.

- Cuentas: aquí hablamos propiamente

de las cuentas que componen los

subgrupos. Por ejemplo, “Caja y

bancos” es parte del activo corriente

que, a su vez, pertenece al grupo

activos.

- Subcuentas: hace referencia a

cada uno de los elementos

que componen una cuenta.

- Auxiliares: elementos

detallados que conforman una

subcuenta y hacen más sencillo

el registro y sistematización de

las operaciones económicas.

- Grupos: son la categoría más

amplia y general de un plan de

cuentas. Hacen referencia al

activo, pasivo, patrimonio neto,

ingresos y egresos de determinado

ente económico.

- Un plan de cuentas en contabilidad se ordena

mediante números, letras o la combinación de los

mismos, conformando un código para cada una de

las cuentas que estarán en dicho documento.

(Herrera, sf)

- ¿Qué fines tiene un instructivo de manejo de cuentas?

- Reflejar el nombre de la cuenta, explicar detalladamente

concepto, los motivos porque se carga (débito) o se abona

(crédito) y el tipo de saldo, tomando todos estos aspectos para

un mejor funcionamiento del sistema de información contable.

(PREZI, sf)

- Reflejar el nombre de la cuenta, explicar detalladamente

concepto, los motivos porque se carga (débito) o se abona

(crédito) y el tipo de saldo, tomando todos estos aspectos para

un mejor funcionamiento del sistema de información contable.

(PREZI, sf)

- ¿Qué objetivo tienen las guías contabilizadoras?

- Su propósito es orientar el registro de las operaciones

contables a quienes tienen la responsabilidad de su

ejecución, así como para todos aquellos que requieran

conocer los criterios que se utilizan en cada operación.

(CONAC, 2008)

- Su propósito es orientar el registro de las operaciones

contables a quienes tienen la responsabilidad de su

ejecución, así como para todos aquellos que requieran

conocer los criterios que se utilizan en cada operación.

(CONAC, 2008)

- Modelos de asientos para el registro contable

- El modelo de asientos tiene como propósito

disponer de una guía orientadora sobre como

registrar los hechos económicos-financieros que

reflejan, en líneas generales, la actividad del ente

público y contempla las transacciones que se dan

en forma habitual y recurrente. (Gobierno de

Veracruz, sf)

- ¿En qué momento se utilizan los modelos de asientos para el registro contable?

- Al momento de realizar los

registros contables.

- Al momento de realizar los

registros contables.

- ¿En qué momento se utilizan los modelos de asientos para el registro contable?

- El modelo de asientos tiene como propósito

disponer de una guía orientadora sobre como

registrar los hechos económicos-financieros que

reflejan, en líneas generales, la actividad del ente

público y contempla las transacciones que se dan

en forma habitual y recurrente. (Gobierno de

Veracruz, sf)

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.