33439588

Beschreibung

Mindmap von JEIMY MORALES, aktualisiert more than 1 year ago

|

|

Erstellt von JEIMY MORALES

vor mehr als 3 Jahre

|

|

Conceptos Básicos

Contabilidad

- Noción de

Empresas

- Las Personas

- El Capital

- El Trabajo

- Personas Naturales

- Personas Jurídicas

- Las Sociedades Comerciales

- Clases de Sociedades Comerciales

- Sociedades de Personas

- Sociedades de Capital

- Sociedades Mixtas

- Sociedades No Comerciales

- Sociedades de Personas

- Clases de Sociedades Comerciales

- Las Personas

- Clasificación de las

Empresas

- Objetivo

- No Comerciales

- No Comerciales Con Personería Jurídica

- Sin Personería Jurídica

- No Comerciales

- Actividad Económica

- Procedencia de Capital

- Numero de Propietarios

- Según el

Tamaño

- Procedencia de Capital

- Empresas Privadas, Publicas y Mixtas

- Empresas Privadas, Publicas y Mixtas

- Numero de Propietarios

- Individual, Unipersonal, Sociedad

- Individual, Unipersonal, Sociedad

- Tipos de

Sociedades

- Sociedad Comandita Simple

- Sociedad de Responsabilidad Limitada

- Razón Social

- Razón Social

- Responsabilidad

- Distribución de Utilidades

- Muerte de un

Socio

- Sociedad Comandita Simple

- Objetivo

- RAZONES PARA LA FAMACIÓN DE UNA

SOCIEDAD

- En los campos de la manufactura, la venta al por mayor y la venta al por

menor, puesto que constituye en medio efectivo para combinar la capital y

la capacidad

- En los campos de la manufactura, la venta al por mayor y la venta al por

menor, puesto que constituye en medio efectivo para combinar la capital y

la capacidad

- LIBROS DE

CONTABILIDAD

- se lleva en libros tarjetas u hojas removibles debidamente foliados

- IMPORTANCIA EN LA CALIDAD DE LA

INFORMACIÓN CONTABLE

- El cumplimiento de esta condición nos permite que la misma tenga que generar un valor

agregado

- ENTE ECONOMICO

- CONTINUIDAD

- PERIODO CONTABLE

- ESENCIA SOBRE LA FORMA

- ASOCIACION

- ENTE ECONOMICO

- El cumplimiento de esta condición nos permite que la misma tenga que generar un valor

agregado

- PLAN UNICO DE CUENTAS

- El plan único de cuentas está compuesto por un catálogo de cuentas y la

descripción y dinámica para la aplicación de las mismas, las cuales deben

observarse en el registro contable de todas las operaciones o transacciones

económicas.

- Clase: El primer dígito

- Grupo: Los dos primeros dígitos

- Cuenta: Los cuatro primeros dígitos

- Subcuenta: Los seis primeros

dígitos

- Clase: El primer dígito

- El plan único de cuentas está compuesto por un catálogo de cuentas y la

descripción y dinámica para la aplicación de las mismas, las cuales deben

observarse en el registro contable de todas las operaciones o transacciones

económicas.

- se lleva en libros tarjetas u hojas removibles debidamente foliados

- CUENTAS

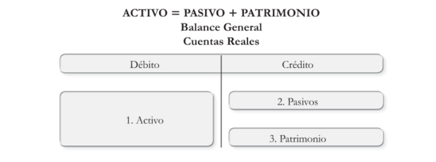

REALES

- CUENTAS

NOMINALES

- CUALIDADES DE LA INFORMACIÓN

CONTABLE

- satisfacer adecuadamente los objetivos

- ECUACION CONTABLE FINACIERO

- ECUACION CONTABLE FINACIERO

- satisfacer adecuadamente los objetivos

- CUALIDADES DE LA INFORMACIÓN

CONTABLE

- PARTIDA

DOBLE

- El método contable de la Partida Doble se basa en la idea de

que no hay deudor sin acreedor. Todo hecho económico

tiene su origen en otro hecho del mismo valor pero de

naturaleza contraria.

- Haber: disminuciones de activo, aumentos de pasivo y aumentos de patrimonio.

- Haber: disminuciones de activo, aumentos de pasivo y aumentos de patrimonio.

- El método contable de la Partida Doble se basa en la idea de

que no hay deudor sin acreedor. Todo hecho económico

tiene su origen en otro hecho del mismo valor pero de

naturaleza contraria.

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.