3433453

Capítulo I

- DE LOS INGRESOS POR SALARIOS Y EN GENERAL POR LA

PRESTACIÓN DE UN SERVICIO PERSONAL SUBORDINADO

- Salarios y demás prestaciones que deriven de una relación laboral

- El pago del impuesto deberá efectuarse

mediante retención que efectúen las citadas

personas morales.

- Quienes hagan pagos están obligados a efectuar

retenciones y enteros mensuales que tendrán el carácter

de pagos provisionales a cuenta del impuesto anual.

- No se efectuará retención a las personas que en el mes

únicamente perciban un salario mínimo general

correspondiente al área geográfica del contribuyente.

- No se efectuará retención a las personas que en el mes

únicamente perciban un salario mínimo general

correspondiente al área geográfica del contribuyente.

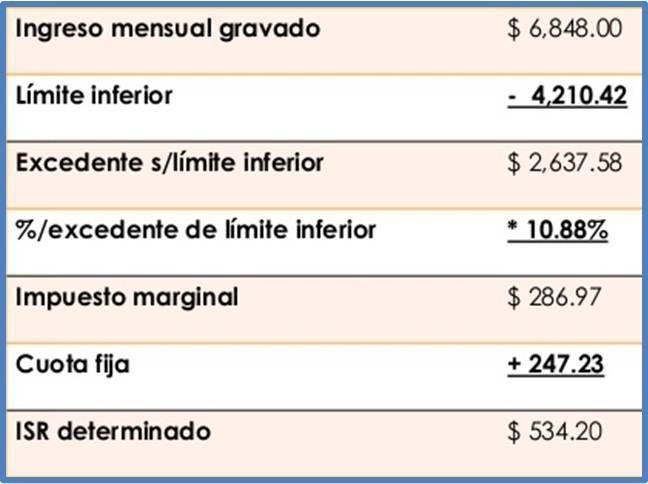

- Ejemplo de Calculo del ISR

- Estan Obligadas las Personas Físicas, así

como las Personas Morales

- A más tardar el día 17 de cada uno de

los meses del año del calendario

- Las personas obligadas a efectuar retenciones,

calcularán el impuesto anual de cada persona que le

hubiere prestado servicios personales subordinados.

- Las personas obligadas a efectuar retenciones,

calcularán el impuesto anual de cada persona que le

hubiere prestado servicios personales subordinados.

- A más tardar el día 17 de cada uno de

los meses del año del calendario

- Obligaciones de los Contribuyentes

que obtengan ingresos:

- Proporcionar los datos

necesarios, RFC y CURP.

- Solicitar las constancias de retenciones,

cálculo del impuesto y su declaración anual.

- Presentar

declaración anual.

- Comunicar por escrito al empleador, si

tienen otro trabajo (por el Subsidio).

- Proporcionar los datos

necesarios, RFC y CURP.

- Obligaciones quienes hagan pagos:

- Efectuar las

retenciones.

- Calcular el impuesto anual en

los términos del ARTÍCULO 96.

- Expedir y entregar comprobantes fiscales

a las personas que reciban pagos.

- Solicitar, en su caso, las constancias y los

comprobantes de quien recién ingrese.

- Solicitar los datos necesarios

a fin de inscribirlas en el RFC.

- Proporcionar a más tardar el 15 de febrero de

cada año, constancia de salarios y viáticos.

- Presentar, ante las oficinas autorizadas a más tardar el 15 de

febrero de cada año, declaración de subordinados, según el SAT.

- Efectuar las

retenciones.

- El pago del impuesto deberá efectuarse

mediante retención que efectúen las citadas

personas morales.

- Salarios y demás prestaciones que deriven de una relación laboral

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.