3693379

Beschreibung

Mindmap von Thiago Amério, aktualisiert more than 1 year ago

|

|

Erstellt von Thiago Amério

vor etwa 9 Jahre

|

|

Cálculo dos Benefícios

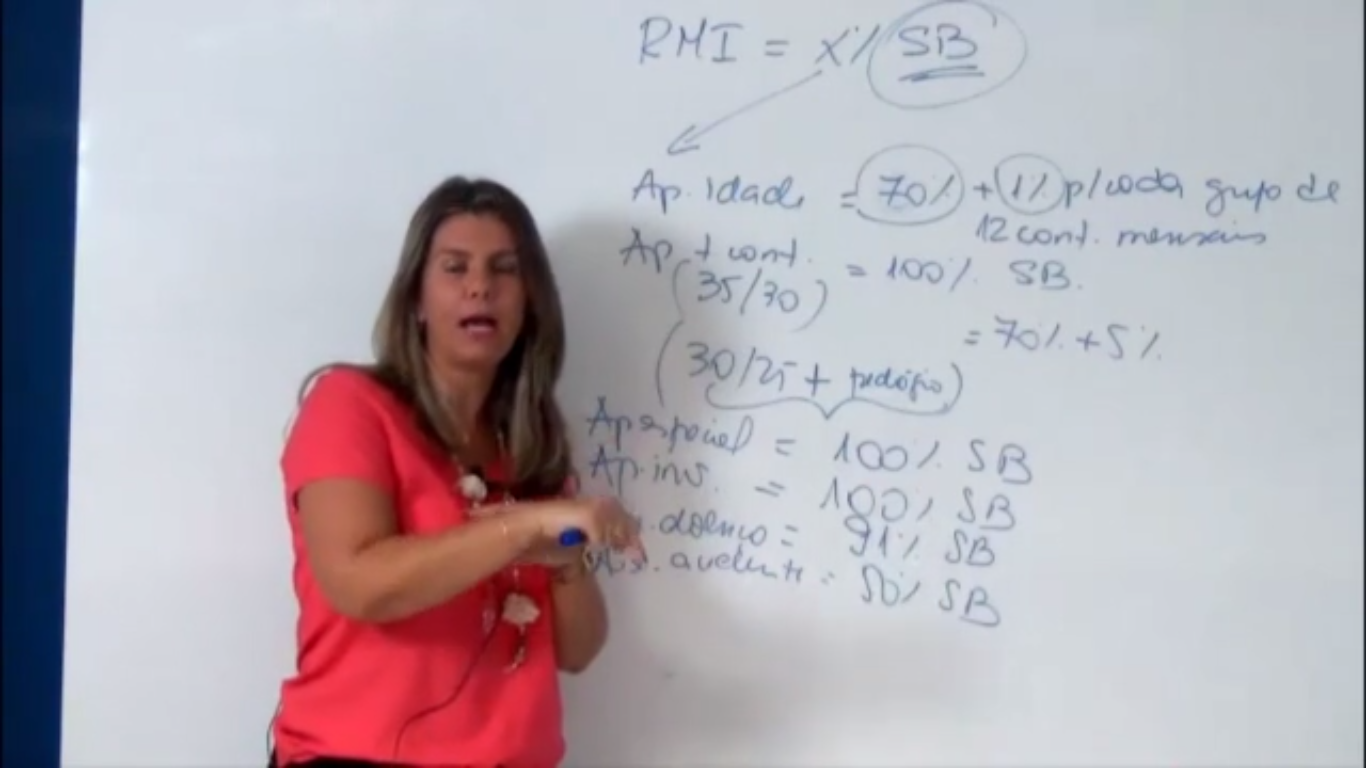

- Renda Mensal Inicial = Porcentagem

do Salário de Benefício

- Salário de Benefício = Média do Salário de Contribuição x FP

- Salário de Contribuição = remuneração do segurado

Anmerkungen:

- Segurado C.I. que presta serviço à empresa pode provar por rpa, recib de pagamento por autonomo;

- Contribuição = alíquota x Salário de Contribuição

- Salário de Contribuição = remuneração do segurado

- Salário de Benefício = Média do Salário de Contribuição x FP

- Salário de Contribuição

Anmerkungen:

- Art. 202 da CF. Entrar para cálculo do custeio com repercussão no valor do benefício.

- Trabalhador Avulso e Empregado

- Salário de Contribuição: Engloba a parcela fixas, as gorjetas, de

natureza remuneratórias

- Exceção: verba indenizatória

- inclui a remuneração efetivamente auferida na

entidade sindical ou empresa de origem.

- Exceção: verba indenizatória

- Salário de Contribuição: Engloba a parcela fixas, as gorjetas, de

natureza remuneratórias

- Empregado Doméstico

- Valor da CTPS

- Não se aplica o art. 36 e sim o art. 35 da Lei 8213

- Valor da CTPS

- Contribuinte Individual

Anmerkungen:

- Antigamente se inscrevia na classe 1 - e cumprido determinado tempo se progredia ou se regredia na escala. Porém foi revogada

- Abril de 2003 foi excluído a escala de salário base

- Não pode mais optar, deve ser a remuneração auferida

- Não pode mais optar, deve ser a remuneração auferida

- Remuneração auferida em uma ou mais empresas

- Limitada ao valor teto do salário de contribuição

- Limitada ao valor teto do salário de contribuição

- Inc - Art. 5 da Lei 10666

Anmerkungen:

- Obrigação de complementação mínima é ilegal e inconstitucional. Não se pode admitir a contribuição sem o fato gerador

- Segurado Facultativo

- Valor declarado

- Valor declarado

- Salário Maternidade

- Incide contribuição previdenciária e repercute no salario de benefício

- Incide contribuição previdenciária e repercute no salario de benefício

- Salário Família

- Não incide contribuição previdenciária e não incide no beneífic

- Não incide contribuição previdenciária e não incide no beneífic

- Auxílio-Acidente

Anmerkungen:

- 50% do salário do salário de benefício concedidos ao segurado que adquire lesão permanente que reduz sua capacidade laborativa em razão de acidente de qualquer natureza. Art. 31 Lei 8213

- Não repercute na contribuição mas entra no salário de benefício

- A.D. e Aposentadoria por Invalidez -> não incide

contribuição mas repercute no cálculo do benefício

- Décimo Terceiro Salário desde 94 ->

- Incide contribuições previdenciárias mas não incide no cálculo do salário de benefíco

- Inconstitucionalidade?

- Repercute no recebimento de 13 no regime de solidariedade quando amparado como beneficiário

- Repercute no recebimento de 13 no regime de solidariedade quando amparado como beneficiário

- Incide contribuições previdenciárias mas não incide no cálculo do salário de benefíco

- Para efeitos de custeio pode ser inferior ao mínimo - Salário de Contribuição

Anmerkungen:

- Art. 28, § 3 Lei 8212/91 § 3º O limite mínimo do salário-de-contribuição corresponde ao piso salarial, legal ou normativo, da categoria ou, inexistindo este, ao salário mínimo, tomado no seu valor mensal, diário ou horário, conforme o ajustado e o tempo de trabalho efetivo durante o mês. (Redação dada pela Lei nº 9.528, de 10.12.97)

- Art. 28 Lei 8212 = Base Legal

- Não se considera salário de contribuição para custeio

- § 6º: Férias indenizadas, incluindo um terço constitucional;

- STJ - Resp 1230957/RS sobre o terço constitucional

- Aviso Prévio Indenizado

- Não tem caráter remuneratório, portanto, não incide contribuição

previdenciária pelo STJ, mas vale com todo reflexo previdenciário

- Não tem caráter remuneratório, portanto, não incide contribuição

previdenciária pelo STJ, mas vale com todo reflexo previdenciário

- STJ - Resp 1230957/RS sobre o terço constitucional

- STJ - Exclui os 15 primeiros dias no caso do auxílio doença

- § 6º: Férias indenizadas, incluindo um terço constitucional;

- Contestar: § 10. O auxílio-doença não poderá exceder a média aritmética simples dos últimos 12

(doze) salários-de-contribuição, inclusive em caso de remuneração variável, ou, se não alcançado o

número de 12 (doze), a média aritmética simples dos salários-de-contribuição existentes.

- MP e Lei 13135/2015

- Limitação ao art. 29, II da Lei 8213/91

- Média simples dos maiores salários de contribuição correspondente a 80% do período contributivo

- Média simples dos maiores salários de contribuição correspondente a 80% do período contributivo

- Inconstitucional, conforme art. 29 da Lei 8213/91 à MP 242/2005

- Afronta o art 246 da CF em presença de relevância e urgência

- Art. 246. É vedada a adoção de medida provisória na regulamentação de

artigo da Constituição cuja redação tenha sido alterada por meio de emenda

promulgada entre 1º de janeiro de 1995 até a promulgação desta emenda,

inclusive. (Redação dada pela Emenda Constitucional nº 32, de 2001)

- Viola o § 11 do Art. 201 da CF

- § 11. Os ganhos habituais do empregado, a qualquer título, serão incorporados ao salário

para efeito de contribuição previdenciária e conseqüente repercussão em benefícios, nos

casos e na forma da lei. (Incluído dada pela Emenda Constitucional nº 20, de 1998)

- § 11. Os ganhos habituais do empregado, a qualquer título, serão incorporados ao salário

para efeito de contribuição previdenciária e conseqüente repercussão em benefícios, nos

casos e na forma da lei. (Incluído dada pela Emenda Constitucional nº 20, de 1998)

- Art. 246. É vedada a adoção de medida provisória na regulamentação de

artigo da Constituição cuja redação tenha sido alterada por meio de emenda

promulgada entre 1º de janeiro de 1995 até a promulgação desta emenda,

inclusive. (Redação dada pela Emenda Constitucional nº 32, de 2001)

- Afronta o art 246 da CF em presença de relevância e urgência

- MP e Lei 13135/2015

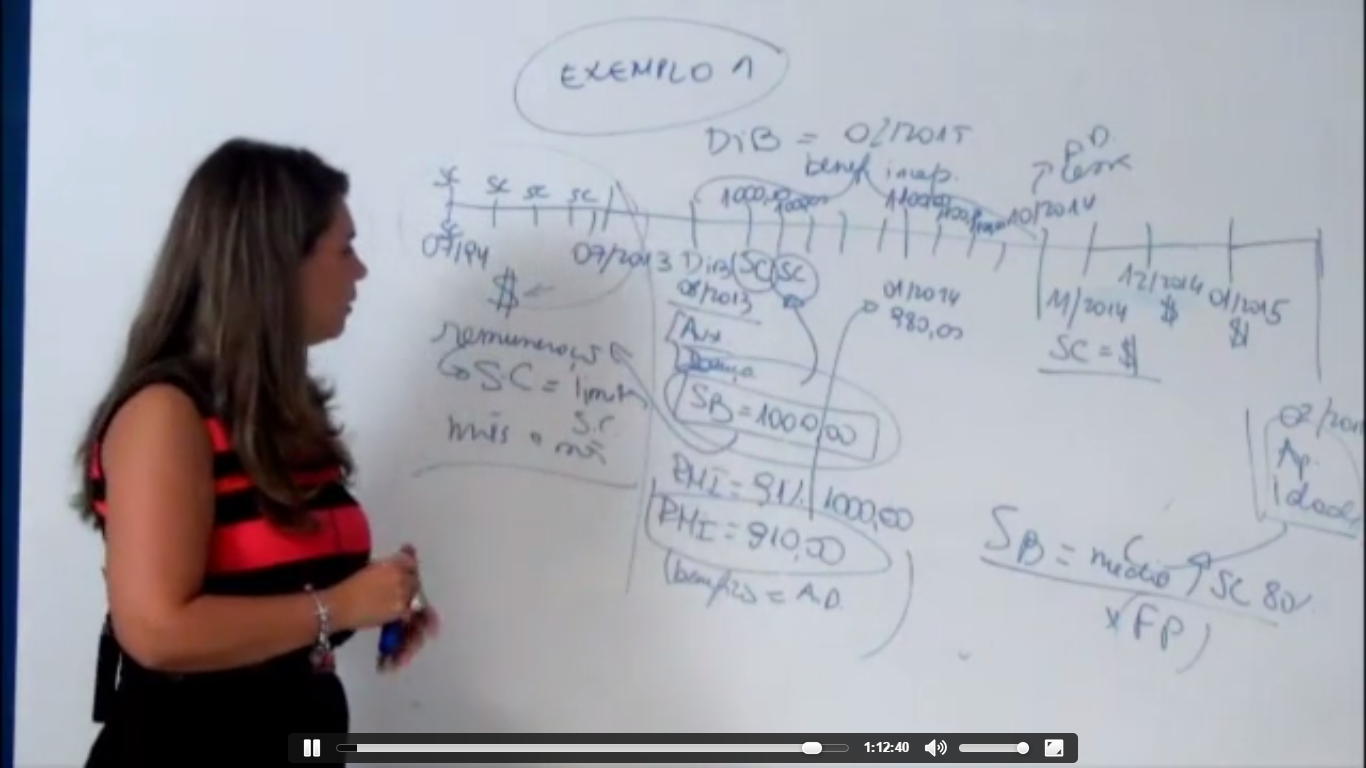

- Salário de Benefício

- Média do salário de contribuição x Fator Previdenciário

- Fator Previdenciário

- Preservar o equilibrio autorial e financeiro

- Aposentadoria por idade

- Aposentadoria por tempo de contribuição

- Crítica para Mulher - professor e da professora

- Existe compensação na contagem do tempo

de contribuição + 10 para professor e 5 para

mulher

- Não existe para idade e expectativa de sobrevida

- Não existe para idade e expectativa de sobrevida

- Existe compensação na contagem do tempo

de contribuição + 10 para professor e 5 para

mulher

- Crítica para Mulher - professor e da professora

- Idade, expectativa de sobrevida e tempo de contribuição

- Preservar o equilibrio autorial e financeiro

- Fator Previdenciário

- Sem fator Previdenciário

- Aposentadoria por invalidez

- Pensão por morte e Auxílio

Reclusão proporcional à renda

da A.P.

- Pensão por morte e Auxílio

Reclusão proporcional à renda

da A.P.

- Aposentadoria Especial

- Exceções

- Salário Família e Salário Maternidade

Anmerkungen:

- o 1º decorre da lei com valores predeterminados, já o salário maternidade é o valor da última remuneração. Já o salário maternidade se for empregado é a última remuneração, se for c.i. é 1/12 avos d asoma dos últimos 12 salários de contribuição.

- Salário Família e Salário Maternidade

- Auxílio-Doença

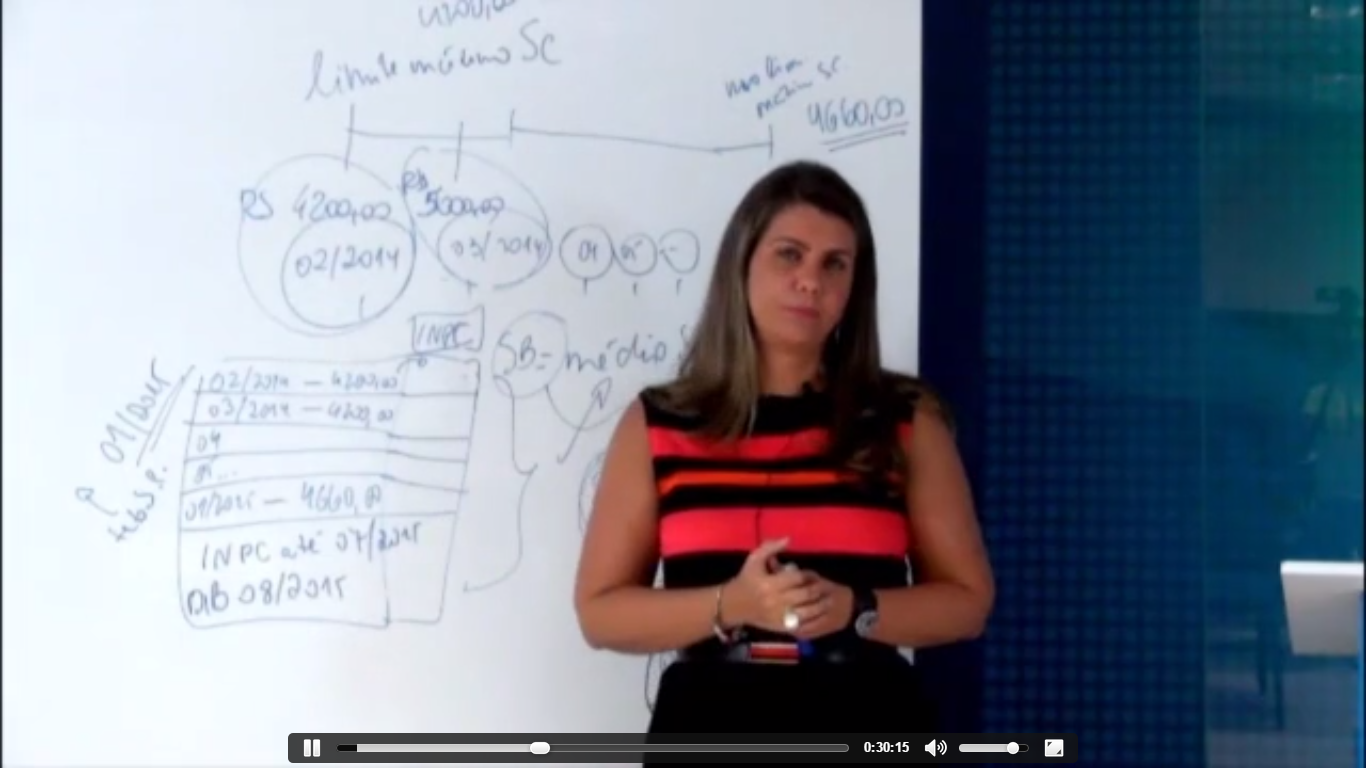

- Ação revisional art. 28, § 2ª - Lei 9876/99 - RMI e divisor mínimo não existe

- Deve-se excluir os 20%. Não tem divisor mínimo.

- Deve-se excluir os 20%. Não tem divisor mínimo.

- Art. 29, § 5 Lei 8213

- Salário de Benefício (não da RMI do benefício) torna-se o salário de

contribuição nas épocas de incapacidade

- STF entende aplicável só se houve o retorno à atividade

- A simples transformação no auxílio-doença em aposentadoria por invalidez não se

aplica. OU mesmo na transformação da aposentadoria por invalidez em idade não se aplica.

- A simples transformação no auxílio-doença em aposentadoria por invalidez não se

aplica. OU mesmo na transformação da aposentadoria por invalidez em idade não se aplica.

- Salário de Benefício (não da RMI do benefício) torna-se o salário de

contribuição nas épocas de incapacidade

- Ação revisional art. 28, § 2ª - Lei 9876/99 - RMI e divisor mínimo não existe

- Auxílio- Acidente

- Aposentadoria por invalidez

- Todos salários de contribuições que

compõem a média são atualizados

MENSALMENTE pelo INCP

Anmerkungen:

- Art. 29-B da Lei 8212

- Período Contributivo a partir de julho de 1994 até

a DIB em Período Decorrido= Números de Controbuições

- Lei 9876/99

- Art. 3o Para o segurado filiado à Previdência Social até o dia anterior à

data de publicação desta Lei, que vier a cumprir as condições exigidas

para a concessão dos benefícios do Regime Geral de Previdência Social,

no cálculo do salário-de-benefício será considerada a média aritmética

simples dos maiores salários-de-contribuição, correspondentes a, no

mínimo, oitenta por cento de todo o período contributivo decorrido

desde a competência julho de 1994, observado o disposto nos incisos I e II

do caput do art. 29 da Lei no 8.213, de 1991, com a redação dada por esta

Lei.

- Art. 3o Para o segurado filiado à Previdência Social até o dia anterior à

data de publicação desta Lei, que vier a cumprir as condições exigidas

para a concessão dos benefícios do Regime Geral de Previdência Social,

no cálculo do salário-de-benefício será considerada a média aritmética

simples dos maiores salários-de-contribuição, correspondentes a, no

mínimo, oitenta por cento de todo o período contributivo decorrido

desde a competência julho de 1994, observado o disposto nos incisos I e II

do caput do art. 29 da Lei no 8.213, de 1991, com a redação dada por esta

Lei.

- Há incremento no primeiro reajuste do benefício

- Divisor Mínimo

- Crítica art. 29, § 4ª da Lei 8213/91; Art. 32 também

do período concomitante

- Regra não aplicável a partir da lei 9876/99

- Regra é de todo período contributivo

- Regra é de todo período contributivo

- Regra não aplicável a partir da lei 9876/99

- Atividade Concomitante

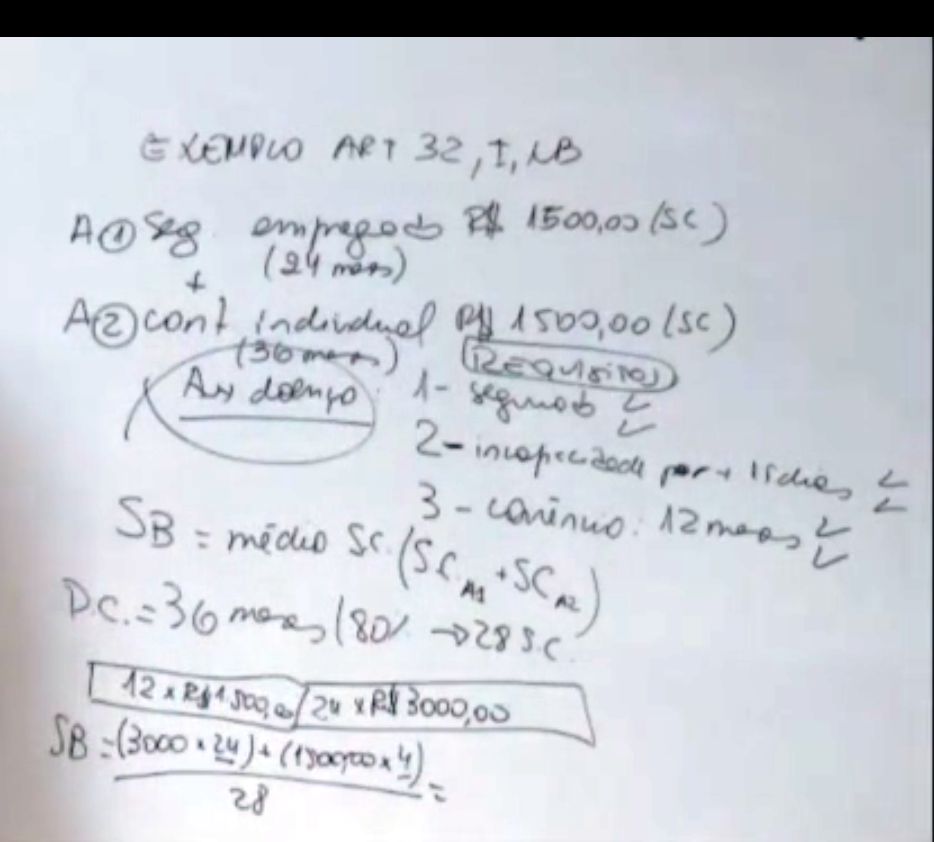

- Art. 32,I - Lei 8213/91

- Preencher todos requisitos nos dois vínculos de atividade

- Salários de Contribuição se Somam

- Segurado Empregado (R$ 1000,00), C. Individual (R$ 2500,00)

- Período Contributivo=?

- Período Contributivo=?

- Segurado Empregado (R$ 1000,00), C. Individual (R$ 2500,00)

- Salários de Contribuição se Somam

- Preencher todos requisitos nos dois vínculos de atividade

- Art. 32, II Lei 8213/91

- Salário de Benefício = Números de Meses Concomitantes / pela carência exigida

- Atividade Principal = Valor

maior do salário de benefício;

Preencher qualquer

atividade. TRF2. STJ entende

que a atividade que ele reúne

as condições

- Atividade Principal = Valor

maior do salário de benefício;

Preencher qualquer

atividade. TRF2. STJ entende

que a atividade que ele reúne

as condições

- Salário de Benefício = Números de Meses Concomitantes / pela carência exigida

- Art. 32, III - Lei 8213/91

- Benefício por tempo de contribuição

- Tempo de Serviço da atividade

concomitante divide-se o tempo de

serviço necessário para concessão (30 ou

25 - ec 20/98 ou 35/30)

- Tempo de Serviço da atividade

concomitante divide-se o tempo de

serviço necessário para concessão (30 ou

25 - ec 20/98 ou 35/30)

- Benefício por tempo de contribuição

- Caso se supere o teto não será considerado atividade concomitante

- Só utiliza-se um fator previdenciário

considerando todo o período contributivo;

- Muitas ações revisionais

- Nas atividade secundárias não se aplica 80% (art.

29)nem o redutor do divisor 60% (art. 3, § 2)

- Art. 32,I - Lei 8213/91

- Média do salário de contribuição x Fator Previdenciário

- RMI

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.