3725844

Fundamentos y Principios Contables

- LA EMPRESA

- Una empresa es una entidad que esta conformada

basicamente por personas que le permite dedicrse a la

tranformacion de productos y a la prestacion de

servicios para satisfacer las necesidades de una

soiciedad con la finalidad de obtener una utilidad o

benificio.

- Clsificacion de

las empresas

- Segun su

naturaleza

- Industriales

- Transformar

materia prima en

nuevos productos

Ejmp: Pronaca, ILE,

Ecolac

- Transformar

materia prima en

nuevos productos

Ejmp: Pronaca, ILE,

Ecolac

- Comerciales

- Compra y venta de

productos . Ejmp:

importadora

tomebamba, supermaxi

- Compra y venta de

productos . Ejmp:

importadora

tomebamba, supermaxi

- Servicios

- Genaracion y ventas

de productos

intangibles . Ejmp:

Claro, Banco de Loja

- Genaracion y ventas

de productos

intangibles . Ejmp:

Claro, Banco de Loja

- Agropecuarias

- Explotan

Productos

agricolas y

pecuarios.

- Explotan

Productos

agricolas y

pecuarios.

- Mineras

- Expltan los

recursos del

subsuelo

- Expltan los

recursos del

subsuelo

- Industriales

- Segun el sector

- Publicas

- la cappital le

pertenece al sector

publico. Ejmp:

Registro civil

- la cappital le

pertenece al sector

publico. Ejmp:

Registro civil

- Privadas

- Capital le

pertenece al

sector

privado.Ejmp:

Bancos

- Capital le

pertenece al

sector

privado.Ejmp:

Bancos

- Mixtas

- Capital es

piblicado y

privado. Ejmp:

ExploCEM

- Capital es

piblicado y

privado. Ejmp:

ExploCEM

- Publicas

- Segun

integracio del

capital o num.

de socios

- Unipersonales

- Capiltal es

de una sola

persona

- Capiltal es

de una sola

persona

- Sociedades

- Aporte capital de

personas juridicas o

naturales.

Socedades personas

Sociedades de capital

- Aporte capital de

personas juridicas o

naturales.

Socedades personas

Sociedades de capital

- Unipersonales

- Segun su

naturaleza

- Clsificacion de

las empresas

- Una empresa es una entidad que esta conformada

basicamente por personas que le permite dedicrse a la

tranformacion de productos y a la prestacion de

servicios para satisfacer las necesidades de una

soiciedad con la finalidad de obtener una utilidad o

benificio.

- LA CONTABILIDAD

- La contabilidad nos permite conocer la

realidad economica y financiera de toda

empresa u negocios, o que sepuede llegar

a lograr ; no solo permite conocer el

pasado y presente sino el futuro dde la

empresa

- Campos de aplicacion

- Contabilidad cormecial o general: Se utiliza

en los negocios de comra y venta de

mercaderias y servicios no financieras

- Costos: Se aplica en

empresas manufactureras,

mineras, agricolas y pecuarias

- Gubernamental: Se

aplica a las empresas y

organismos del estado

- Bancaria: Utilizada en las

empresas financieras para

registrar depositos en cuentas

corientes y de ahorros,

liquidacion, etc

- Contabilidad cormecial o general: Se utiliza

en los negocios de comra y venta de

mercaderias y servicios no financieras

- Caracterisiticas

- Entendible: Deben

redactarse con un lenguaje

sencillo que facilite la

compresion del mensaje.

- Relevante: Se preocura de mostrar los

elementos mas significativos, se debe

revelas aspectos importantes.

- Confiable: Datos y

cifras monetarias

seran verificlables y

comprobables y

expresaran la escencia

de los hechos

- Comparable: Primero de debe preparar la

informacion bajo normativa estandar y universal a

traves de practicas.

- Entendible: Deben

redactarse con un lenguaje

sencillo que facilite la

compresion del mensaje.

- La contabilidad nos permite conocer la

realidad economica y financiera de toda

empresa u negocios, o que sepuede llegar

a lograr ; no solo permite conocer el

pasado y presente sino el futuro dde la

empresa

- NORMATIVA CONTABLE

- NIF

- NIF 5: ACTIVOS NO

CORRIENTES PARA LA

VENTA Y

EXPLOTACIONES EN

INTERRUPCION

DEFINITIVAS. Implanta

el tratamiento contable

de los activos

mantenidos para la

venta y los requisitos de

presentacio e

informacio.

- NIF 5: ACTIVOS NO

CORRIENTES PARA LA

VENTA Y

EXPLOTACIONES EN

INTERRUPCION

DEFINITIVAS. Implanta

el tratamiento contable

de los activos

mantenidos para la

venta y los requisitos de

presentacio e

informacio.

- NIC

- NIC 1:

PRESENTACION DE

ESTADOS

FINANCIEROS.

Presenta los

principios

fundamentales que

subyacen la

preparacion de

estados financieros,

incluyendo la

hipotesis de

empresa.

- NIC2:

INVENTARIOS.

Prescribe el

tratamiento

contable de las

existencias,

determinando

el costo y el

reconocimieto

de como gasto.

- NIC7:

ESTADOS DE

FLUJOS DE

EFECTIVO.

Analizan los

cambios en

efectivo y los

equivalentes

al efectivo

durante un

periodo

- NIC 16

PROPIEDAD,

PLANTA Y

EQUIPO.

Instaura los

principios para

el

reconocimiento

inicial y la

contabilizacion

posterior de la

propiedad

- NIC 18:

INGRESOS.

Dispone el

tratamiento

contable de los

ingresos que

surgen de

ciertos tipos de

transacviones y

eventos

- NIC 40:

PROPIEDADES DE

INVERSION. Regula el

tratamiento

contable de las

propiedades de

inversion y los

desgloses

correspondientes.

- NIC 1:

PRESENTACION DE

ESTADOS

FINANCIEROS.

Presenta los

principios

fundamentales que

subyacen la

preparacion de

estados financieros,

incluyendo la

hipotesis de

empresa.

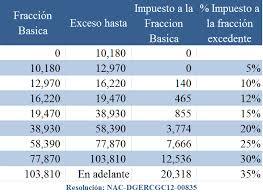

- Inpuesto que se paga

- Para calcular el

impuesto que

debe pagar el

contribuyente,

sobre la totalidad

de los ingresos

gravados se

restara las

devolucioens

,descuenntos,

costos, y

deducciones,

imputables a

tales ingresos.

- Para calcular el

impuesto que

debe pagar el

contribuyente,

sobre la totalidad

de los ingresos

gravados se

restara las

devolucioens

,descuenntos,

costos, y

deducciones,

imputables a

tales ingresos.

- Deberes formales del ruc

- Incribirnos en el ruc

- Emitir comprobantes

- LLevar registro de contabilidad

- Presentar declaraciones

- Acudir al sri cuanbdo nos llaman

- Acudir al sri cuanbdo nos llaman

- Presentar declaraciones

- LLevar registro de contabilidad

- Emitir comprobantes

- Incribirnos en el ruc

- NIF

- El CONTADOR

- Concepto

- Es la persona que

puede cumplir

papeles

trasncendentles en

la gestion

empresaial y en la

sociedad civil

- Es la persona que

puede cumplir

papeles

trasncendentles en

la gestion

empresaial y en la

sociedad civil

- Roles que desempeña

- Dictar catedras de contabilidad

en planteles de nivel superior

- Organizar, sistematizar y

dirijir contabilidades

- Intervenir directamente en la

organizacion contable de la empresa

- Comprobar y verificar estados de

actividades economico y finacireros

- Certificar balances, previa

verificacion integral de la

contabilidad

- Ejercer funciones de comsario en la

compañias anonimas, en comandita

por accioenes de responsabilidad.

- Evaluar e interpretar movimientos

financieros.

- Practicar auditorias o intervenciones

y emitir disctamenes

tecnico-contables, econimicos y

financieros

- Dictar catedras de contabilidad

en planteles de nivel superior

- Concepto

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.