3876225

Beschreibung

Mindmap von Rafael Garcia, aktualisiert more than 1 year ago

|

|

Erstellt von Rafael Garcia

vor etwa 9 Jahre

|

|

Presupuesto de ingresos,

gastos y costos.

- Determinación de los

ingresos, costos y gastos.

- Al hacer el estudio en el nivel de prefactibilidad o de factibilidad se deben determinar los ingresos

así como los costos y gastos asociados al periodo que corresponde a la fase operativa o de

funcionamiento del proyecto, esta muy relacionado con el tamaño, la ingeniería, la estructura

orgánica prevista y obviamente con las características del mercado al cual va dirigido, Con base de

los ingresos, gastos y costos proyectados es posible determinar los flujos de fondos o flujos de caja.

- Para desagregar los gastos

administrativos, los gastos de

ventas y los costos indirectos de

fabricación, se recomienda usar el

PUC, con las siguientes categorías:

- * Honorarios.

- * Gastos legales.

- * Gastos de viaje.

- * Combustibles y lubricantes.

- * Envases y empaques.

- * Comisiones crédito.

- * Seguros.

- * Mantenimiento

y reparaciones.

- * Propaganda

y publicidad.

- * Servicios de transporte y fletes.

- * Comisiones de contado.

- * Arriendos.

- * Impuestos.

- * Imprevistos.

- * Servicios publicos.

- * Honorarios.

- Al elaborar los estados financieros de un

proyecto es necesario precisar si los valores

se expresan en términos de precios

corrientes o de precios constantes.

- * PRECIOS CORRIENTES:

Corresponden a valores que

se expresan en unidades

monetarias de cada año.

- * PRECIOS CONSTANTES:

Son la manera correcta

de trabajar en

evaluación de proyectos

y no implica

necesariamente que

todo crezca al mismo

ritmo, corresponden a

valores que se expresan

en unidades monetarias

de un año que se toma

como base.

- * PRECIOS CORRIENTES:

Corresponden a valores que

se expresan en unidades

monetarias de cada año.

- Al hacer el estudio en el nivel de prefactibilidad o de factibilidad se deben determinar los ingresos

así como los costos y gastos asociados al periodo que corresponde a la fase operativa o de

funcionamiento del proyecto, esta muy relacionado con el tamaño, la ingeniería, la estructura

orgánica prevista y obviamente con las características del mercado al cual va dirigido, Con base de

los ingresos, gastos y costos proyectados es posible determinar los flujos de fondos o flujos de caja.

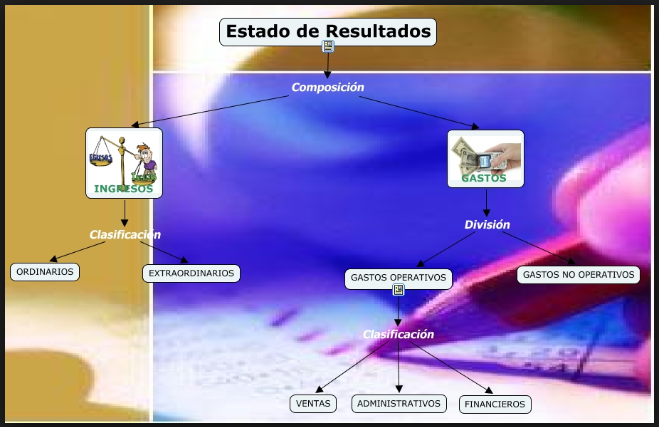

- Estado de resultados

de operación.

- Permite determinar la pérdida o

utilidad para cada unidad de tiempo del

periodo operativo, se incluyen todos los

gastos, inclusive los financieros cuando

se utilizan fuentes externas, incluye los

ingresos e incluye los costos que se

causan en el periodo operativo.

- Partidas:

- * Los intereses que se pagan

por financiación externa.

- * Ingresos que constituyen renta

como rendimientos sobre inversiones.

- * La depreciación

de activos fijos.

- * El impuesto de renta que se calcula por

cada periodo de la etapa de producción.

- * Ingresos o ventas proyectadas del producto

o servicio principal, independientemente de

la política de ventas (Contado y/o Crédito).

- * Las provisiones que disminuyen el

valor de los activos, así como los que

aumentan el valor de los pasivos.

- * Los gastos y costos

proyectados por causar.

- * Ingresos por venta de productos o

servicios secundarios o subproductos.

- * La amortización de gastos

e inversiones diferidas.

- * Los intereses que se pagan

por financiación externa.

- Permite determinar la pérdida o

utilidad para cada unidad de tiempo del

periodo operativo, se incluyen todos los

gastos, inclusive los financieros cuando

se utilizan fuentes externas, incluye los

ingresos e incluye los costos que se

causan en el periodo operativo.

- Flujo neto

de

efectivo.

- Características:

- * El rendimiento de las inversiones a corto y largo plazo en títulos

valores.

- * La compra de propiedades, planta y equipo

- * Muestra los ingresos propios del objeto social de la fase operativa

del proyecto, así comos los costos y gastos relacionados con su

funcionamiento, tanto ingresados como pagados efectivamente.

- * Las inversiones en títulos valores y su recuperación.

- * El pago de dividendos o participaciones, el ingreso o pago de

aportes de capital.

- * Los prestamos y amortizaciones por financiación.

- * El rendimiento de las inversiones a corto y largo plazo en títulos

valores.

- El flujo neto de efectivo de un

proyecto contiene los ingresos y

egresos cuando ocurren, pero

excluye algunos desembolsos como:

- 2. Aportes de Capital de

los accionistas o socios.

- 1. Ingresos recibidos por préstamos

durante la vida del proyecto.

- 4. Congelación

de préstamos.

- 5. Pago de dividendos

y participaciones.

- 3. Valor presenta de las pérdidas

por generar competencia.

- 2. Aportes de Capital de

los accionistas o socios.

- Características:

- Fuentes y usos de

fondos de efectivo.

- Se determina si las entradas en efectivo generadas por las

ventas de los productos y/o servicios (Fuentes) son

suficientes para atender los costos y gastos (usos)

relacionados con la producción de esos bienes y/o servicios.

- Estructura general del

estado de fuentes y usos

de fondos de efectivo.

- Total entradas en efectivo.

- Entradas menos salidas

- Total salidas en efectivo.

- Salidas en efectivo.

- 6. Dividendos.

- 5. Impuestos.

- 1. Aumento de activos totales.

- 2. Costos y gastos de operación.

- 4. Pago préstamos.

- 3. Costos financieros.

- 6. Dividendos.

- Entradas en efectivo:

- 2. Aportes de capital.

- 1. Ingresos por ventas.

- 3. Crédito proveedores.

- 5. Otros ingresos del proyecto.

- 6. Valor remanente último año.

- 4. Préstamos bancarios.

- 2. Aportes de capital.

- Saldo acumulado en efectivo.

- Total entradas en efectivo.

- Se determina si las entradas en efectivo generadas por las

ventas de los productos y/o servicios (Fuentes) son

suficientes para atender los costos y gastos (usos)

relacionados con la producción de esos bienes y/o servicios.

- Flujo de Efectivo.

- Tiene como objetivo determinar el

estado de liquidez de la empresa o del

proyecto en determinado momento,

recoge todos los ingresos y egresos

que se pagan en el periodo contable.

- Partidas:

- * Recuperación de cartera correspondiente

a ventas realizadas en fechas anteriores.

- * Desembolsos por pago de utilidades.

- * Pago de intereses.

- * Pago de costos fijos y variables

efectivamente pagadas.

- * Prestaciones y cuentas a proveedores

en el momento en que se pagan.

- * Inversiones a corto y largo plazo.

- * Ingresos por ventas de contado.

- * Pago de impuestos cuando

efectivamente se cancelan.

- * En general todo pago en

efectivo que afecta el flujo.

- * Recuperación de cartera correspondiente

a ventas realizadas en fechas anteriores.

- Tiene como objetivo determinar el

estado de liquidez de la empresa o del

proyecto en determinado momento,

recoge todos los ingresos y egresos

que se pagan en el periodo contable.

- Razones Financieras.

- ANÁLISIS HORIZONTAL: muestra el

crecimiento de un periodo o otro de las

cuentas y valores relevantes que requieren

un tratamiento especial, debido a su

concentración o crecimiento desmedido

por una regular administración.

- ANÁLISIS VERTICAL: muestra cómo esta

compuesta la estructura económica y

cómo ha enfrentado la situación operativa

y financiera del periodo.

- Las razones contables facilitan una

lectura refinada de los estados financieros

y complementan el análisis cualitativo y el

cálculo de los índices de participación. las

categorías más conocidas son:

- Razones de Apalancamiento.

- * Índice de endeudamiento total.

- * Índice de cobertura de intereses.

- * Índice de endeudamiento a largo plazo.

- * Razón deuda a loargo plazo a

capital contable o patrimonio.

- * Índice de participación patrimonial.

- * Ïndice de endeudamiento a corto plazo.

- * Índice de endeudamiento total.

- Razones de Rentabilidad.

- * Rendimiento del capital.

- * Rendimiento de los activos.

- * Margen de utilidad Neta.

- * Margen de utilidad operacional.

- * Margen bruto de utilidad.

- * Rendimiento sobre el patrimonio.

- * Rendimiento del capital.

- Razones de Actividad.

- Rotación de cartera.

- * rotación de capital de trabajo.

- * Rotación de inventario de materias primas.

- * Disponibilidad de inventario de materia prima.

- * Rotación de cuentas por cobrar.

- * Rotación de activo fijo.

- * Rotación de inventarios de producto terminado.

- * Período promedio de compras.

- * Rotación de activo total.

- * Disponibilidad de inventario de producto terminado.

- * Periodo promedio de cuentas por pagar.

- * Rotación de cuentas por pagar.

- * Rotación de activo corriente o circulante.

- Rotación de cartera.

- Razones de liquidez.

- * Capital de trabajo neto.

- * Prueba o razón ácida.

- * Razón corriente o circulante.

- * Respaldo de activos fijos.

- * Capital de trabajo neto.

- Razones de Costos.

- * Índice de costos de venta.

- * Índice de costos financieros.

- * Índice de gastos operativos.

- * Índice de costos de venta.

- El indice de DU PONT, permite

conbinar los indicadores de

rentabilidad con indicadores de

eficiencia, se refiere a que es una

forma desagregada de encontrar

la utilidad de los activos.

- 2. Si el crecimiento de la rentabilidad de los activos es

consecuencia de un aumento en la eficiencia con que el

proyecto en fase operativa utiliza sus activos.

- 1. Si el crecimiento de la rentabilidad de los activos es

consecuencia de un aumento de margen de ventas.

- Índice DU PONT.

- = Margen de ventas X Rotación de activos.

- = (Utilidad / Ventas) X (Ventas / Activos)

- = Utilidad / Activos.

- = Margen de ventas X Rotación de activos.

- 2. Si el crecimiento de la rentabilidad de los activos es

consecuencia de un aumento en la eficiencia con que el

proyecto en fase operativa utiliza sus activos.

- Razones de Apalancamiento.

- ANÁLISIS HORIZONTAL: muestra el

crecimiento de un periodo o otro de las

cuentas y valores relevantes que requieren

un tratamiento especial, debido a su

concentración o crecimiento desmedido

por una regular administración.

- Rafael Bernal 000217129

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.