584304

Risco de Auditoria

- Orienta decisões sobre

- Natureza

- Época

- Extensão

- Natureza

- NBC TA 200

- Risco de que o auditor expresse uma opinião

de auditoria inadequada quando as

demonstrações contábeis contiverem distorção

relevante

- NÃO contempla o risco do

auditor emitir opinião de que as

demonstrações contábeis

contém distorção relevante

quando esse não é o caso

- NÃO contempla o risco do

auditor emitir opinião de que as

demonstrações contábeis

contém distorção relevante

quando esse não é o caso

- PRUDÊNCIA

- Risco de que o auditor expresse uma opinião

de auditoria inadequada quando as

demonstrações contábeis contiverem distorção

relevante

- FASE DE PLANEJAMENTO

- Risco de Distorção Relevante

Anmerkungen:

- Risco de haver distorções relevantes antes da auditoria

- Nível Geral da Demonstração Contábil

- Nível da Afirmação

Anmerkungen:

- Afirmações são declarações da administração, explícitas ou não, que estão incorporadas às demonstrações contábeis, utilizadas pelo auditor para considerar os diferentes tipos de distorções potenciais que possam ocorrer. Assim, um registro contábil é uma afirmação, o saldo de uma conta contábil é uma afirmação, uma nota explicativa é uma afirmação, etc.

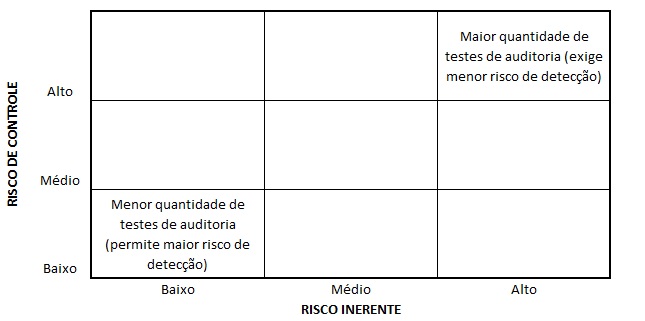

- Risco Inerente

- Risco por falta de

controle

relacionado

- Aumenta com a complexidade

da atividade

- Riscos de negócio

também podem

influenciar

- Risco por falta de

controle

relacionado

- Risco de Controle

- Risco do

controle

existente

falhar

- Ligado à

eficácia do

controle

interno

- Quanto melhor o

controle interno,

menor o risco de

controle

- Risco do

controle

existente

falhar

- INDEPENDEM DE AÇÃO DO AUDITOR

- Risco de Detecção

- DEPENDEM DE AÇÃO INEFICAZ DO AUDITOR

- Procedimentos para baixar

o risco de auditoria não

detectam uma distorção

relevante

- Ligado à

eficácia dos

procedimentos

conduzidos pelo

auditor

- DEPENDEM DE AÇÃO INEFICAZ DO AUDITOR

- RISCO DE AUDITORIA = RISCO DE

DISTORÇÃO RELEVANTE X RISCO DE

DETECÇÃO

- Risco de Fraude

- Informações fraudulentas

- Apropriação indevida de ativos

- Condições geralmente presentes

- Incentivo ou

pressão para

perpetrar a fraude

- Oportunidade

percebida de cometer a

fraude

- Capacidade de

racionalizar a ação

fraudulenta

- Incentivo ou

pressão para

perpetrar a fraude

- Informações fraudulentas

Medienanhänge

{kind=link}

0 Kommentare

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.