606125

Beschreibung

Mindmap von Alynne Saraiva, aktualisiert more than 1 year ago

|

|

Erstellt von Alynne Saraiva

vor fast 11 Jahre

|

|

Auditoria

- Conceitos

- A auditoria compreende o exame de documentos, livros e registros,

inspeções e obtenção de informações e confirmações, internas e externas,

relacionadas com o controle do patrimônio, objetivando mensurar a exatidão

desses registros e das demonstrações contábeis deles decorrentes

- Auditar é testar a eficiência e a eficácia do controle patrimonial, não se

limitando aos aspectos contábeis. Por ser uma atividade crítica, traduz-se

na emissão de uma opinião sobre as atividades verificadas.

- A auditoria compreende o exame de documentos, livros e registros,

inspeções e obtenção de informações e confirmações, internas e externas,

relacionadas com o controle do patrimônio, objetivando mensurar a exatidão

desses registros e das demonstrações contábeis deles decorrentes

- Objeto

- Conjunto de todos os elementos de controle do patrimônio

administrado, os quais compreendem registros contábeis,

papéis, documentos, fichas, arquivos e anotações que

comprovem a veracidade dos registros e a legitimidade dos

atos da administração, bem como sua sinceridade na defesa

dos interesses patrimoniais

- Conjunto de todos os elementos de controle do patrimônio

administrado, os quais compreendem registros contábeis,

papéis, documentos, fichas, arquivos e anotações que

comprovem a veracidade dos registros e a legitimidade dos

atos da administração, bem como sua sinceridade na defesa

dos interesses patrimoniais

- Auditoria

Governamental

- É o conjunto de técnicas que visa avaliar a gestão pública,

pelos processos e resultados gerenciais, e a aplicação de

recursos públicos por entidades de direito público e privado,

mediante a confrontação entre uma situação encontrada com

um determinado critério técnico, operacional ou legal.

- objetivo primordial garantir

resultados operacionais na

gerência da coisa pública.

- engloba todas as esferas de governo –

federal, distrital, estadual e municipal – e

níveis de poder - Executivo, Legislativo e

Judiciário -, e, claro, alcança as pessoas

jurídicas de direito privado, caso se

utilizem de recursos públicos.

- É o conjunto de técnicas que visa avaliar a gestão pública,

pelos processos e resultados gerenciais, e a aplicação de

recursos públicos por entidades de direito público e privado,

mediante a confrontação entre uma situação encontrada com

um determinado critério técnico, operacional ou legal.

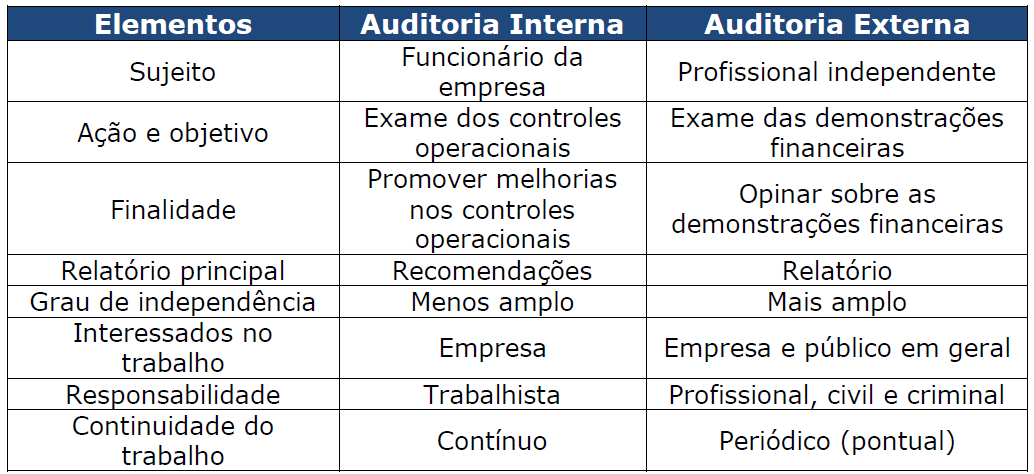

- Auditoria

externa

- Busca conferir credibilidade às demonstrações

contábeis, não basta uma opinião interna.

- Não é atribuição do auditor independente garantir a viabilidade

futura da entidade ou fornecer qualquer tipo de atestado de

eficácia da administração na gestão dos negócios.

- Objetivos gerais do auditor: 1-Obter seguranca razoavel de que as

demonstracoes contabeis estão livres de distorcoes relevantes.

2-Expressar sua opiniao sobre se as demonstracoes foram

elaboradas conforme a estrutura de relatorio financeiro aplicavel.

3-Apresentar relatorio sobre as demonstracoes contabeis.

- Tem maior credibilidade pois o profissional que executa os registros

contabeis o faz com maior atencao e rigor, pelo simples fato de saber

que seu trabalho sera examinado e seus erros apontados; Empregados e

administradores temem erros e fraudes, na certeza de que estes poderao

ser apontados aos poderes superiores; Os titulares do patrimonio, por

sua vez, prestam contas, atraves da auditoria, a seus credores e ao fisco.

- O auditor externo trabalha nos pontos mais relevantes, por amostragem,

dessa forma, irregularidades podem passar despercebidas pelo auditor, o

que não quer dizer que seu trabalho não tenha sido bem feito.

- Busca conferir credibilidade às demonstrações

contábeis, não basta uma opinião interna.

- Auditoria

Interna

- Atividade de avaliação independente dentro da empresa, para

verificar as operações e emitir uma opinião sobre elas, sendo

considerada como um serviço prestado à administração.

- É executada por profissional ligado à empresa, ou por uma

seção própria para esse fim, sempre em linha de dependência

da direção empresarial, dando autonomia à auditoria interna.

- Tem como objetivo auxiliar a administração da

entidade no cumprimento de seus objetivos. Não

tem função de descobrir fraudes.

- é atribuição da Auditoria Interna assessorar a administração da entidade

nesse sentido, informando-a, sempre por escrito e de maneira reservada,

quaisquer indícios de irregularidades detectadas no decorrer do trabalho

- o relatório da Auditoria Interna deve ser apresentado a quem

tenha solicitado o trabalho ou a quem este autorizar, devendo

ser preservada a confidencialidade do seu conteúdo.

- Testes

- Os testes de observância visam à obtenção de razoável

segurança de que os controles internos estabelecidos

pela administração estão em efetivo funcionamento

- Inspeção – verificação de registros,

documentos e ativos tangíveis.

- Observação – acompanhamento de processo ou

procedimento quando de sua execução.

- Investigação e confirmação – obtenção de informações

perante pessoas físicas ou jurídicas conhecedoras das

transações e das operações, dentro ou fora da entidade.

- Inspeção – verificação de registros,

documentos e ativos tangíveis.

- Os testes substantivos visam à obtenção de evidência

quanto à suficiência, exatidão e validade dos dados

produzidos pelos sistemas de informação da entidade.

- Os testes de observância visam à obtenção de razoável

segurança de que os controles internos estabelecidos

pela administração estão em efetivo funcionamento

- Atividade de avaliação independente dentro da empresa, para

verificar as operações e emitir uma opinião sobre elas, sendo

considerada como um serviço prestado à administração.

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.