6701617

Beschreibung

Mindmap von angela rodriguez, aktualisiert more than 1 year ago

|

|

Erstellt von angela rodriguez

vor mehr als 9 Jahre

|

|

Contabilidad Básica

- Definición

- Objetivos

- El Sistema Contable

- La Partida Doble

- La Cuenta

- Estados Fiancieros

- documentos que proporcionan la

información necesaria para la toma de

decisiones en una empresa

- Balance General

- Muestra la información sobre los

recursos y obligaciones financieros de la

entidad

- Elementos

- ACTIVO

conjunto de

bienes o

derechos

- PASIVO

Conjunto de

deudas y

obligaciones

- PATRIMONIO O CAPITAL

son las aportaciones

hechas a la empresa por el

dueño o socios mas las

utilidades acumuladas

- ACTIVO

conjunto de

bienes o

derechos

- Elementos

- Muestra la información sobre los

recursos y obligaciones financieros de la

entidad

- Estado de Resultados

- Muestra información

relativa al resultado de sus

operaciones en un periodo.

- Elementos

- INGRESOS

afecta

positivamente

los resultados

al aumentar la

utilidad de un

periodo

- EGRESOS

afecta

negativamente

los resultados

al disminuie la

utilidad o

aumentan la

pérdida del

periodo

- INGRESOS

afecta

positivamente

los resultados

al aumentar la

utilidad de un

periodo

- Elementos

- Muestra información

relativa al resultado de sus

operaciones en un periodo.

- Estado de Flujo de Efectivo

- Muestra las entradas y salidas de efectivo

que representan la generación o aplicación

de recursos del período

- Muestra las entradas y salidas de efectivo

que representan la generación o aplicación

de recursos del período

- Estado de Variaciones en el

Capital Contable

- Muestra los cambios en la inversión

de los accionistas o dueños durante

el periodo

- Muestra los cambios en la inversión

de los accionistas o dueños durante

el periodo

- Balance General

- documentos que proporcionan la

información necesaria para la toma de

decisiones en una empresa

- Sirve para registrar los cambios de transacciones efectuadas

en un elemento financiero. Es el medio donde se registran

los aumentos y disminuciones de un elemento financiero

- Elementos

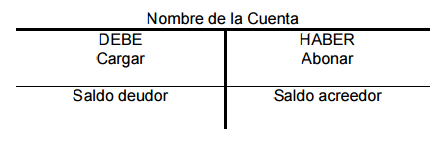

- conocida como Cuenta "T" esta compuesta por

Nombre de la Cuenta, Debe, Haber

- La acción de registrar en la cuenta "T"

- La acción de registrar en la cuenta "T"

- conocida como Cuenta "T" esta compuesta por

Nombre de la Cuenta, Debe, Haber

- Elementos

- Medición de Costos

y Precio de Venta

- Estados Fiancieros

- Ecuación Contable

- ACTIVO = PASIVO + CAPITAL

- En todas las operaciones el

equilibrio del Balance debe

permanecer

- Partida Doble

- Si en la operación intervienen dos cuentas de

Activo o Pasivo; una de ellas aumenta y otra

disminuye por el mismo importe

- Si en la operación intervienen una cuenta de

Activo y una de Pasivo las dos aumentan o

disminuyen por el mismo importe

- Si en la operación intervienen dos cuentas de

Activo o Pasivo; una de ellas aumenta y otra

disminuye por el mismo importe

- Partida Doble

- En todas las operaciones el

equilibrio del Balance debe

permanecer

- ACTIVO = PASIVO + CAPITAL

- La Cuenta

- Información de Entrada

- Recopilación de datos

- Documentos Fuentes: Facturas, notas de cargo,

notas de crédito, depósitos, cheques, contratos,

comprobantes de ingresos, de egresos

- Documentos Fuentes: Facturas, notas de cargo,

notas de crédito, depósitos, cheques, contratos,

comprobantes de ingresos, de egresos

- Recopilación de datos

- Proceso Contable

- Análisis y Registro

- 1.-Análisis y clasificación de las operaciones realizadas

- 2.- Registro de las operaciones

- 3.- Síntesis de las operaciones registradas

- 1.-Análisis y clasificación de las operaciones realizadas

- Análisis y Registro

- Información de Salida

- Estados Fiancieros

- Estados Fiancieros

- La Partida Doble

- Generar información útil y

oportuna para la toma de

decisiones de los diferentes

usuarios

- Controlar todas las

operaciones financieras

realizadas en las entidades

- Informar sobre los efectos que las

operaciones practicadas han

producido a las finanzas de la

empresa

- El Sistema Contable

- métodos, procedimientos e instrumentos, aplicables para llevar el

registro, clasificación y resumen de los efectos financieros de las operaciones que realiza

la empresa, obtener la información necesaria para elaborar estados financieros

- Objetivos

- Normas de Información Financiera

- Las Personas Naturales y Jurídicas en Colombia tendrán como Marco Normativo Técnico Contable las

NIIF Plenas, la NIIF para Pymes (IFRS Full – IFRS for SME) y las NIF para microempresas

- Las Personas Naturales y Jurídicas en Colombia tendrán como Marco Normativo Técnico Contable las

NIIF Plenas, la NIIF para Pymes (IFRS Full – IFRS for SME) y las NIF para microempresas

- http://www.upg.mx/wp-content/uploads/2015/10/LIBRO-19-Manual-de-contabilidad-basica.pdf

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.