7061622

Beschreibung

Mindmap von Marcelo Sasso Gonzalez, aktualisiert more than 1 year ago

|

|

Erstellt von Marcelo Sasso Gonzalez

vor etwa 8 Jahre

|

|

9.1 Legislação Tributária: IPI - Princípios Constitucionais, Industrialização

- Conceitos

- Possui caráter extrafiscal

- Objetivo precípuo é intervir na economia

- É um tributo indireto

- Possui caráter extrafiscal

- Limitações constitucionais ao poder de tributar

- Princípio da legalidade

- Não é a CF que INSTITUI os tributos, mas sim o legislador ordinário

- Cabe à lei definir os limites e condições para a alteração de % (EXE pode alterar)

- BC só pode ser alterada mediante lei

- Não é a CF que INSTITUI os tributos, mas sim o legislador ordinário

- Princípio da Anterioridade

- É vedado ao MEDU cobrar tributos no mesmo exercício financeiro da publicação que instituiu

- IPI excepcionalidade à Anterioridade

- Majoração pode ser promovida por decreto do EXE

- É vedado ao MEDU cobrar tributos no mesmo exercício financeiro da publicação que instituiu

- Princípio da Noventena

- IPI não é excepcionalidade à Noventena

- Redução de % ► Efeitos imediatos

- Aumento de % ► Noventena

- IPI não é excepcionalidade à Noventena

- Princípio da Seletividade

- Supérfluos ► Maior tributação

- Essenciais ► Menor tributação

- IPI deve ser seletivo, em função da essencialidade

- Seletividade está relacionada à capacidade contributiva

- Extrafiscalidade manifesta-se no IPI através da Seletividade

- IPI deve ser seletivo

- Supérfluos ► Maior tributação

- Princípio da Não Cumulatividade

- Será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores

- IPI deve ser não cumulativo

- Será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores

- Demais Princípios Aplicáveis

- Isonomia

- Não-confisco

- Irretroatividade

- Isonomia

- Imunidade X Não-incidência: 3 formas

- Pessoa política não faz uso da competência tributária

- Pessoa política não possui competência tributária

- Pessoa política é barrada pela CF (IMUNIDADE)

- Nem sempre não incidência é imunidade (apenas quando disposta na CF)

- Imunidade ► destinação ► diversa ► pagamento

imposto/penalidade como sem imunidade

- Mesmo imune, subsiste acessória de emitir NF

- Pessoa política não faz uso da competência tributária

- Imunidade sobre o IPI

- Livros, jornais, periódicos e o papel destinado à sua impressão

- Livros, jornais, periódicos é absoluta, sempre serão imunes

- Papel só se destinado à impressão destes

- Papel só se destinado à impressão destes

- RFB pode estabelecer obrigações acessórias para as firmas que usarem o papel imune

- Cessará imunidade do papel quando

- Usado em finalidade diversa

- Encontrado com pessoas não sejam fabricantes/importador/distribuidores

- Usado em finalidade diversa

- Livros, jornais, periódicos é absoluta, sempre serão imunes

- Energia elétrica, derivados de petróleo, combustíveis e minerais do País (somente ICMS/II/IE)

- Transformação do petróleo, por meio de conjunto de processos genericamente denominado refino ou refinação, classificados quimicamente como hidrocarbonetos

- Transformação do petróleo, por meio de conjunto de processos genericamente denominado refino ou refinação, classificados quimicamente como hidrocarbonetos

- Ouro, quando definido em lei como ativo financeiro ou instrumento cambial

- Produtos industrializados destinados ao exterior (somente IOF)

- Livros, jornais, periódicos e o papel destinado à sua impressão

- Imunidade do IPI sobre Exportação

- Destinação do produto ao exterior será comprovada com a sua saída do território nacional

- RFB pode estabelecer acessórias, inclusive quanto ao trânsito, dentro do TN, do a ser exportado

- Exportação fícta, com todos os efeitos fiscais/cambiais e pagamento em moeda estrangeira de livre conversibilidade e a venda para

- Empresa no exterior, em exclusivamente atividades de pesquisa/lavra de jazidas de petróleo/gás natural, ainda que a utilização se faça por 3º sediado no País

- Empresa sediada no exterior, para ser totalmente incorporado a produto final exportado para o Brasil

- Órgão/Entidade de governo estrangeiro ou organismo internacional de que o Brasil seja membro, para ser entregue, no País, à ordem do comprador

- Totalmente incorporado a bem que se encontre no País, de propriedade do comprador estrangeiro, inclusive em regime de admissão temporária sob a responsabilidade de 3º

- Entregue a órgão da administração direta, A/FP/ do MEDU, em cumprimento de contrato decorrente de licitação internacional

- Entregue, em consignação, a empresa nacional autorizada a operar o regime de Loja Franca

- Entregue, no País, a subsidiária ou coligada, para distribuição sob a forma de brinde a fornecedores e clientes

- Entregue a 3º, no País, em substituição de produto anteriormente exportado e que tenha se mostrado, após o despacho aduaneiro de importação, defeituoso/imprestável

- Entregue, no País, a missão diplomática, repartição consular de caráter permanente ou organismo internacional de que o Brasil seja membro, ou a seu integrante, estrangeiro

- Entregue, no País, para ser incorporado a plataforma destinada à pesquisa e lavra de jazidas de petróleo/gás natural em construção ou

conversão contratada por empresa sediada no exterior, ou a seus módulos

- Pagamento a prazo/prestação para efeitos cambiais/fiscais, momento da contratação

- Empresa no exterior, em exclusivamente atividades de pesquisa/lavra de jazidas de petróleo/gás natural, ainda que a utilização se faça por 3º sediado no País

- Destinação do produto ao exterior será comprovada com a sua saída do território nacional

- Imunidade Subjetiva

- STF

- Imunidade recíproca/Partidos políticos/entidades sindicais/instituições de educação/assistência social, imunes ao IPI/II, quando importam

- Imunidade recíproca/Partidos políticos/entidades sindicais/instituições de educação/assistência social, imunes ao IPI/II, quando importam

- STF

- Princípio da legalidade

- Industrialização

- Qualquer operação que

- Aperfeiçoe para consumo, como

- Transformação

- Sobre matérias-primas ou produtos intermediários

- Importa na obtenção de uma espécie nova

- Sobre matérias-primas ou produtos intermediários

- Beneficiamento

- Modificar

- Aperfeiçoar

- Alterar seu funcionamento/utilização/acabamento/aparência

- Aparência não se confunde com a troca de embalagem

- Modificar

- Montagem

- Consiste na reunião de produtos/peças/partes

- Resulte um novo produto/unidade autônoma

- Ainda que sob a mesma classificação fiscal

- Consiste na reunião de produtos/peças/partes

- Acondicionamento

- Consiste na alteração da apresentação do produto, pela colocação de embalagem

- Com objetivo de alcançar o consumidor final

- Não é industrialização a troca de embalagem para transporte

- Não se considera embalagem quando atendam exigências de leis e atos

- Será irrelevante quando incidência do IPI estiver condicionada ao peso da unidade

- Consiste na alteração da apresentação do produto, pela colocação de embalagem

- Reacondicionamento

- Consiste na substituição da embalagem original

- Consiste na substituição da embalagem original

- Renovação ou Recondicionamento

- Operação exercida sobre o produto ou parte remanescente de produto deteriorado/inutilizado

- Renovando ou restaurando para utilização

- Operação exercida sobre o produto ou parte remanescente de produto deteriorado/inutilizado

- Transformação

- Modifique

- Natureza

- Funcionamento

- Acabamento

- Apresentação

- Finalidade

- Natureza

- Podendo considerar outras modalidades de industrialização devido ao desenvolvimento industrial

- Aperfeiçoe para consumo, como

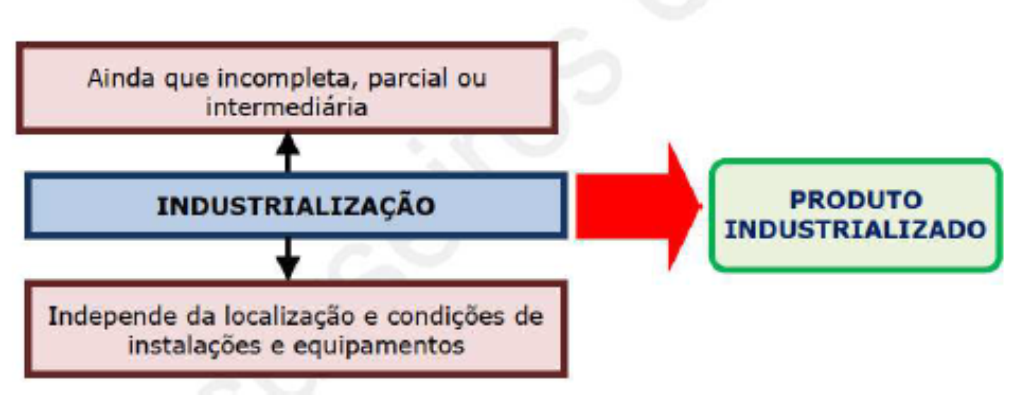

- Ainda que Incompleta/Parcial/Intermediária

- Irrelevante

- Processo utilizado para obtenção do produto

- Localização e condições das instalações ou equipamentos empregados

- Processo utilizado para obtenção do produto

- Qualquer operação que

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.