8457311

Beschreibung

Mindmap von Maria Mera, aktualisiert more than 1 year ago

|

|

Erstellt von Maria Mera

vor fast 8 Jahre

|

|

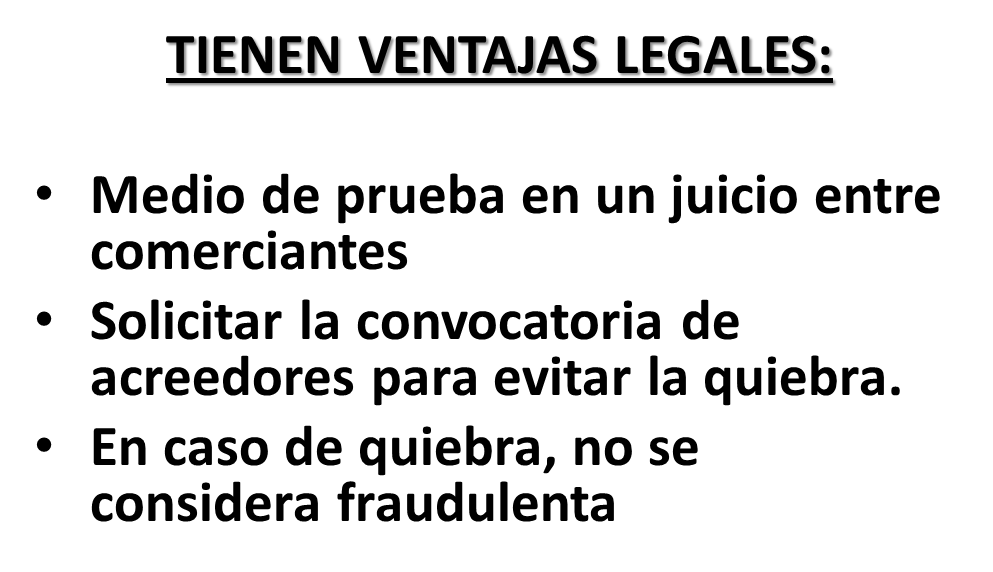

REGISTRO DE CUENTAS CONTABLES

DENOMINADOS POR CODIGO DE COMERCIO

"LIBROS DE COMERCIO".

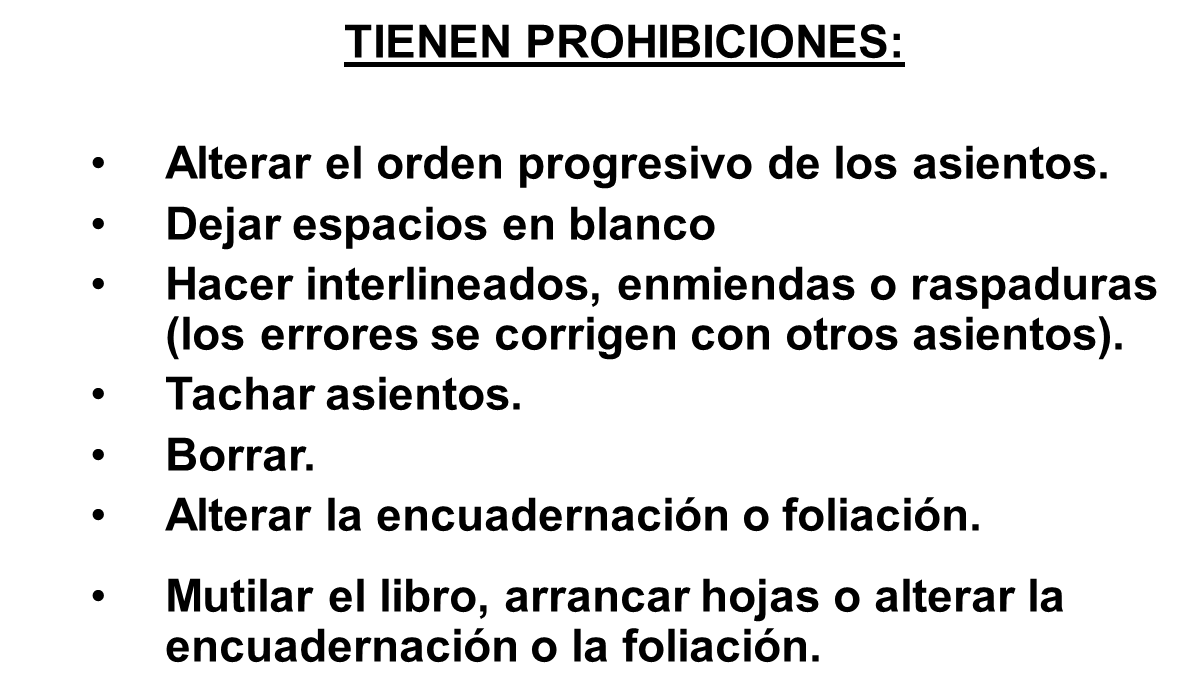

- Son el elemento fisico en el cual se conservan todos los datos

relacionados con la empresa. La transcripcion o registro de las

operaciones mercantiles en los comprobantes y libros de contabilidad

en una empresa se denomina como:

- ASIENTOS

CONTABLES

- Hay 2 tipos:

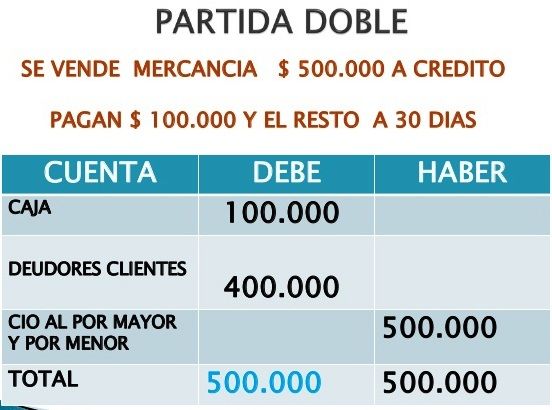

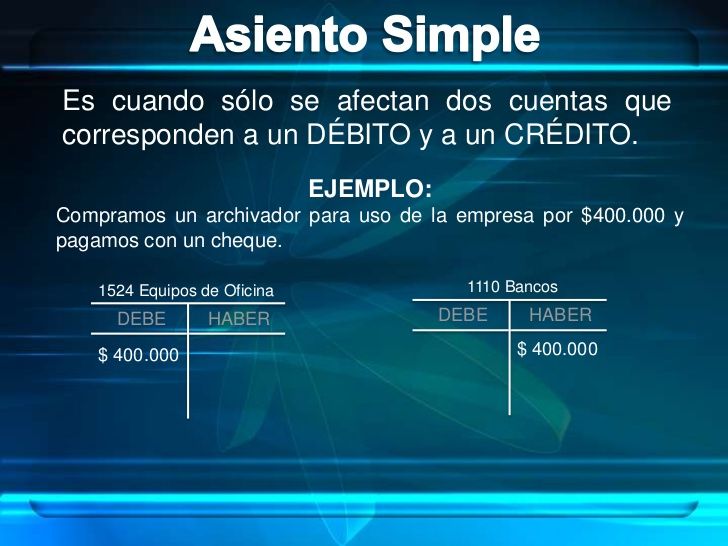

- ASIENTO SIMPLE:

- Se presenta cuando solo son afectadas dos

cuentas Un Debito y un Credito.

- Su metodo mas empleado para el registro de

operaciones, el cual cada operacion se

registra dos veces, una en el Debe y otra en

el Haber para determinar conexion con

elementos Patrimoniales; Y que se asemeja

al de una balanza de quilibrio porque la

suma de sus conceptos deben coincidir, es:

- LA PARTIDA DOBLE

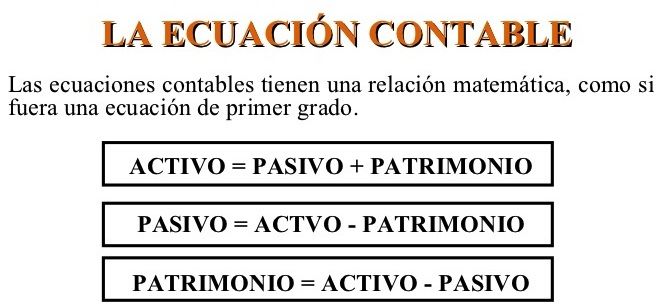

- Para conocer el resultado de una cuenta

despues de realizar el asiento, se usa algunas

de estas formulas matematicas:

- Para conocer el resultado de una cuenta

despues de realizar el asiento, se usa algunas

de estas formulas matematicas:

- LA PARTIDA DOBLE

- Se presenta cuando solo son afectadas dos

cuentas Un Debito y un Credito.

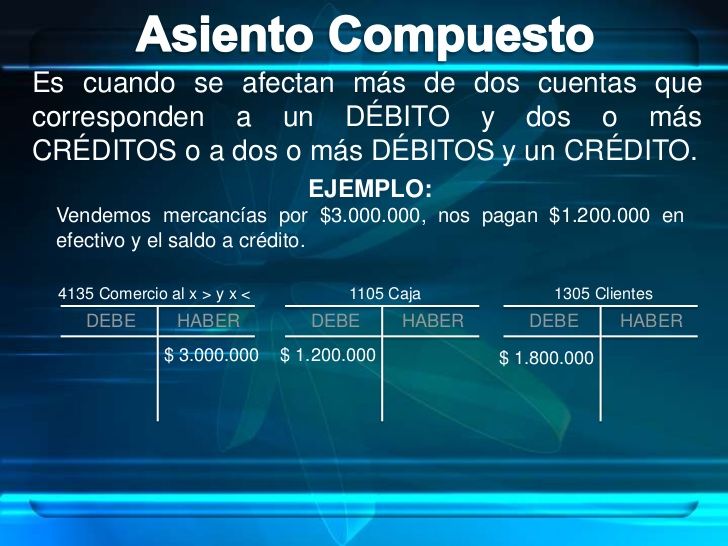

- ASIENTO COMPUESTO

- Se presenta cuando en el registro contable se

afectan mas de dos cuentas: pueden ser una

cuenta deudora y dos o mas cuentas acreedoras,

o dos o mas cuentas deudoras y una acreedora

- Se presenta cuando en el registro contable se

afectan mas de dos cuentas: pueden ser una

cuenta deudora y dos o mas cuentas acreedoras,

o dos o mas cuentas deudoras y una acreedora

- ASIENTO SIMPLE:

- Hay 2 tipos:

- ASIENTOS

CONTABLES

- Se pueden usar

en la practica:

- LIIBROS DE COMERCIO ENCUADERNADOS

- LIBROS DE HOJAS MOVIBLES ELECTRONICOS

- Pueden ser:

- REGISTROS OBLIGATORIOS O

GENRALES

- LIBRO DIARIO

- Se transcriben cronologicamente

todas las operaciones realizadas

por la empresa, partiendo de los

comprobantes

- Se transcriben cronologicamente

todas las operaciones realizadas

por la empresa, partiendo de los

comprobantes

- LIBRO DE INVENTARIOS Y BALANCES

- Se transcriben los estados

contables y el detalle del

patrimonio inicial, al cierre de cada

ejercicio.

- Se transcriben los estados

contables y el detalle del

patrimonio inicial, al cierre de cada

ejercicio.

- LIBRO DIARIO

- REGISTROS NO OBLIGATORIOS

O AUXILIARES

- LIBRO MAYOR Y BALANCES

- Resume las operaciones

efectuadas en un mes,

paraelaborar estados

financieros generales. Cada

pagia se destina para cada

una de las cuentas

contables de una empresa.

Se le llama Mayor porque

toma el movimiento total de

las subcuentas

- Resume las operaciones

efectuadas en un mes,

paraelaborar estados

financieros generales. Cada

pagia se destina para cada

una de las cuentas

contables de una empresa.

Se le llama Mayor porque

toma el movimiento total de

las subcuentas

- LIBRO DE CAJA

- Se registran las

operaciones

donde afectan

economicamente

a la empresa,

recibe y entrega

dinero, cancela a

proveedores y

nos paga el

cliente y otros.

- Se registran las

operaciones

donde afectan

economicamente

a la empresa,

recibe y entrega

dinero, cancela a

proveedores y

nos paga el

cliente y otros.

- LIBRO DE BANCOS

- Se anotan

cronologicamente

los movimientos

de las cuentas

bancarias, tanto

de cargo y abono.

- Se anotan

cronologicamente

los movimientos

de las cuentas

bancarias, tanto

de cargo y abono.

- LIBRO DE ACTAS

- Registra las actas de

asambleas o sesiones de

consejo de

administracion, negocios,

derechos y juntas de

accionistas. Segun la

legislacion mercantil

deben llevarlo algunas

sociedade, especialmente

las anonimas.

- Registra las actas de

asambleas o sesiones de

consejo de

administracion, negocios,

derechos y juntas de

accionistas. Segun la

legislacion mercantil

deben llevarlo algunas

sociedade, especialmente

las anonimas.

- LIBRO DE ACCIONISTAS Y DE SOCIOS

- Se registran los aportes capitales

realizados por socios y en el libro

de socios sus datos.

- Se registran los aportes capitales

realizados por socios y en el libro

de socios sus datos.

- LIBRO MAYOR Y BALANCES

- REGISTROS OBLIGATORIOS O

GENRALES

- Pueden ser:

- MICROFILMACION DE LAS REGISTRACIONES

- LIIBROS DE COMERCIO ENCUADERNADOS

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.