8996207

Beschreibung

Mindmap von Sonia Elizabeth Ramirez, aktualisiert more than 1 year ago

|

|

Erstellt von Sonia Elizabeth Ramirez

vor mehr als 7 Jahre

|

|

contabilidad

- registros

- numeros

- organizacion

- procesos

- cargos que ejerce un contador

- gerente

financiero

- auditor

interno

- auditor

ISO

- tenedor de

libros

- jefe de

area

- especialista

tributario

- especialista

tributario

- jefe de

area

- tenedor de

libros

- auditor

ISO

- auditor

interno

- estrategias de desarrollo profesional

- finanzas

- clientes

- recursos

humanos

- procesos

internos

- procesos

internos

- recursos

humanos

- clientes

- leyes que afectan la profesion de contaduria publica

- ley reguladora del ejercicio de la

contaduria publica

- codigo de

comercio

- codigo

tributario

- ley de impuesto sobre la

renta

- ley de impuesto a transparencia de bienes inmuebles y ala

prestacion de servicios

- codigo de

trabajo

- codigo

civil

- ley de

bancos

- codigo mercantil

penal

- lavado de

dinero

- lavado de

dinero

- codigo mercantil

penal

- ley de

bancos

- codigo

civil

- codigo de

trabajo

- ley de impuesto a transparencia de bienes inmuebles y ala

prestacion de servicios

- c. tributario

- obligaciones formales

- control de informacion

- reglamento

- ley renta, iva

- obligaciones formales

- ley de impuesto sobre la

renta

- registro de comercio

- art. 444

- normas

- valores

- compatible

- bancarias

- valores

- consejo de vigilancia

- un menor de edad es una persona

incapaz

- estructura y sociedad anonima

- limitada

- cooperativa

- comandita simple

- limitada

- libros de control

- diario mayor

- estado financiero

- diario mayor

- art. 444

- codigo

tributario

- codigo de

comercio

- ley reguladora del ejercicio de la

contaduria publica

- finanzas

- gerente

financiero

- normativas

- niff pymes

- CARACTERISTICAS

- confiable

- util

- integra

- eficiente

- confiable

- NO COTIZAN EN BOLSA

- estado financiero

- cambios en patrimonio

- flujo de efectivo

- notas explicatias

- proviciones

- inventarios

- estado financiero

- CARACTERISTICAS

- ISO

- SIC

- IAS

- COBIP

- COJO

- Niff full

- niff pymes

- ES UNA TECNICA DE ORDENAMIENTO, PRESENTACION EN LA

TOMA DE DECISIONES

- documentos de entrada

- procesos

- salidas

- balansa general

- presupuestos

- registros

- proformas

- registros especiales

- declaraciones fiscales

- balansa general

- politicas

- informes de auditorio

- invoice

- facturas exportacion

- contratos

- salidas

- informacion

- inventario

- factura

- letras de cambio

- cheque

- queda

- procesos

- ecuacion contable

- A=P+K

- A=P+K

- control interno COSO

- Es un marco de referencia y buenas practicas

- ambiente de control

- valoracion de riesgo

- actividad de control

- informacion y comunicacion

- monitoreo

- monitoreo

- informacion y comunicacion

- actividad de control

- tesoreria

- adquisicion, pago

- transformacion

- ingreso

- informe financiero

- informe financiero

- ingreso

- transformacion

- recursos limitados

- expocison al riesgo

- variable externa e interna

- meterialidad

- estrategia

- estrategia

- meterialidad

- variable externa e interna

- expocison al riesgo

- adquisicion, pago

- valoracion de riesgo

- Es un marco de referencia y buenas practicas

- LIBROS LEGALES

- Son los libros que deben llevar obligatoriamente los comerciantes y en los cuales se

registran en forma sistemática todas las reuniones en las cuales las empresas

- Base legal de los libros de administrativos (Código de comercio) Art. del

435, 436, 437, 438,439 440, 441, 446, 448, 452,455)

- Libro diario

- Es el libro en el cual se registran todos los ingresos y egresos efectuados por la entidad, en

el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos,

etc.).

- Partes del libro Diario Fecha de la transacción Código de la cuenta contable que se está

modificando Nombre de la cuenta y una pequeña explicación Columna de cuenta auxiliar

Columna del Débito Columna del Crédito

- Propósito El objeto de este libro es reunir en él todas las operaciones realizadas por la

empresa para después trasladarlas al libro Mayor y recogerlas sintéticamente en los

estados contables al final del ejercicio.

- Es el libro en el cual se registran todos los ingresos y egresos efectuados por la entidad, en

el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos,

etc.).

- Libro de inventario y cuentas

anuales

- El libro de inventarios y cuentas anuales se abrirá con el balance inicial detallado de la

empresa

- El libro de inventarios y cuentas anuales se abrirá con el balance inicial detallado de la

empresa

- Las cuentas

anuales

- Las cuentas anuales comprenden el balance de situación, la cuenta de

pérdidas y ganancias,

- Las cuentas anuales comprenden el balance de situación, la cuenta de

pérdidas y ganancias,

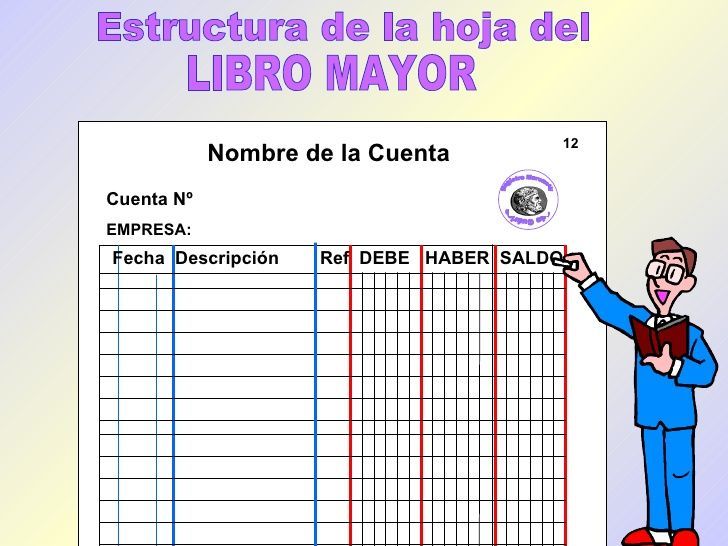

- Libro mayor

- El libro mayor o mayor contable es un libro que recoge todas las operaciones económicas

registradas en las distintas cuentas contables de la empresa de manera cronológica.

- Propósito El libro Mayor tiene un propósito el cual consiste en registrar las cuentas de

activos, pasivos y patrimonio de la entidad

- El libro mayor o mayor contable es un libro que recoge todas las operaciones económicas

registradas en las distintas cuentas contables de la empresa de manera cronológica.

- Otros libros dispuestos en este código Los libros o registros del Impuesto a la Transferencia de

Bienes Muebles. libros empastados y foliados autorizados por un Contador Público autorizado por el

Consejo de Vigilancia de la Contaduría Pública y Auditoria.

- Son los libros que deben llevar obligatoriamente los comerciantes y en los cuales se

registran en forma sistemática todas las reuniones en las cuales las empresas

- inscripcion de una SA en el codigo de comercio

- Solicitud de Matrícula firmada por persona autorizada (Representante Legal para

el caso de las Sociedades o Apoderado)

- Balance

Inicial

- Mandamiento de Pago debidamente Cancelado de acuerdo al Arancel del

Art. 63 de LRC.

- Escritura constitucion

- matricula de comercio

- pago arancel

- documentos de salida

- inscripcion de sociedad

- Solicitud de Matrícula firmada por persona autorizada (Representante Legal para

el caso de las Sociedades o Apoderado)

- que es un sistema contable

- es una alineacion de elementos que permite identificar datos de entrada que van procesados a ser orientados dentro de estandares, regulaciones y normativas con el fin de obtener informacion de calidad

- va estar formado por

- libros legales

- estado financiero

- libros legales

- sistema en base software contable

- es una herramienta tecnologica que permite automatizar los procesos de registro atravez de una interfaz.

- es una herramienta tecnologica que permite automatizar los procesos de registro atravez de una interfaz.

- en que consiste el sistema de registro de inventario analítico

- consiste en abrir una cuenta especial en el libro del Mayor para cada uno de los conceptos de que se forma

el movimiento de la cuenta de Mercancías generales.

- cuentas a usar

- Inventarios Compras Gastos de compras Devoluciones sobre compras Rebajas sobre compras Ventas

Devoluciones sobre ventas Rebajas sobre ventas

- Inventarios Compras Gastos de compras Devoluciones sobre compras Rebajas sobre compras Ventas

Devoluciones sobre ventas Rebajas sobre ventas

- cuentas a usar

- consiste en abrir una cuenta especial en el libro del Mayor para cada uno de los conceptos de que se forma

el movimiento de la cuenta de Mercancías generales.

- en que consiste el sistema de registro de inventario perpetuo

- es el más completo de los sistemas para el control de las operaciones con mercancías, y presenta como

ventaja el control “constante” de los costos de adquisición de la mercancía entregada en venta y de las

correlativas salidas de almacén.

- cuentas a usar

- Almacén, Costos de ventas y Ventas

- diferencia

- En los inventarios perpetuos se manejan las cuentas de Almacén, Costos de ventas y Ventas,

mientras que en el sistema analítico o pormenorizado se utilizan cuentas específicas por cada

operación relacionada con las compras o ventas, pero sin utilizar la cuenta de costo de ventas

ya que este se obtiene al final del periodo

- En los inventarios perpetuos se manejan las cuentas de Almacén, Costos de ventas y Ventas,

mientras que en el sistema analítico o pormenorizado se utilizan cuentas específicas por cada

operación relacionada con las compras o ventas, pero sin utilizar la cuenta de costo de ventas

ya que este se obtiene al final del periodo

- diferencia

- Almacén, Costos de ventas y Ventas

- cuentas a usar

- es el más completo de los sistemas para el control de las operaciones con mercancías, y presenta como

ventaja el control “constante” de los costos de adquisición de la mercancía entregada en venta y de las

correlativas salidas de almacén.

- va estar formado por

- tipos de

transacciones

- no efectivo

- proviciones

- amortizaciones

- valvos

- depreciacion

- reservas

- Utilidades

- compensaciones

- proviciones

- efectivo

- compras

- ventas

- creditos

- pagos de

planilla

- pagos de

impuestos

- compras

- laboral

- indennicaciones

- vacaciones

- compensaciones

- retiro volulntario

- otro beneficio para el empleado

- indennicaciones

- transacciones tipicas en un

mes

- partida

inicial-balance

- compra de bienes para la

venta-inventarios

- compra de bienes para activos

fijos

- ventas

- registro del costo de

ventas

- pago de

planillas

- depreciacion

- proviciones por pago a

servicios

- pago de

impuestos

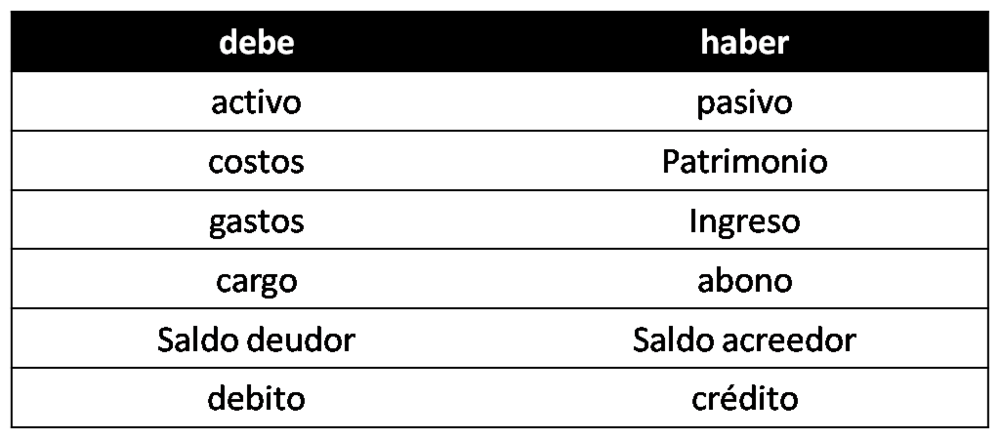

- contabilizacion de cargos y abonos

- devoluciones

- gastos de venta

- gastos de administrcion

- partida

inicial-balance

- no efectivo

- es una alineacion de elementos que permite identificar datos de entrada que van procesados a ser orientados dentro de estandares, regulaciones y normativas con el fin de obtener informacion de calidad

- documentos a usar en un registro ya sea venta o compra

- ccf,

- factura

- recibos

- cheques

- quedan

- ESTADO FINANCIERO

- NOTAS EXPLICATIVAS

- ESTADO DE RESULTADO

- ESTADO DE SITUACION FINANCIERA

- ESTADO CAMBIO DE PATRIMONIO

- NOTAS EXPLICATIVAS

- ccf,

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![20080407 Contable[1] (image/gif)](https://cdn.goconqr.com/uploads/media/image/9812004/image_primary_71ea9868-c1fb-490f-81f6-bf458e6b9758.gif){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.