9169276

Beschreibung

Mindmap von alisson marentes, aktualisiert more than 1 year ago

|

|

Erstellt von alisson marentes

vor mehr als 7 Jahre

|

|

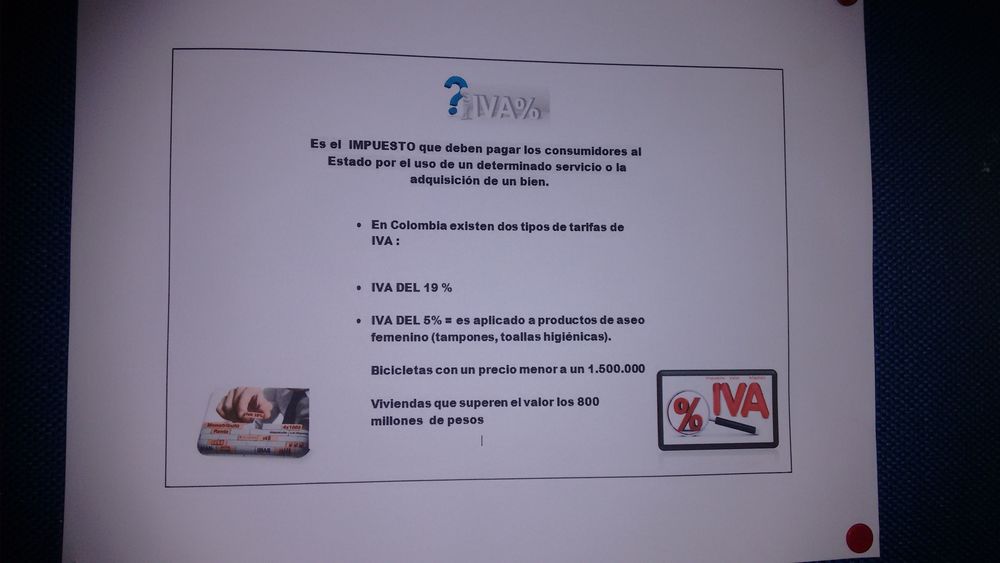

IMPUESTO IVA %

- Los bienes excluidos de IVA son aquellos que por disposición del Estado, se les de la calidad de “no

causa” Impuesto sobre las Ventas.

- COMO SE DECLARA EL IVA

- Por el año gravable 2017, el

impuesto sobre las ventas deberá

ser declarado y pagado de forma

cuatrimestral y bimestral, según las

indicaciones de los artículos

1.6.1.13.2.28 y 1.6.1.13.2.29 del

Decreto 1625 de 2016, modificados

por el artículo 1 del Decreto 220 de

2017.

- Por el año gravable 2017, el

impuesto sobre las ventas deberá

ser declarado y pagado de forma

cuatrimestral y bimestral, según las

indicaciones de los artículos

1.6.1.13.2.28 y 1.6.1.13.2.29 del

Decreto 1625 de 2016, modificados

por el artículo 1 del Decreto 220 de

2017.

- QUE ES EL IVA

- El IVA es un impuesto indirecto: no es

percibido por el fisco directamente del

tributario, sino por el vendedor en el

momento de toda transacción comercial

(transferencia de bienes o prestación de

servicios). Los vendedores intermediarios

tienen el derecho a reembolsarse el IVA que

han pagado a otros vendedores que los

precedieron en la cadena de

comercialización (crédito fiscal),

deduciéndolo del monto de IVA cobrado a

sus clientes (débito fiscal), y debiendo

abonar el saldo al fisco. Los consumidores

finales tienen la obligación de pagar el IVA

sin derecho a reembolso, lo que es

controlado por el fisco, obligando a la

empresa a entregar justificantes de venta al

consumidor final e integrar copias de estas a

la contabilidad en la empresa.

- El IVA es un impuesto indirecto: no es

percibido por el fisco directamente del

tributario, sino por el vendedor en el

momento de toda transacción comercial

(transferencia de bienes o prestación de

servicios). Los vendedores intermediarios

tienen el derecho a reembolsarse el IVA que

han pagado a otros vendedores que los

precedieron en la cadena de

comercialización (crédito fiscal),

deduciéndolo del monto de IVA cobrado a

sus clientes (débito fiscal), y debiendo

abonar el saldo al fisco. Los consumidores

finales tienen la obligación de pagar el IVA

sin derecho a reembolso, lo que es

controlado por el fisco, obligando a la

empresa a entregar justificantes de venta al

consumidor final e integrar copias de estas a

la contabilidad en la empresa.

- PRODUCTOS EXENTOS DEL IVA

- Los bienes y servicios exentos del

IVA son aquellos que se encuentran

grabados con una tarifa del 0%

- Los bienes y servicios exentos del

IVA son aquellos que se encuentran

grabados con una tarifa del 0%

- COMO SE DECLARA EL IVA

- VALOR AGREGADO

- El IVA (impuesto al valor agregado o impuesto

sobre el valor añadido) es una carga fiscal sobre

el consumo, es decir, financiado por el

consumidor, aplicado en muchos países y

generalizado en la Unión Europea. El IVA es un

impuesto indirecto: no es percibido por el fisco

directamente del tributario, sino por el vendedor

en el momento de toda transacción comercial

(transferencia de bienes o prestación de

servicios). Los vendedores intermediarios tienen

el derecho a reembolsarse el IVA que han pagado

a otros vendedores que los precedieron en la

cadena de comercialización (crédito fiscal),

deduciéndolo del monto de IVA cobrado a sus

clientes (débito fiscal), y debiendo abonar el saldo

al fisco. Los consumidores finales tienen la

obligación de pagar el IVA sin derecho a

reembolso, lo que es controlado por el fisco,

obligando a la empresa a entregar justificantes

de venta al consumidor final e integrar copias de

estas a la contabilidad en la empresa.

- El IVA (impuesto al valor agregado o impuesto

sobre el valor añadido) es una carga fiscal sobre

el consumo, es decir, financiado por el

consumidor, aplicado en muchos países y

generalizado en la Unión Europea. El IVA es un

impuesto indirecto: no es percibido por el fisco

directamente del tributario, sino por el vendedor

en el momento de toda transacción comercial

(transferencia de bienes o prestación de

servicios). Los vendedores intermediarios tienen

el derecho a reembolsarse el IVA que han pagado

a otros vendedores que los precedieron en la

cadena de comercialización (crédito fiscal),

deduciéndolo del monto de IVA cobrado a sus

clientes (débito fiscal), y debiendo abonar el saldo

al fisco. Los consumidores finales tienen la

obligación de pagar el IVA sin derecho a

reembolso, lo que es controlado por el fisco,

obligando a la empresa a entregar justificantes

de venta al consumidor final e integrar copias de

estas a la contabilidad en la empresa.

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.